〈鉅亨主筆室〉「希臘減債」是歐洲墮落之始!

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:希臘債務危機風險指標10年期債殖利率,鉅亨網債券

如果在7月20日,希臘債務問題仍然無解,則希臘將會破產。而歐洲主權債務危機的窮途末路,就是歐洲與全球性的金融與經濟災難。資本主義、甚至人類群體生活的品質提升,多仰賴信用與誠意;有誠乃至。希臘的債務協商談判,不僅一再挑戰歐盟與歐洲央行(以下皆稱:ECB)有債必還的底線。還測試國際貨幣基金(以下皆稱:IMF),始無前例的減記債務鐵律。本文認為,如果減記債務成行、則歐元區金融秩序將蕩然無存;IMF自此也將需開始面對、全球從未有過的全面性債務危機。歐元區經濟可能步入長期失落年代,與日本1990年至2012年時一樣。

貳、債務沉積會使通貨緊縮更形加劇!

在總體經濟學理論上,通貨緊縮(Deflation)起因於債務沉積,並且因貨幣發行量不足,使經濟體貨幣活動能力降低。貨幣數量學說認為,國民生產毛額(以下皆稱:GDP)是為,貨幣供給存量M與貨幣流通速度V的乘積。也是物價水準P與實質國民生產毛額y的乘積。顧耐志博士以支出面所列,國民所得方程式:C+I+G+X-M,將GDP分類為消費加投資,及政府支出G、貿易餘額X-M。若將以上這些關係統合,則是MV=Py=C+I+G+X-M。債務沉積的國家,其大部份公共支出G多是福利性質,這些支出本身就不具有自償性;因此G的減少,會影響C消費行為。因為人民失業救濟金與退休給付多減少,因此會使消費者的「邊際消費傾向」遞減。當政府公共支出 G因債台高築,而必需減少對企業補助後,則產業升級條例門檻會提高、或是對外出口補貼金額減少,這些多會使企業對資本支出I、投資減少。因此如果G的效用範圍夠大,則在正常預算情況下,G的減少會使民間投資I,與消費支出C受到負面影響。而如果政府是因為負債,而G不但是減少、且根本是被凍支;則G將變成為零或是負數。在此情況之下,則I與C將會同時被削減。最後所有C+I+G+(X-M)總額將下降,這就是低度成長。

低度成長會造成消費與投資惡性循環,因為消費者會因福利收入減少而畏於消費,將所得用於交易與投資比重降低、而將貨幣儲存起來。企業也會因為補貼減少,不再大幅擴張生產規模;企業營業所獲取之資金,也會以「保留盈餘」(Return Earning)、或是「特別資本公積」保存起來,不會用在投資上。當這種惡性循環出現之後,則GDP總量減少反應在MV=Py的可能情況就是:一、貨幣流通速度V降溫,就如上述所提消費者保留現金、企業不再投資以保留盈餘儲存起來、 則再多的寬鬆貨幣政策所供應出來的貨幣供給量,也多會被保留為還債或預防之用,亦即出現凱因斯「流動性陷阱」(Liquidity Trap),寬鬆貨幣政策無用論。二、如果GDP總額不盡人意,則以Py表現在理論的闡述會是,可能是y增與P降,或是兩者雙降。在實際經濟發展中,則常會是P與y雙降;也就是物價下降、實質GDP也下降。更嚴重的情況是△P與△y多是負的,就是物價與GDP多是負成長。低度的GDP成長率,與低物價水準就是通貨緊縮Deflation。

以上這兩種負面的總體經濟發展,其實在理論上多有先行指標可觀查與判斷,就是貨幣流通速度V(Velocity)。理論上,當消費者與企業多感受到,未來的所得不可能多用來進行擴張時,就是資金運用趨於保守。而這樣保守資金運用行為,會反應在貨幣流通速度之上,就是V的降溫。但在事實經濟發展中,一般人是聞不到V的味道;因為V的下降或上揚,要用什麼方式衡量?用一張現鈔一年的轉手次數?或是將目前流通的所有貨幣數量,除以中央銀行當下的貨幣基數?這些衡量多需要計量經濟學方法。因此在現實經濟中,V是否下降通常會藉由P及y為判斷;如果P與y多降溫,則不管M如何,V也必然下降。M貨幣供給,是由一國中央銀行所決定,如果央行的貨幣供給是規則的(Rule),則對GDP將會有平緩刺激效果。如果是權衡的 (Discretionary) 貨幣政策,則對P與y、即GDP必然有更大激勵。前者所給予V的推力較低,後者則較高。

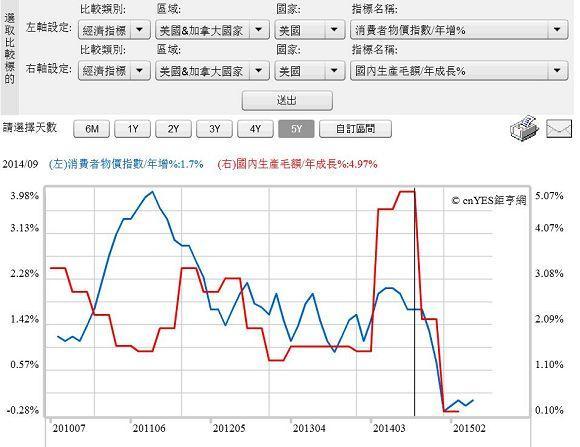

圖二:美國消費者物價指數與GDP成長曲線圖,鉅亨網指標

叁、貨幣數量學說對GDP的詮釋?

GDP方程式既然可由MV所詮釋,則V的降溫、在M的增量效果無法推升下,當然會使GDP下降。即使M增加、就是該國中央銀行動用寬鬆貨幣政策,如果V的降幅太快、或是M的增幅太慢,也多會使MV的總量降低。而既然MV總量降,則Py即物價乘以實質國民所得總量就會減少。在短期實質產出不變情況下,這種情況GDP總量的減少,就是P水準的下降。用此可詮釋今2015年第一季,3月15日美國聯準會(以下皆稱:FED),調降今、明兩年消費者物價(以下皆稱:CPI)年增率政策目標原因。FED在2009年3月至2014年11月,執行量化寬鬆貨幣政策(以下皆稱:QE)期間,其CPI年增率目標多是以2%為要求;但在QE完全退場後,CPI年增率的趨勢已完全走樣。而比較令人擔心的是,GDP成長率也同步趨緩。FED在第二季初,再將2015年全年GDP成長的預估值,由 2.2%至2.6%之間調降至1.6%。

當然P與y多同步增加,代表是GDP仍然成長。但若以美國GDP規模16兆美元計,在灑出至少3.2兆以上的QE、權衡貨幣供給量後,卻只能獲取每年2,560億美元的GDP,這真是事倍功半、無效率極了。如果計較這只是靜態觀念,那我們就用動態、類似現金流量的方式來計算。如圖一美國GDP成長率曲線圖,自2009年至今之GDP成長率最低值為0.2%,而最高值則為4.97%,因此樣本期間中位數值(Medium Value)為2.58%。如果以16兆為GDP的計算基礎,則這5年以來的GDP增額為每年4,128億美元,這5年下來的GDP成長總量為20,640億美元。

圖三:美國10年期公債殖利率月曲線圖,鉅亨網債券

肆、QE對GDP的成果、無法抵擋無限上綱的財政透支!

QE政策對於美國經濟成長的推升效果,可再持續幾年?我們可以運用美國政府10期公債殖利率,做為效果存續與否的判斷;如果債券殖利率上揚到QE前的水準,則表示貨幣市場恢復正常;極端寬鬆的資金環境已經結束,企業必需回頭靠自己的競爭力生存。美國10年期公債殖利率,在2008年10月1日時、殖利率為3.97%。自2009年QE開始之後,殖利率開始長期下降;當時到最低值為2012年7月的1.375%。目前美10年期債殖利率為2.29%,若還要再回升到3.97%,則以FED在今年6月16日升息計畫宣告,其聯邦資金利率的中位數值之計畫算 ;則可能是約三年2018年之後的事。如果以上述,每年美國GDP成長總額為20,640億美元計,則再三年下來之增加總量約為12,384億美元。因此綜上所述,如果對QE之有效期間為8年,則不計較「複和成長率」問題,QE對美國GDP貢獻期間約為8年,而其貢獻GDP總量約為:20,640億美元+12,384億美元,總計約為33,024億美元,也就是約接近所有QE所釋放出來的資金總量。

美國是全球經濟規模、GDP總量最大的國家。但如果歐洲主權債務危機,在這次希臘困境中,開啟了減記債務的大門,則做為防範與救援金融的最大機構、國際貨幣基金(以下皆稱:IMF),將會有不可承受之重。IMF最大的資金支援來自美國,就如上述所提,美國每年的GDP成長率就已超過,目前希臘目前所欠下所有外債。但IMF從不減記債務的長期信用,最後一道防線如果輕易棄守,則全球金融市場將因此動亂。在今年5月IMF已經就開啟無前例,以希臘儲存於IMF的特別提款權(以下皆稱:SDR)、即紙黃金,沖銷第一筆希臘對IMF的欠款。IMF不僅要對希臘紓困,它還要輔助全球所有其它國家,處理金融災變與困境。而其實美國本身對外債務也不輕,現代化國家因政府照顧人民職能增多,所需要的財政預算也隨之增多,最後造成政府入不敷出、以債養債、甚至在債成長快於稅收情況下,最後債務餘額破表。不僅是希臘或是阿根廷,其實在2013年時,美國就已經必需面對此項問題。因為國會不願將政府發行公債上限提高,因此2011年7月與2013年底,美國曾經發生過兩次財政懸崖(Fiscal Cliff)危機。第一次是在懸崖邊被拉上來;國會刁難白宮,在最後緊要關頭才將公債發上限調高,使政府免於關門中斷運作。第二次是已經掉入崖中,及時被拉上來。國會在最後舉債達上限時,完全不理會白宮;最後使美國政府公務部門因發不出薪水、停擺了約兩周。也因為這樣,在2011年8月時,美國政府財政部,失去了全球最高主權信用等級,由3個A被拿掉1個A。雖是如此,但因為美元的貨幣發行準備地位無可替代,因此並不妨礙美國國債發行成本,也沒有影響到次級公債市場交易。

圖四:美國主權信用等級的變遷,鉅亨網金融

伍、結論:「債務減記」是歐洲金融經濟墮落的開始!

經濟學家Irving Fisher認為,要解除通貨緊縮的最基本方法,就是寬鬆貨幣政策。但這只是必要條件、不是寬鬆貨幣政策一落實就會有用,還要其它諸多有利因素配合。希臘的債務談判,不僅是一場囚犯困境的賽局,也已經是兩敗俱傷。如果希臘最後還是還債,則其必需要以至少兩年時間,不吃不喝才能解決債務問題。如果要以GDP成長的部份去還債。則在希臘年GDP約為2,946.16億美元之下,以每年成長率為3%計,則每年的邊際增量為88.9億美元。在目前入不敷出情況下,如果只是用增量來還債,其總債務至少約為2,500億歐元。若歐元兌換美元的匯率,以1 歐元兌換1.2美元計;則必需要33年以上時間才能償還。33年的時間,幾乎等於一位勞工,從25歲工作到退休,是一個世代的勞動力;這是相當沉重的負擔。

可以想見,如果一個人終身多被債務所困,則將失去不斷消費勇氣。但如果欠下債務的人,有權要求債務減記,則金融市場信用將式微。金融市場之所以茁壯,最主要的動力是信用;信用原則的破壞,會使貨幣流動速度V下降。如果希臘所要求的減記債務可行,則自此而後IMF的運作將會失控,而ECB自今年3月,所執行的歐元QE政策,將可能如過去1990年之後,日本的經濟失落一樣;幾次龐大規模的資產購買計畫,多無法走出通貨緊縮陰霾。對歐盟、德國或ECB、IMF而言,減記債務的後果將會使金融市場失序。一個國家發行公債的成本,是以該國的主權信用評等為依歸,等級高的國家其發債的票面利率低,反之則高。如果每一個國家在無法還債、或不想還債時就要求減記;這會使ECB與IMF對於未來新發生的債務危機縮手。就如同近期因ECB提供給希臘緊急紓困金(以下皆稱:ELA),其核准條件越來越嚴;要求的擔保品增多。因此引發投資銀行、對南歐國家主權債務危機骨牌效應的聯想。7月20日如果將是這場還債與倒債談判的最後日,因為如果在這期限前希臘無法償還,或談判無所進展;7月20日ECB將停止,以ELA對希臘的再融資;若此則希臘金融機構勢濱臨破產,希臘金融機構再也無歐元貨幣可再增加流通,則將陷入被迫、不願意但卻必需、退出使用歐元的危機。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇