美首季GDP上修至-0.2%仍難挽困境 企業獲利創五年新低

鉅亨網編譯段智恆 綜合外電

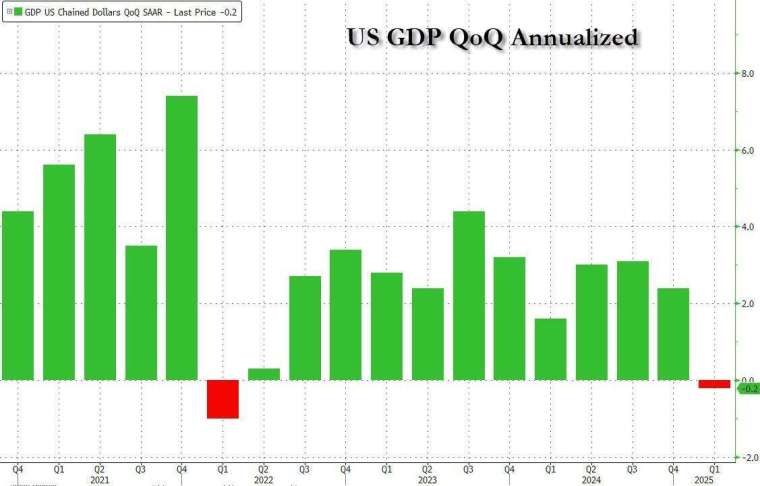

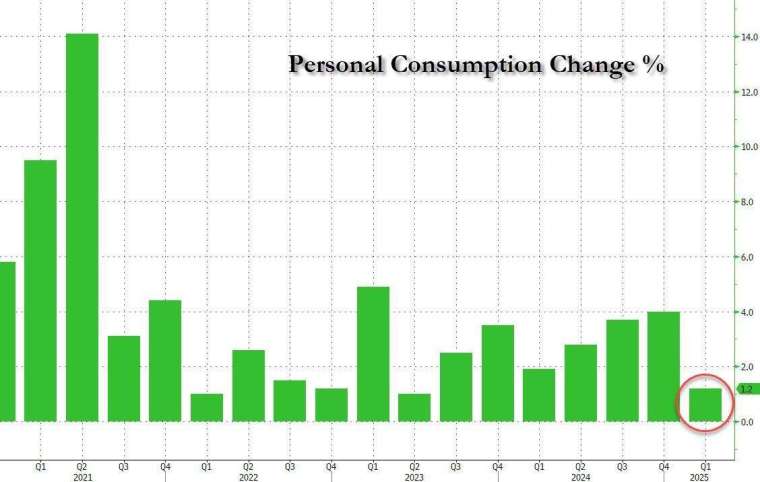

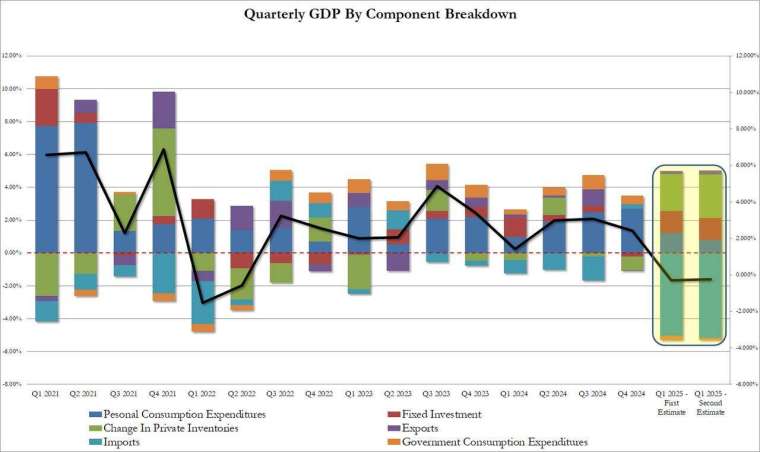

美國商務部經濟分析局 (BEA) 周四 (29 日) 公布最新修正數據顯示,2025 年第一季美國實質國內生產毛額 (GDP) 季增年率為 - 0.2%,優於初值的 - 0.3%,但仍反映經濟明顯放緩。此次 GDP 下滑的主因為個人消費支出惡化與貿易逆差擴大,實質個人消費支出成長由初值的 1.8% 大幅下修至 1.2%,創近兩年新低,淨出口更拉低 GDP 達近 5 個百分點,為史上最大單季拖累紀錄。

雖然企業投資與庫存增加稍微抵銷部分疲弱,但整體內需表現仍不如預期。市場關注的私人最終銷售數據 (包含消費與企業固定投資) 亦自初值的 3.0% 下修至 2.5%,為近兩年來最疲弱水準之一。

企業獲利大減 關稅成潛在風險

企業利潤同步下滑。BEA 數據顯示,經庫存與資本調整後的企業獲利下滑 1,181 億美元,為 2020 年以來最大跌幅,明顯逆轉去年第四季高達 2,047 億美元的增幅。零售、汽車與航空等產業均示警 2025 年營運預測難度升高,主因為關稅政策反覆,使供應鏈與訂價計畫面臨高度不確定性。

白宮先前曾計畫進一步擴大對中國商品的懲罰性關稅,引發企業與消費者提前進口與搶購,使第一季貿易逆差擴大,成為 GDP 下滑的主因之一。

雖然一項聯邦法院裁定已阻止多項川普時期「對等關稅」政策上路,帶來一定程度的法律限制,但市場分析普遍認為,行政部門仍可利用其他手段維持目前高關稅水準。

GDI 同步轉負 顯示經濟下滑更為全面

除了 GDP 之外,另一項衡量經濟活動的指標——國內總所得 (GDI) 亦顯示萎縮。第一季 GDI 季增年率修正值為 - 0.2%,與 GDP 同步轉負,為自 2022 年底以來首見。當 GDP 與 GDI 同時出現下滑時,通常被視為經濟放緩訊號更為明確。

綜合 GDP 與 GDI 後的「國內總產出」(Gross Domestic Output, GDO) 亦年減 0.2%,遠低於前一季的 3.8% 增幅。由於 GDP 反映支出面、GDI 反映所得面,當兩者同時下滑時,通常被視為經濟放緩訊號更為確立且難以忽視。

通膨放緩但勞動市場顯疲態

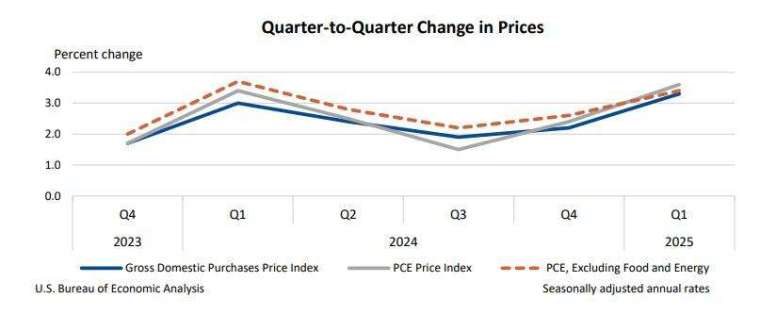

通膨方面,聯準會 (Fed) 關注的核心個人消費支出 (PCE) 物價指數季增年率修正值報 3.4%,略低於初值的 3.5%,顯示價格壓力仍高但無明顯惡化。不過,就業市場開始顯現疲態。美國上周續領失業救濟金人數升至 2021 年 11 月以來新高,初領人數也呈增加趨勢,反映企業在利率高檔與不確定政策環境下轉趨保守。

儘管第二季經濟可望因進口回落與庫存增加出現短暫反彈,部分分析師預估 GDP 將回升至約 3%,但市場仍需密切觀察川普政策變化對下半年消費與企業投資的潛在影響。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- WSJ:美國兩黨議員質疑輝達中國新據點 恐助中共AI發展

- 重磅合作!美聯航與捷藍結盟 重返JFK拓展紐約市場

- 〈財報〉百思買下修全年財測 關稅與銷售疲軟成壓力

- 〈美股盤後〉油價大幅回落 道瓊漲逾260點 美光、SK海力士ADR、ASML同步重挫

- 講座

- 公告

上一篇

下一篇