美元疲軟、日銀轉鷹雙重助攻:日元7月強勢能否延續?

鉅亨網編譯劉祥航 綜合報導

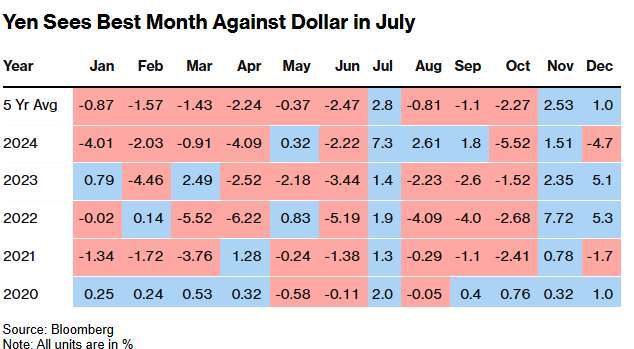

日元在 7 月的開局符合歷史規律,在過去的 5 年裡,日元每逢 7 月都上漲,依據今年以來的日元走勢,這一紀錄似乎有望延續。

截至 6 月底,日元兌美元匯率在過去 6 個月內已累計上漲 9%,創下近年來最佳上半年表現。自 2020 年以來,日元每年 7 月都會攀升,兌美元的平均漲幅為 2.8%,是向來表現最強勁的 1 個月份。

分析師指出,日元歷年 7 月走強受多重因素影響,包括日本央行政策調整、8 月夏休前的倉位調整,以及出口商將海外收入兌換日元用於股息支付等。雖然這些因素今年可能繼續發揮作用,但當前最主要的推動力量來自於美元的全面走弱。

Forexlive.com 貨幣分析師 Adam Button 表示,「2025 年外匯市場的主旋律就是美元疲軟」,貿易戰是主要原因,而且川普似乎準備在 7 月初再次升級貿易衝突,這將對美元造成進一步打擊。

美元指數今年上半年已累計下跌約 10.8%,創下自 1973 年尼克森 (Richard Nixon) 擔任總統以來最差的上半年表現。

市場參與者已為日元進一步走強做好準備,根據美國商品期貨交易委員會 (CFTC) 數據,截至 6 月 24 日當周,槓桿基金的日元淨多頭倉位已增加 7,301 口至 15,935 口。日本央行最鷹派成員表示,即使經濟不確定性持續存在,若通膨風險上升也可能需要升息。隔夜指數互換顯示,市場目前預計日本央行在 10 月會議前升息的可能性約為 40%,年底前升息概率超過 50%。

T&D 資產管理公司基金經理 Hiroshi Namioka 預計,本月貿易談判將取得進展,同時日本央行將釋放更鷹派的政策信號,這將為日元提供支撐。他補充說,買方投資者可能會在 8 月夏休前建立日元多頭倉位,同時製造商和企業在假期前將美元兌換為日元以籌集資金的操作,也將推高日元匯率。

然而,關西未來銀行貨幣策略師 Takeshi Ishida 認為,今年 7 月日元的漲幅可能不及去年同期的 7%。他指出,市場進入夏季時日元多頭倉位已處於歷史高位,一旦這些倉位平倉可能導致日元走弱。無論日元自身因素如何,美元本月走勢很可能決定日元的方向。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 史上最甜!台幣/日元逼近1:5 差2個月換匯可多吃32碗拉麵

- 日元兌台幣逼近0.2最甜價!法人看日本有3大結構性優勢 不出國買日股也很優

- 債券、日元還是瑞郎?今年避險資產只看黃金

- 日元有望大爆發?日本前高官:年底前預計升至135-140區間

- 講座

- 公告

上一篇

下一篇