安信證券:A股現三大積極變化 以史為鑒上行可期

鉅亨網新聞中心 2015-07-20 15:24

報告要點:

市場自6月中開始的大幅度調整類似1996年十二道金牌后的激烈回調,對比15年初至今與1996-1997年兩個時期的市場環境和市場走勢,發現相似點較多。以史為鑒,通對比分析,市場繼續上行可期。

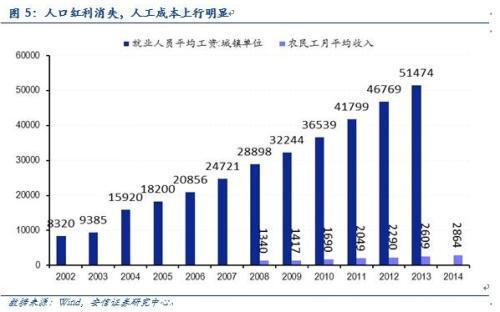

回顧此輪牛市與96-97年牛市的環境,不管是從國內宏觀經濟背景還是從國際經濟背景看,相似之處較多,國內經濟均在下行,貨幣環境寬鬆,而美國經濟強勢,均面臨美元升值的壓力,但近期在貨幣政策與財政政策的支援下,國內經濟像1996年底一樣有企穩的跡象。政治訴求也相似,國家均希望借助資本市場解決經濟中存在的問題(如國企改革等),並且本屆政府面臨人口紅利消失、資源優勢下降的不利環境,通過資本市場助力經濟轉型的需求更為迫切。市場走勢也是從急漲直至出現泡沫,國家出臺一系列調控政策給股市降溫,股市短期激烈回調。

1996-1997年指數在調整后又繼續上行再創新高,期間超跌個股和優質個股率先反彈,但往后看,受市場風險教育后低估值優質個股受到市場青睞,中期收益相對突出。本輪牛市經過急漲和調控政策后的大幅回調,與96-97 年較大的不同點在於杠杠的大幅度運用,包括期貨、期權等衍生工具的運用,使得市場的走勢不管是上升還是下降均更為激烈,波動幅度更大。而且在此輪牛市過程中,房地產、理財產品等其他大類資產比較優勢下降背景下,居民入市積極性更為高漲。目前政策對杠杠的規範有利於未來股市更健康的發展。此次的調整也使市場出現了一些積極的變化:1)杠桿水平得到下降,兩融余額下降至1.4萬億左右,使得市場短期的平倉警報解除。隨著市場的企穩,兩融規模有望有序回升;2)估值泡沫得到一定緩解,部分優質成長個股跌回有吸引力的30倍左右;3)產業資本增持為股價背書將提振股價信心。后期的走勢借鑒96-97年的走勢,后半段股市將大概率繼續上行,但在股市風險教育下將回歸業績為王的走勢。對應到投資機會,短期關注商業貿易、計算機、建筑裝飾、國防軍工等超跌行業的反彈機會,中期關注非銀金融、銀行、交通運輸、農林牧漁、傳媒、電氣設備、商業貿易、食品飲料等有估值優勢和業績保障的行業。自下而上的超跌成長白馬個股詳見文中安信各行業的推薦匯總。

風險提示:經濟下行、美國加息時點提前。

報告正文:

1.兩時期的宏觀經濟背景相似

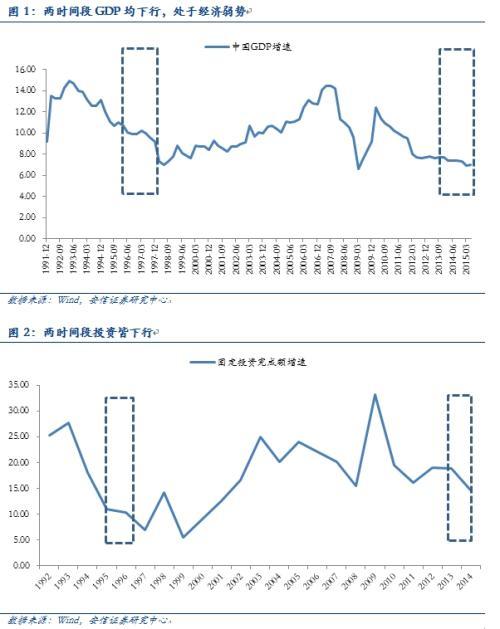

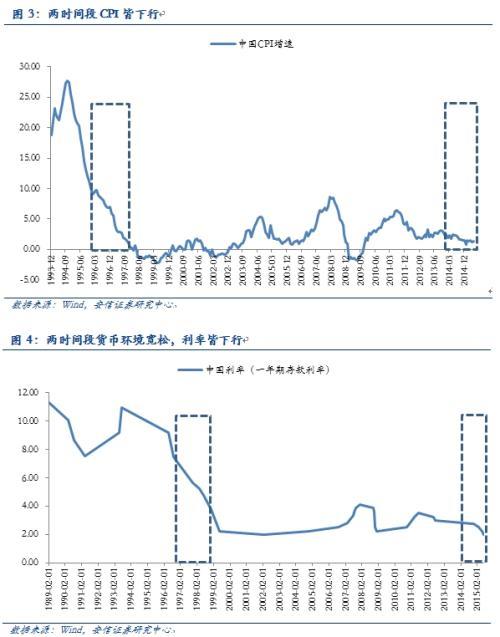

兩時期經濟走勢、CPI走勢及流動性環境等國內宏觀經濟背景相似。比較次輪牛市與96-97年的宏觀經濟背景看,相似點較多。兩階段的經濟增速均下行,投資也明顯回落,96-97年經過前三年的軟著落,GDP增速落到10%,投資完成額實際增速下行至10%附近,而自去年以來GDP增速也下行至7%附近,投資增速下降至11.4%。兩階段CPI也處於下行頻道下,經濟弱勢下,貨幣環境也相對寬鬆,利率均下行。且近期在貨幣政策與財政政策的支援下,國內經濟與1996年底相似有企穩的走勢。

2.兩時期資本市場的重要性相似,且本階段重要性更為突顯

兩階段政治背景對股市的訴求均較強。1996年上半年虧損的國有企業達到43.3%,1996年國企凈銷售利潤率降至歷史最低點,全年 6000余家國企破產。為了幫助國企脫困,國家有做大資本市場的迫切需要,國家采用“指標配額制”全面扶持國企上市,利用股市代替財政向國企輸血,這是驅動96年股市走強的主要動力。此外迎接香港回歸也需要較有利的環境。而次輪牛市的驅動力也在於目前我國正處於轉型期(人口紅利消失、資源優勢下降、地方政府債務問題突出),國家需要資本市場助力完成國企改革、創新驅動發展等重大戰略實現經濟的轉型,順利跨越中等收入陷阱。因此本屆政府借助資本市場助力經濟轉型的需求將更為迫切。

3.兩時期國際環境類似

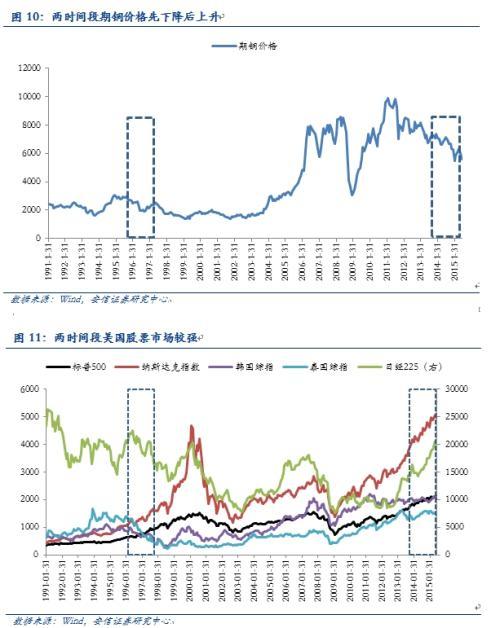

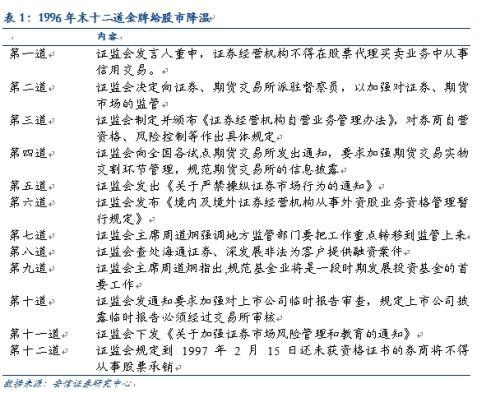

兩階段國際背景有些相似,中國在內的亞洲資產均面臨美元升值的挑戰。美國經濟在這兩個階段相對強勢,96-97年美國經濟得益於資訊技術的發展,而次輪通過貨幣政策和財政政策刺激從金融危機率先走出,經濟企穩回升,因此兩個階段美元指數均強勢,市場風險偏好較高,避險的黃金價格下跌,期銅價格則先下降后上升。不同在於96-97年間亞洲像泰國、韓國這些外向型的國家經過前幾年的高速發展遇到瓶頸,為了繼續保持速度,這些國家轉向靠借外債來維護經濟增長,經濟瓶頸加上不合理的外匯政策已率先在資本市場得到反應。而現階段雖然發生像98年的金融危機的概率較小,但包括中國在內的資產也面臨著美元升值的壓力,加上歐洲的經濟前景仍相對不明朗。

4.兩時期指數走勢類似

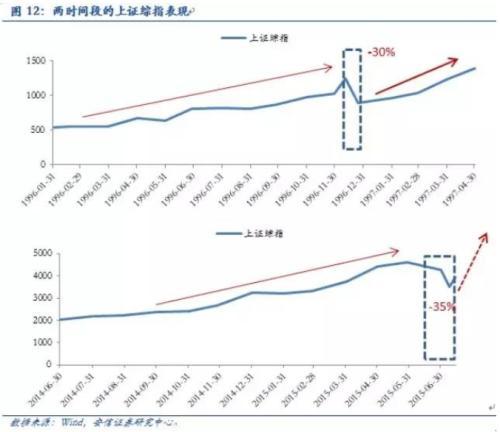

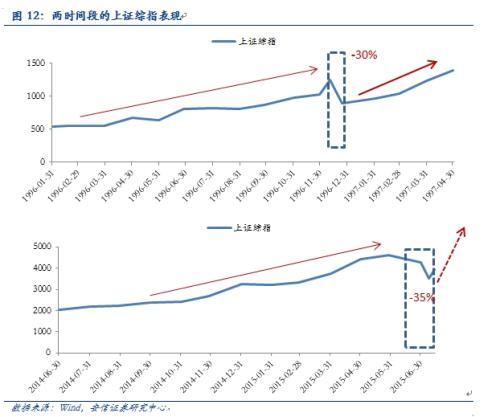

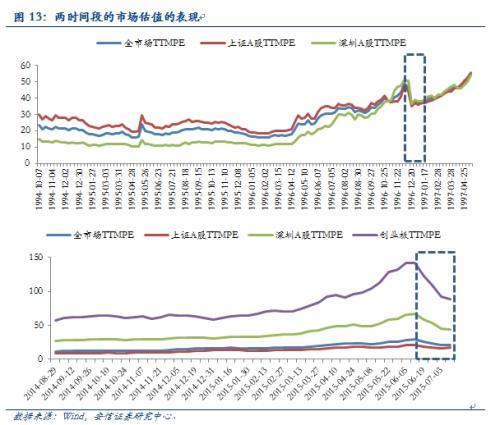

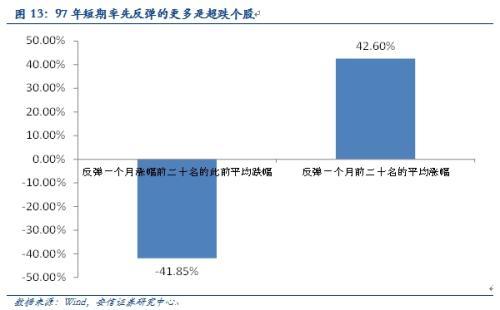

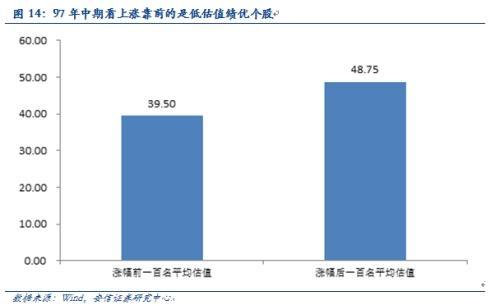

從市場表現看。96-97年的牛市經歷了急漲-短期大幅度調整(政策降溫)-上漲創出新高(績優股領漲)過程。1996年3月30日,央行宣布4月1日起停辦新的保值儲蓄業務。4月1日,國務院批示要“穩步發展,適當加快”。5月及8月央行連續降息。6月20日,央行上海分行宣布,歡迎異地券商在滬開辦營業部。上海推出上證30指數。隨后深圳也推出30家績優公司。此后,深滬大盤全線飄紅,從1996年4月1日到12月12日,上證綜指漲幅達124%,深成指漲幅達346%,漲幅達5倍以上的股票超過百只。龍頭股深發展(現平安銀行(行情000001,咨詢))從6元起步,到12月12日達到20.5元,四川長虹(行情600839,咨詢)從7元開始到12月上旬漲到27.45元。特別最後兩個月,市場進入瘋狂模式,東北電一天就從7元升至15元,當天漲幅超過百分之一百。這個過程伴隨著莊家坐莊、銀行信貸資金流入股市等許多不規範的行為。從10月起,由於市場的過熱,為了防范風險國家下發“十二道金牌”給股市降溫。隨著調控的累積效應,十月開始,市場開始下挫。12 月 16 日,人民日報社論《正確認識當前股票市場》中稱:“最近一個時期的暴漲則是不正常的和非理性的……股票交易過度投機明顯。”同時,10%漲跌停板制度正式實施,此后兩個交易日,滬深兩地接近全線跌停。大盤從 12月 12 日開始的四個交易日內跌幅高達 30%, 隨后開始在 900 點左右逐漸縮量企穩,年終收於 917 點。急跌之后,超跌個股和績優個股率先反彈,反彈一個月漲幅前二十名的十五只個股跌幅超過30%,其平均跌幅達41.85%,反彈也達42.6%,四川長虹、深發展也明顯率先止跌反彈。再往后看,經過 12 月中旬全盤跌停的風險教育,之前炒作投機下“雞犬升天”的績差股開始被拋售,投資者情緒開始回歸理性,相對低估值的優質個股漲幅靠前。在優質個股帶動下,市場繼續回升,這波上漲一直持續到 1997 年 5 月,上證綜指從96 年底的 855 點上漲到 1510 點,漲幅高達 76%。

本次牛市與96-97年也有許多相似的地方,目前經歷了急漲-大幅度調整,目前處於反彈階段。不同點在於本輪牛市的推動力還在於杠杠的運用,包括場外配資和場內兩融的推波助瀾,兩融余額最高達2.27萬億,公開的只從homes系統接入的場外配資就達4400億。而且在次輪牛市過程中,在包括房地產、理財產品等其他大類資產比較優勢下降下,居民入市積極性更為高漲。

貨幣寬鬆疊加杠杠的推動下上證綜指從今年2月初的3049一路上行至6月12日的5178,4個月的時間指數漲幅達69.82%,創業板從1月初至6月初5個月時間上漲更是達182.5%,創業板估值最高達145倍,泡沫跡象明顯。這使得管理層開始通過一系列措施擠泡沫,包括:1)證監會七方面規範兩融,要求券商“兩融”不得以任何形式開展場外股票配資、傘形信托等,5月繼續嚴查場外配資;2)放行公募基金投資新三板和港股,引導資金分流;3)證監會提示炒股風險,在證監會網站提醒廣大投資者特別是新入市的中小投資者,要做足功課、理性投資,尊重市場、敬畏市場,牢記股市有風險,量力而行,不要被市場上“賣房炒股、借錢炒股”言論所誤導,不要盲目跟風炒作;4)5月開始新股發行節奏加快,新股從每月一批改為每月兩批,加大供給; 5)券商風控趨嚴,中信證券(行情600030,咨詢)率先調低 1032 只個股擔保折算率,招商、華泰、申萬宏源(行情000166,咨詢)、國金等券商陸續跟進。

調控政策的累積效應特別是對場外配資的清理使得市場開始調整,隨著市場的下跌,去杠杠的連鎖效應使得市場出現流動性危機。一個月的時間上證綜指調整達34.8%,創業板調整達42.9%,許多個股的股價均折半。流動性危機下國家適時出手托市,證金公司攜21家券商積極救市,央行也公開表示為市場提供充足的流動性,保監會、財政部、國資委也出聲力挺資本市場,產業資本也積極增持為自家股價背書。指數在一系列重磅的救市措施下企穩反彈。

5.以史為鑒,市場上行仍可期,短期關注超跌行業,中期關注有估值優勢和業績保障的行業

雖然此次的調整過於激烈,但適時的調整能讓牛市走得更長遠,對杠桿的規範有利於股市更健康的運行。后期的走勢借鑒96-97年的走勢,后半段在股市風險教育下股市繼續上行但將回歸業績為王的走勢。此次的調整也使市場出現了一些積極的變化:1)杠桿水平得到下降,兩融余額下降至1.4萬億,使得市場短期的平倉警報解除。未來隨著市場的企穩,兩融規模有望有序回升;2)估值泡沫得到一定緩解,部分優質成長個股跌回有吸引力的30倍左右;3)產業資本增持將提振股價信心。對應到投資機會,短期關注的商業貿易、計算機、建筑裝飾、國防軍工等超跌行業的反彈機會,中期關注有估值優勢和業績保障的非銀金融、銀行、交通運輸、農林牧漁、傳媒、電氣設備、商業貿易、食品飲料等行業。自下而上的超跌白馬成長個股詳見安信各行業匯總。

5.1 短期關注如商業貿易、計算機、建筑裝飾、國防軍工等超跌行業的反彈機會

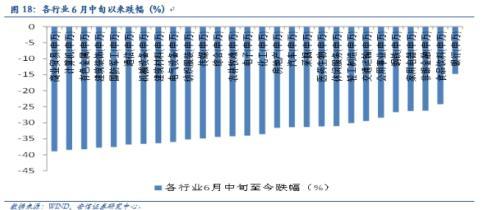

6月中旬市場以來,商業貿易、計算機、建筑裝飾、國防軍工等行業指數跌幅超過37%,許多個股跌幅更是超過50%,根據96年底市場反彈的經驗,短期可關注這些行業的超跌個股的反彈機會。

5.2 中期自上而下關注非銀金融、銀行、交通運輸、農林牧漁、傳媒、電氣設備、商業貿易、食品飲料等有估值優勢和業績保障的行業

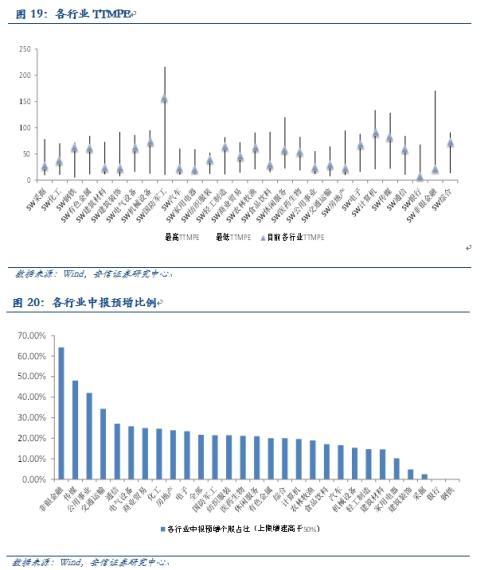

從估值角度看,可關注低於歷史均值且處於低位的銀行、非銀金融、家用電器、食品飲料、建筑材料、建筑裝飾、交通運輸、公用事業等行業。

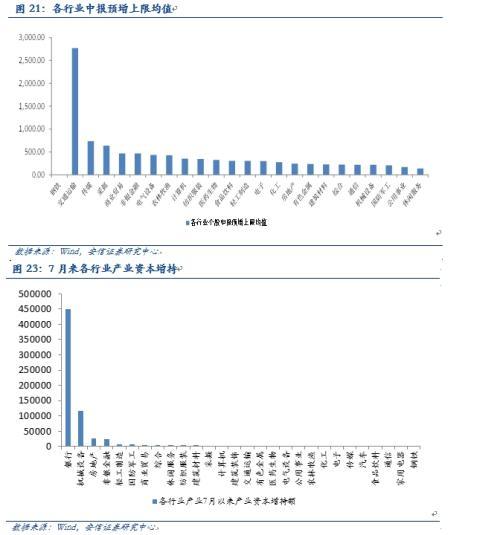

從盈利走勢看,結合2015年一季報及中報的預告情況(參考各行業預增比例及預增上限均值)考慮,關注交通運輸、非銀金融、傳媒、商業貿易、電氣設備、農林牧漁等行業。

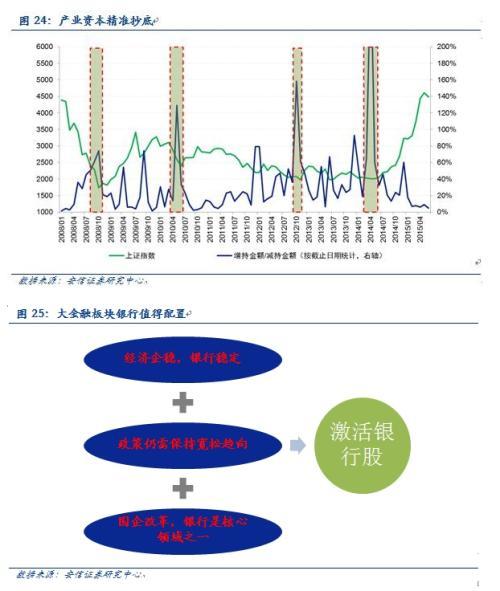

從產業資本角度看,可關注7月以來增持金額靠前的銀行、機械設備、房地產、輕工制造、國防軍工等行業。(產業資本(大股東等)作為最了解上市公司的群體,其行為往往可以影響市場對公司價值的態度。產業資本進行增持向市場傳遞公司價值具有吸引力的信號,有利於股價的走勢,而減持行為則相反。回溯歷史,產業資本群體性的增持均帶動了指數上行,成功增持在底部或階段性底部。)

綜合以上幾個方面,可關注大金融(銀行、非銀金融受益於股市的好轉,其中保險受益於保費投資雙輪驅動)、交通運輸、農林牧漁、傳媒、電氣設備、商業貿易、食品飲料等。

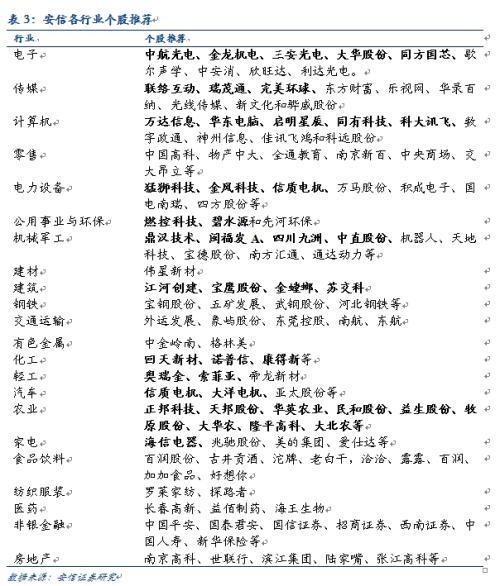

5.3 自下而上關注跌下來的績優成長白馬個股 轉型期新興成長行業仍是主角,但在風險偏好有所下降后要尋找真正的成長白馬。這輪去杠桿的快速調整,泥沙俱下,許多優質成長個股也大幅回調,在政策托底下,可逐步關注有基本面支撐的成長白馬。詳見我們安信各個行業自下而上的推薦匯總。

- 貿易戰再起 新興市場債券還能投資嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇