鉅亨網編譯段智恆 綜合外電

美國 7 月消費支出成長為 4 個月來最大幅度,顯示需求在物價壓力下仍具韌性。不過通膨壓力揮之不去,就業市場卻轉趨降溫,讓聯準會(Fed)在「抑制通膨」與「支撐就業」間的政策抉擇更加困難。

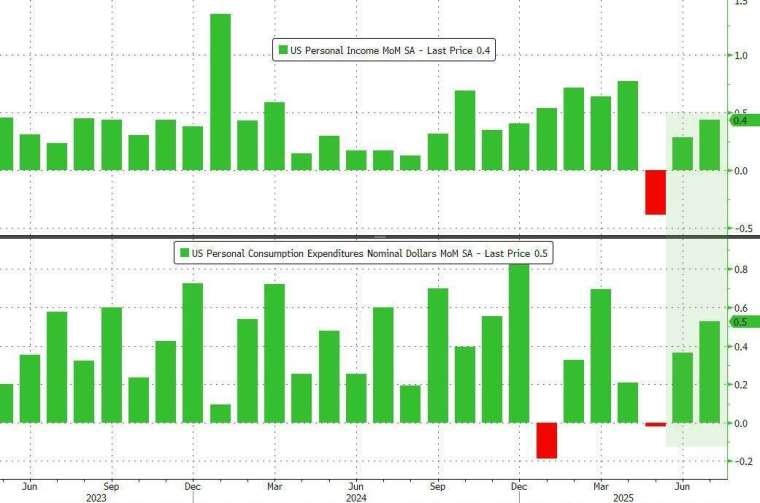

根據商務部經濟分析局 (BEA) 周五 (29 日) 公布的數據,7 月經通膨調整後的個人消費支出 (PCE) 成長 0.3%,主要由耐久財支出推動。

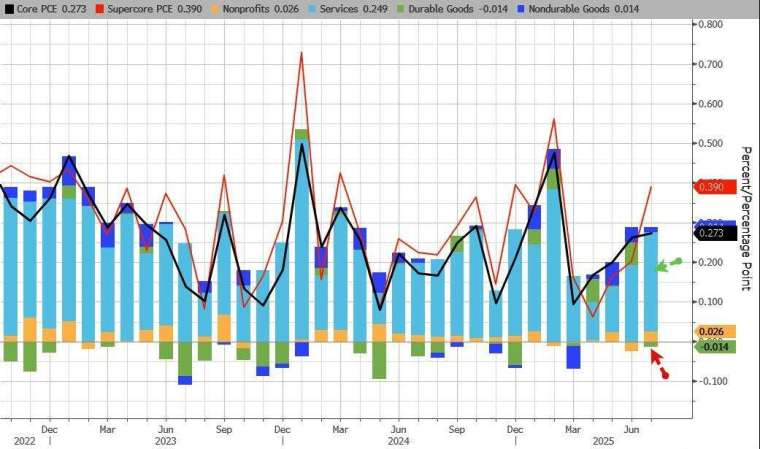

具體來看,整體 PCE 物價指數年增 2.6%、月升 0.2%,均符合市場預期,不過月增速較前值有所降溫;核心 PCE(排除食品與能源) 月升 0.3%,年增率則自 6 月的 2.8% 升至 2.9%,為 2 月以來最高,也比 6 月 2.8% 增幅加速成長。該指標是 Fed 關注的通膨衡量基準,再度凸顯物價壓力仍未消退。

值得注意的是,7 月服務價格漲幅最為顯著,創下自 2 月以來最大。其中財務管理費用因股市上漲而跳升,娛樂服務如體育賽事與演出也推升支出。

另外,被稱為「超級核心」的服務業通膨 (排除能源與房租) 月升 0.4%,為 5 個月來最高;年增 3.32%。相對之下,耐久財價格則出現下滑。

美國消費支出占整體經濟規模逾三分之二。7 月名目消費支出增加 0.5%,繼 6 月上修後的 0.4% 增幅後再度走強,部分受到亞馬遜 (AMZN-US)Prime Day 促銷推動。汽車、家具與運動器材等耐久財購買帶來顯著貢獻。

薪資和所得數據也提供支撐。7 月薪資成長 0.6%,為去年 11 月以來最大,實質可支配所得上升 0.2%,儲蓄率則維持在 4.4%。其中私人部門薪資年增率達 5.1%,首次超越政府部門的 4.8%。沃爾瑪 (WMT-US)、家得寶(HD-US) 與迪克運動用品 (DKS-US) 等零售商也對需求前景釋出樂觀看法。

不過,市場仍擔憂美國總統川普新一輪關稅效應持續擴散。部分企業在關稅生效前搶先進口商品,或自行吸收部分成本,但隨著庫存逐步消耗,多數業者強調將不得不把更高的成本轉嫁給消費者。經濟學家指出,目前關稅影響尚未完全反映在物價上,但隨著時間推進,壓力恐會更明顯浮現。

勞動市場疲軟仍是消費前景的隱憂。7 月非農新增就業持續放緩,過去 3 個月平均僅增加 3.5 萬人,遠低於去年同期的 12.3 萬人。美國經濟評議委員會 (Conference Board) 調查顯示,8 月認為「工作難找」的消費者比例升至 4 年半新高。經濟學家預估,8 月非農新增就業可能連續第 4 個月低於 10 萬人,失業率也可能走高。

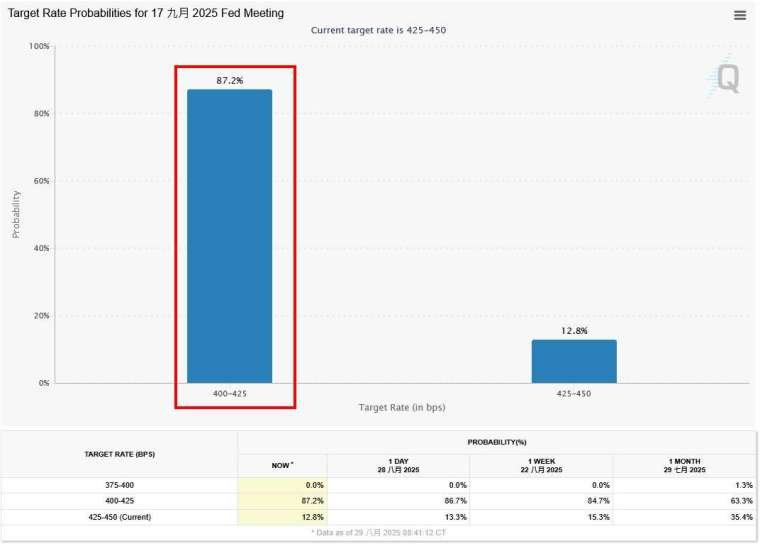

Fed 基準利率自 2024 年 12 月以來持穩在 4.25% 至 4.50% 區間。主席鮑爾先前在傑克森霍爾全球央行年會上承認,關稅對物價的影響「已清晰可見」,並指出隨著就業風險上升,9 月 16-17 日的會議上可能啟動降息。Fed 理事華勒 (Christopher Waller) 也表態支持 9 月降息 1 碼(25 個基點),並視勞動市場數據評估是否有更大幅度的必要。

市場方面,美股期貨在數據公布後縮減跌幅,美債殖利率上升,美元維持強勢。投資人普遍預期,Fed 在 9 月將展開今年首度降息。

根據芝商所 FedWatch 工具,市場預估 Fed 在 9 月降息的可能性突破八成,維持利率不變的機率不到兩成。

華爾街分析師看法分歧,但多數仍認為 9 月降息機率大增:

Annex Wealth Management 首席經濟學家 Brian Jacobsen 表示,在經歷連續兩個月低迷之後,7 月耐久財支出出現跳升,主要受汽車帶動。若排除政府轉移支付,實質所得在 7 月有健康成長,這是判斷是否衰退的一個關鍵指標。5 月與 6 月關稅不確定性達到高峰,拖累了就業、支出與所得。希望 7 月的改善能延續下去,不會留下太大的永久性傷害。

Manulife Investment Management 美國利率交易主管 Michael Lorizio 認為,這次 PCE 基本上符合預期。因為透過 CPI、PPI 以及一些其他經濟數據的前置訊號,華爾街和知名經濟學家已經相當擅長預測核心 PCE 的結果,所以實際公布時的影響性相對變小。

Lorizio 說:「你可以把這次數據看作又一項不會阻止 9 月降息的因素。至少在這項通膨指標上,沒有任何理由降低 9 月降息的機率。」

Northlight Asset Management 投資長 Chris Zaccarelli 指出,通膨雖然小幅上升,但與預測完全一致。這份 PCE 數據只會進一步提高 Fed 下月降息的可能性。在 9 月會議前,還有兩份重要的通膨報告──9 月 10 日至 11 日公布的生產者物價指數 (PPI) 和消費者物價指數(CPI)──但只要那些數據沒有大幅飆升,Fed 幾乎可以確定會在 9 月 17 日降息 1 碼。

B. Riley Wealth 首席市場策略師 Art Hogan 表示,當計畫如預期進行時,這總是令人欣慰。今天的個人消費、支出與所得數據都在合理範圍內,這讓 Fed 在 9 月降息的空間完全敞開,而且很可能 10 月與 12 月還會再降。美國公債殖利率曲線也做出恰當反應,2 年期與 10 年期利率同步下滑。

上一篇

下一篇