2025年降息風雲下,川普、貝森特與鮑爾的三角習題

鉅亨網新聞中心

本文含研究報告部分內容,更多完整內容,請登入 CME 會員解鎖

=> 登入 CME 會員,立即解鎖完整文章

進入 2025 年下半年,美國經濟的未來走向,正處於一場微妙的理念與政策的拉鋸之中。這場拉鋸並非源於傳統的政治鬥爭,而是來自一個獨特的三角關係:川普的經濟理念,美聯儲主席鮑爾的獨立性,以及美國財政部長的執行角色。川普總統集權力和話語權為一身,其對美國經濟政策的影響力依然無所不在。他的理念,透過財政部長貝森特這一關鍵執行者,與美聯儲的貨幣政策產生了直接的衝突,使得降息的時機和速度成為了各方博弈的核心。這場角力不僅僅是關於利率的數字調整,更是一場關於誰將主導美國經濟未來方向的深刻走向。

本文含研究報告部分內容,更多完整內容,請登入 CME 會員解鎖

=> 登入 CME 會員,立即解鎖完整文章

鮑爾終於出現降息轉圜

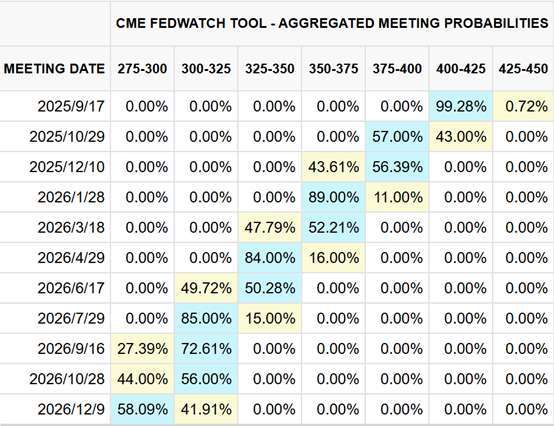

這一切的問題終於在 2025 年 08 月份全球央行年回中出現了戲劇性的轉機,鮑爾開始釋放鴿派訊號,他將就業市場從「穩固」改口為「詭譎的平衡」,指出就業下行風險升高,聯準會可能有必要調整政策立場。鮑威爾透露,未來聯準會的雙重使命框架將更往「就業」傾斜,也就是說,政策轉向支撐就業數據放緩的必要性將高於抑制通膨的擔憂。加上市場見到 8 月份就業數據持續疲軟,因此 FedWatch 預期 9 月降息機率從 75% 升至 99%,到年底預計還有兩次各一碼的空間。

在美聯儲主席鮑爾的視角中,他正在推動的降息並非是對經濟衰退的直覺反應,而是深思熟慮的「預防性降息」,它區分了美聯儲與財政部理念的根本不同。鮑爾認為,在當前這個通脹風險尚未完全消除、但經濟增長已現疲態的微妙時刻,美聯儲的每一次降息都必須經過審慎的權衡。他並非要像川普所期望為了快速刺激股市和經濟而進行連續性大幅度的降息。相反的,鮑爾將降息視為一種對沖經濟下行風險的工具,目的是在通脹被徹底控制的基礎上,為經濟提供適度的支持,避免其陷入不必要的衰退。這種策略強調「分段式」和「數據驅動」的降息路徑。每一步降息都必須經過嚴格的數據驗證,確保通脹沒有反彈的跡象,這種看似緩慢的步伐,實際上是為了確保美國經濟能夠實現真正意義上的「軟著陸」,因此在鮑爾明年度任期屆滿之前,可以推估降息的空間有,但幅度可能不會如大家預期一樣一次又一次的激進,真正要看到美國快速降息,可能要等到川普欽點的下一任主席上任後才會出現。

匯率市場看歐元與日圓往上

本文含研究報告部分內容,更多完整內容,請登入 CME 會員解鎖

=> 登入 CME 會員,立即解鎖完整文章

降息啟動不可逆,透過板塊多空避險操作

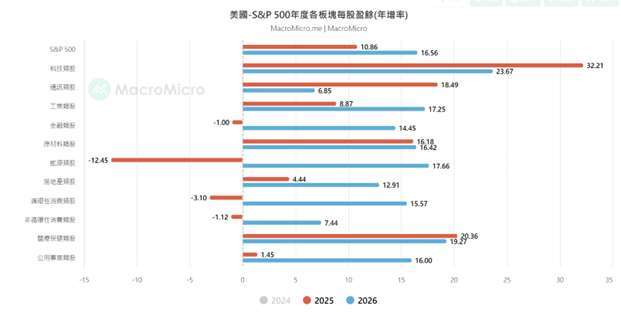

不過值得留意的是,目前美股估值過高,科技類股本益比都來到新高下,許多投行開始警示是否會有資金流出的修正壓力,比方說 2025 的科技類板塊盈餘年增從高位階可能會往下回調,就可以利用芝商所的美股板塊期貨來操作,也就是說當科技股估值修正時,透過放空科技板塊期貨鎖定利潤;另一方面如果如果公用事業增長幅度較大,就可以利用作多公用事業板塊期貨來做多,這樣一來就不怕美股太貴的問題。而且利用板塊期貨交易,可以達到保證金多空互抵,從而降低持倉所需的資金。並且提升比 ETF 更好的資金效率,也不用特別研究個別股票的基本面,說實話是一種性價比極高的投資方式。

總而言之,2025 年下半年的美國經濟走向,將不再單純取決於美聯儲的決策,而是取決於川普的經濟理念與美聯儲獨立性之間的博弈。這兩股力量的拉鋸,將共同塑造美國經濟的未來格局,並對全球產生深遠影響。要觀察的是,從 9/17 啟動的降息循環到底是不是如同鮑爾提到的預防性降息,那美元的弱勢可能就是短期現象,如果真的出現大規模降息的話,那麼利用匯率與黃金期貨避險的部位就要加大,這就表示經濟的走勢已經漸露敗象,因此第三季底的金融變化,將決定接下來數年經濟的走向,在投資上不可不慎。

從利率時點到板塊輪動:揭露川普、貝森特與鮑爾博弈下的市場風險與機會,以及可操作的避險配置,更多完整內容,請見完整文章。

=> 登入 CME 會員,立即解鎖完整文章

CME 芝商所是全球最大的衍生性金融商品交易所,提供專業市場數據與深度洞察,協助投資人精準掌握股、債、利率、大宗商品等多元市場趨勢。

延伸閱讀

- 華許不給線索!城堡證券:Fed 本周將「突襲升息1碼」 能源飆漲恐成最後一把火

- 打破平日限制!芝商所推出24小時黃金期貨交易 散戶為主力

- Fed決策前夕迷霧重重 川普:我知道華許想降息

- 〈貴金屬盤後〉美伊暫停交火 金價反彈 Fed會議受矚

- 講座

- 公告

上一篇

下一篇