NVIDIA收購INTEL股份,利空/利多如何解讀?

永誠資產管理處

投資協議摘要與解讀:

NVIDIA 斥資 50 億,每股 23.28 元收購 INTEL 股份 (約 4~5% 股權),兩者股價雙雙盤前大漲。

投資協議與相關記者問答的摘要:

◆主要聚焦於 NVIDIA 與 INTEL 旗下產品的互補合作,而非尋求晶圓代工

→黃仁勳與陳立武記者會中,多次強調台積電在晶圓代工的重要地位,並明確表示將持續與台積電保持長期合作關係。率先對台積電 ADR 挹注利空消除

◆合作開發客製化的資料中心與 PC 晶片,輝達釋出 NVLINK,搭配 INTEL X86 CPU 的強項

PC 產品: 推估是 NVIDIA RTX GPU + x86 CPU 的系統單晶片(SOC)

資料中心產品: 兩種可能,1. 原先單晶片的伺服器,本就可以搭載 x86 CPU,等同加強綑綁銷售;2. 既然提到 NVLINK,那就代表原先的 Grace/Vera 等 ARM 架構 CPU 或許有取代機會,但是本中心認為,當初為的就是功耗才轉向 ARM 架構,加上不同架構的設計與整合有困難,第二種較不明朗。

◆政治面: 黃仁勳某種程度對川普政府的間接政治獻金,政府晶片補貼 89 億,換 INTEL 10% 股份在先

這可能是更貼近於現實的原因之一,若是,則產業面影響反而並非主軸

受衝擊的 AMD、ARM 體系 / 供應鏈,AMD 有錯殺後低接空間

◆短期,首當其衝立即壓抑到的是 ARM 體系 (包含聯發科與相關集團公司),次之 AMD 與相關供應鏈重要合作廠商 (包含 5269 祥碩、3653 健策、4966 譜瑞…)

→就中期來看,PC 端若 NVIDIA RTX GPU 綑綁 x86 CPU 合作銷售,但原先 NVIDIA 已經在獨顯近乎獨占,邊際效益本就有限,重點在回歸 INTEL、AMD 的 CPU 競爭,AMD 仰賴台積電技術製程仍具優勢,且 PC 面向消費者端,除非有指標性且遠優於原先的新晶片推出,否則 AMD 相關供應鏈的出貨原則上影響有限。至於 ARM 架構的 WoA PC 晶片則因初期銷售不利,加上資料中心端 ARM 架構的 CPU 衝擊,預期較受傷害。

間接的資金結構轉變,費半指數對夜盤與法人隔日的連動

◆費半大漲,主要反映的是上述公司以外,INTEL 對美系設備材料供應鏈的展望推升,應用材料 (AMAT)、科林研發(LRCX)、科磊(KLAC) 上漲 4~6%。

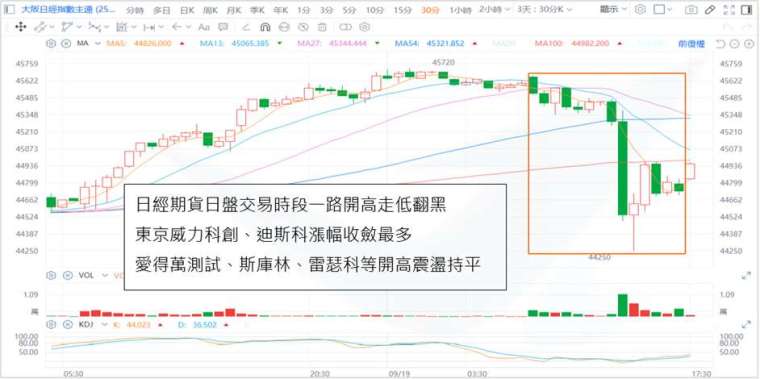

→實際上未涉及晶圓代工轉單,加上日股今日開高走低翻黑,落差一度達 1400 點,主要就是權重股高度集中在半導體設備材料股,多檔全數開高走低所導致,加上台積電與 AMD 的開低走高反應,從營運面上的敘事不太合理,需預防費半短線的漲多拉回,對台指期夜盤會造成壓力,以延續到隔日台股法人買盤保守 (當然開低跌幅收斂 / 翻紅,會對中小型股有利,相反於 9 月初以來趨勢,已多次提及)

並高度關注美光 9/23 財報,其對半導體設備材料也有高度連動影響,將面臨到高估值的檢視壓力。

(撰文者:永誠資產管理處分析師 范振峰)

填寫永誠資產管理處表單

點擊下圖【60 秒測試 你的理財天賦有幾分?】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪進一步了解資產管理處 https://www.ycam.com.tw/

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 股災蒸發一間房頭期款,他照樣吃好睡好!股海老牛揭台積電「真實底氣」:明年EPS估140元,上看2800天價

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 講座

- 公告

上一篇

下一篇