【路博邁投信】投資長觀點-近期的信用壓力是煤礦裡的金絲雀嗎?

路博邁投信

Maya Bhandari, 歐非中東多元資產投資長

雖然非系統性的信用風險開始浮現,但更廣泛的信用或系統性壓力跡象仍然稀少。

最近美國汽車零件廠 First Brands 和次級車貸公司 Tricolor Auto Group 倒閉,緊接著是一些美國地區銀行出現貸款虧損,引發投資人對廣泛信用市場以至其他資產可能受到波及的疑慮。

可以肯定的是,信用債一直是我們密切關注的領域,而支持我們的理由充分。企業債市場出現壓力往往被視為如煤礦裡的金絲雀般,是廣泛風險性資產危機來臨前的預警。以往的例子包括 2000 年初網路泡沫破裂、2007 年發生全球金融危機、2015-16 年能源危機、2018 年末聯準會政策「轉向」這些事件之前,以及 2021-22 年通膨震盪期間。在這每一次事件中,指數信用利差在股市大跌前的 1 - 4 個月皆顯著擴大。

儘管近期不少新聞頭條關注信用債市場,且如槓桿貸款等較高風險的信用類別出現一些非系統性壓力,但我們幾乎沒有看到更廣泛信用債市場或系統性壓力的跡象。多數指數利差維持在(或低於)歷史最低的五分位區間,換句話說,現況並不符合利差顯著擴大的第一道壓力測試。

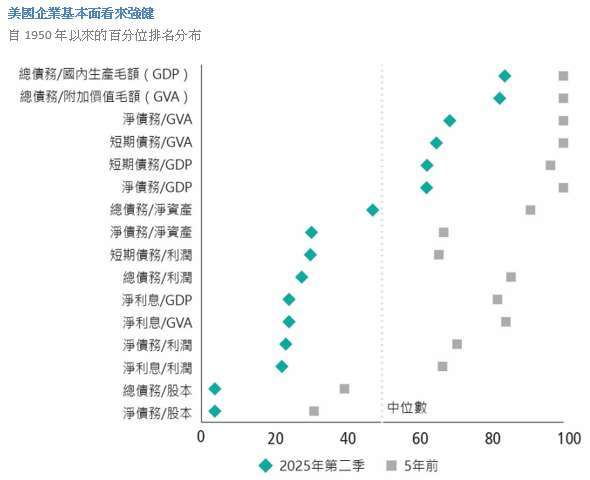

重要的是,目前看來也沒有明確的觸發因素。企業資產負債表強健(參閱下圖),經濟增長有望溫和加速,且流動性狀況也保持穩健,且受惠於貨幣與財政政策普遍偏向寬鬆。

更多脈絡與視角

以由下而上的角度來分析,路博邁固定收益團隊認為 First Brands 和 Tricolor 兩家公司是少數的不良個案,其影響不至於擴散。團隊對於美國一些地區銀行旗下非銀行金融機構(NBFI)的貸款虧損事件也提出類似的論點,認為屬於非系統性現象;受壓力的銀行多未受惠於美國銀行業現在的強健的資本和儲備覆蓋比率(例如已明顯超過 2023 年的水準)、良好的獲利與穩固的資產品質。儘管 NBFI 放貸額自 2020 年以來已倍增,並成為銀行貸款中增長最快的類別,但我們認為相關風險看來可控 — 尤其是對規模較大且通常達到投資級的機構而言。事實上,考量到 NBFI 所放款的公司之整體資產負債表健康,我們並不認為此領域存在重大風險。

同時,從資產配置者由上而下的角度來看,也沒有觀察到廣泛信用債承壓的實質跡象。風險較高的非投資級債券與品質較高的投資級企業債券之間的期權調整利差(OAS)水準仍然普遍收斂,且在美國、歐洲和亞洲等主要區域均處於或甚至低於歷史最低的五分位區間。

若更深入按評級和類別的利差進行分析,也得出相近的結論。在風險較高的非投資級債券(穆迪和標普評為 Caa/CCC 級的債券)利差在美國和歐洲只是溫和改變,而在投資級債券領域中,較具風險的 Baa/BBB 級債券利差幾乎沒有變動。此外,就存續期調整的觀點顯示,每單位存續期所得的收益補償仍然偏低。

企業債的流動性與判斷利差風險密切相關,以簡單的流動性衡量指標,例如主要信用債 ETF 偏離資產淨值的幅度來看,同樣呈現樂觀情況。

雖然如此,部分信用債類別之間的相對變動仍值得留意。這些領域包括 Ba/BB 級別相對具韌性,而 Caa/CCC 級別則相對疲弱、商業發展公司(BDC)相對於 CCC 級企業承受更大的壓力 [註: 我們以 Cliffwater BDC 為代表與美銀 CCC 和更低平及非投資級債券指數作比較;若前者與標準普爾 500 指數、羅素 2000 指數或標普上市私募股權指數相比,差距則更為顯著。],以及槓桿貸款市場正在承壓。目前來說,所見的壓力傾向於與個別公司或產業有關。舉例來說,槓桿貸款和 BDC 的壓力集中在如科技業等正在面對 AI 衝擊的產業。再者,要留意的是,從極高層次來說,對股票有利的發展(例如在 AI 的投資擴大)往往可能不利於信用債。

看好前景的理由

隨著財報季加速推進,我們對企業盈餘和資產負債表持續強韌感到鼓舞。整體而言,大部分衡量企業債務持續性的指標,在過去五年其實顯著好轉。企業利用較低利率和疫後大幅提升的獲利,改善了幾乎每一個可以想到衡量資產負債表表現的指標(參閱下圖)。

同時,由於全球經濟和企業盈餘有望溫和加速增長,且貨幣和財政政策普遍偏向寬鬆,有助於流動性維持健康,預期宏觀格局將繼續支撐信用債和股票的表現。通常需要經濟衰退與 / 或廣泛性的資產負債表過度槓桿,才會引發違約循環;而隨著央行正在寬鬆貨幣政策,相信借貸成本上漲較可能是已成過去,而非日後迎來的阻力因素。

故此,展望未來 6-18 個月,路博邁持續選擇性的看好股票等風險性資產(聚焦於美國小型企業、日本和中國股市),以及固定收益(尤其是美國以外、主要為歐洲的投資級企業債券和新興市場本地與美元貨幣計價債券)。此外,在警惕信用債風險的同時,我們仍視個別固定收益領域的利差或存續期擴大,為加碼投資的機會。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。本文所含資訊反映文件編製日觀點,其資料來自路博邁認為可靠之來源。路博邁並不對本文件內任何資料之正確性為任何陳述或保證,亦不保證這些資料所為之任何估計、預測或意見將會實現。本處所表達之意見,可能在文件發布後隨後續條件變化。本資料僅供參考,本公司並不針對個人狀況提供投資建議,投資人如欲進行投資,應自行判斷投資標的及其投資風險,並承擔投資損益結果,不應將本資料內容視為投資之唯一依據。本文提及之個股僅供說明之用,不代表任何金融商品之推薦或建議,亦不代表基金未來投資。

- 如何控管資金與避險布局?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【晨星】伊朗戰後市場環境的五大觀察趨勢

- 【路博邁投信】投資長觀點-日本展現韌性

- 【宏利投信】投資新興市場的新選擇 前緣市場債 基金連續六年獲理柏台灣基金獎肯定

- 【路博邁投信】投資長觀點-歐洲央行 — 按兵不動還是升息?

- 講座

- 公告

上一篇

下一篇