台股盤面分歧,記憶體股漲跌互見,華邦電、旺宏壓回,昇達科處置中股價飆漲逾5%,短線追逐股都在這!?

鉅亨研報

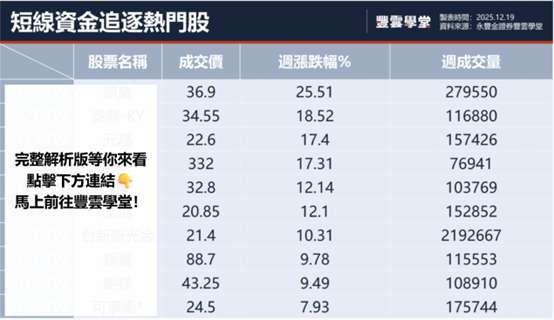

篩選邏輯為:

1. 週漲幅排名前 5% : 表示個股為當週強勢股,通常是市場關注的焦點。

2. 週成交量排名前 5% : 代表交易非常活躍,流動性高,市場參與度強。

一、盤勢回顧

上週 (12/15~12/19) 美國公布 11 月 CPI 年增率 2.7%,低於市場預期的 3.1%,顯示通膨壓力減輕。美光財報與財測雙雙優於預期,削減市場對 AI 泡沫的疑慮,三大指數周四紛紛止跌回升。

強勢產業: 營建、光固化材料、金融、無塵室

弱勢產業: ABF 載板、被動元件、軟板、玻纖布族群。

本週關注重要產業動向:

1. 美光財報、財測雙超乎市場預期,台股記憶體股價卻不同調!

2. 川普簽屬太空行政命令 加速航太布局

二、產業與個股動態

美光財報亮眼,台股記憶體漲跌互見

美光於 12/17 盤後公告財報,Q1 營收、獲利雙雙優於市場預期,且毛利率大幅跳升至 56.8%(上季 44.67%),給予的財測也遠超市場預期,打破市場對於 AI 獲利的疑慮,美光股價大漲、SanDisk 股價也同步受惠上漲。反觀台股記憶體族群漲跌互見,以 DRAM 為首的南亞科 (2408-TW) 維持兩日上漲趨勢,屬於本週記憶體族群中最強勢個股,相對弱勢的則包含旺宏 (2337.TW)、華邦電(2344-TW) 兩日皆呈現開高走低、收跌的趨勢,不過眾觀前段時間,華邦電 (2344-TW) 從 57.8 一路漲到最高 77.80,創下史高;旺宏也從 33.90 一路上漲到 39.60,距離前高僅 13%,這些記憶體概念股後續如何看?可以觀察股價拉回是否有撐,短線投資人則留意追高風險。

本週記憶體族群行情:。

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 連本帶利賺起來、大立光⊕、華邦電⊕、益登⊕、華星光⊕、建榮⊕

- 處置股新制 8/10 上路!處置期間砍半、撮合加快,南電、旭然還要關多久?

- 009829是什麼?KOSPI50值不值得投資?韓國AI記憶體、HBM商機爆發,低本益比優勢還沒反映完?

- 跌最慘的別亂買!下一波真正會噴的股票有這3個特徵

- 講座

- 公告

上一篇

下一篇