華通(2313) 資本支出從 100 億上修到 150 億:低軌衛星正走向長期基礎建設

優分析 Uanalyze

2026年01月13日(優分析/產業數據中心報導)⸺ 美國聯邦通信委員會(FCC)日前正式批准 SpaceX 的申請,允許其再部署 7,500 顆第二代 Starlink 衛星,使 Starlink 的衛星總數提升至 15,000 顆。

根據 FCC 的核准內容,SpaceX 必須在 2028 年 12 月 1 日前,完成獲准第二代 Starlink 衛星數量的 50% 發射與部署,並於 2031 年前完成全部建置;同時,也須在 2027 年 11 月底前完成 7,500 顆第一代 Starlink 衛星的部署。此外,FCC 亦同步放行 Starlink 升級衛星規格、擴大使用頻段,並解除過去對覆蓋重疊與容量提升的限制。

接著把視角拉到歐洲。由法國與英國政府支持的衛星營運商歐洲通訊衛星公司 Eutelsat,也宣布向空中巴士 Airbus 訂購 340 顆 OneWeb 低軌衛星,加上 2024 年底已下訂的 100 顆,OneWeb 已確認訂購的衛星總數達到 440 顆,並預計於 2026 年底開始交付。

不只美國與歐洲,中國也同步加快腳步。在 2025 年最後一周,中國向國際電信聯盟(ITU)申報多個衛星星座計畫,整體規模超過 20 萬顆。至此可以看到低軌衛星已不再是單一企業的競賽,而是正式升級為國家層級、長期推進的太空與通訊戰略。

HDI 印刷電路板龍頭

華通(2313-TW) 本業是 PCB(印刷電路板)製造商,長期累積的核心能力,集中在 HDI(高密度連接板)與高階多層板等技術門檻較高的產品。這類 PCB 的共同特性是 層數高、線路密度大,且對穩定性與可靠度要求極為嚴格,正好對應低軌衛星與 AI 伺服器等高階應用的需求。

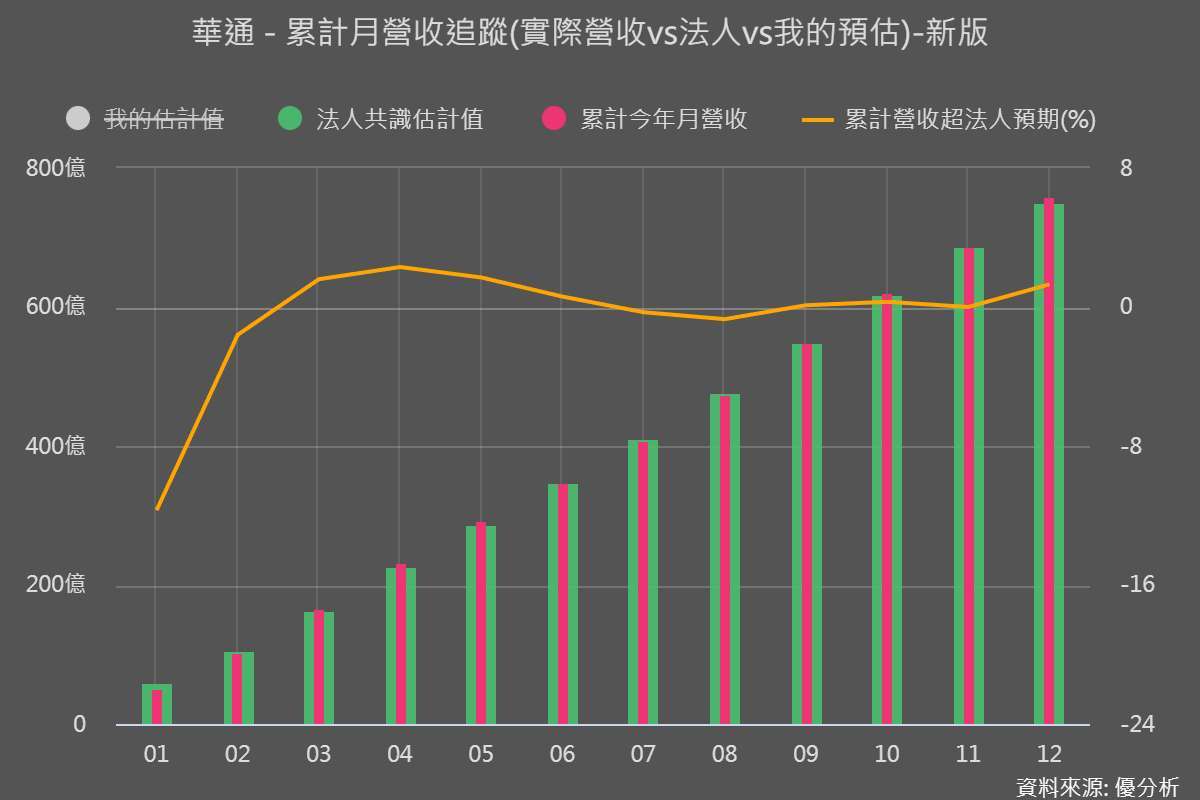

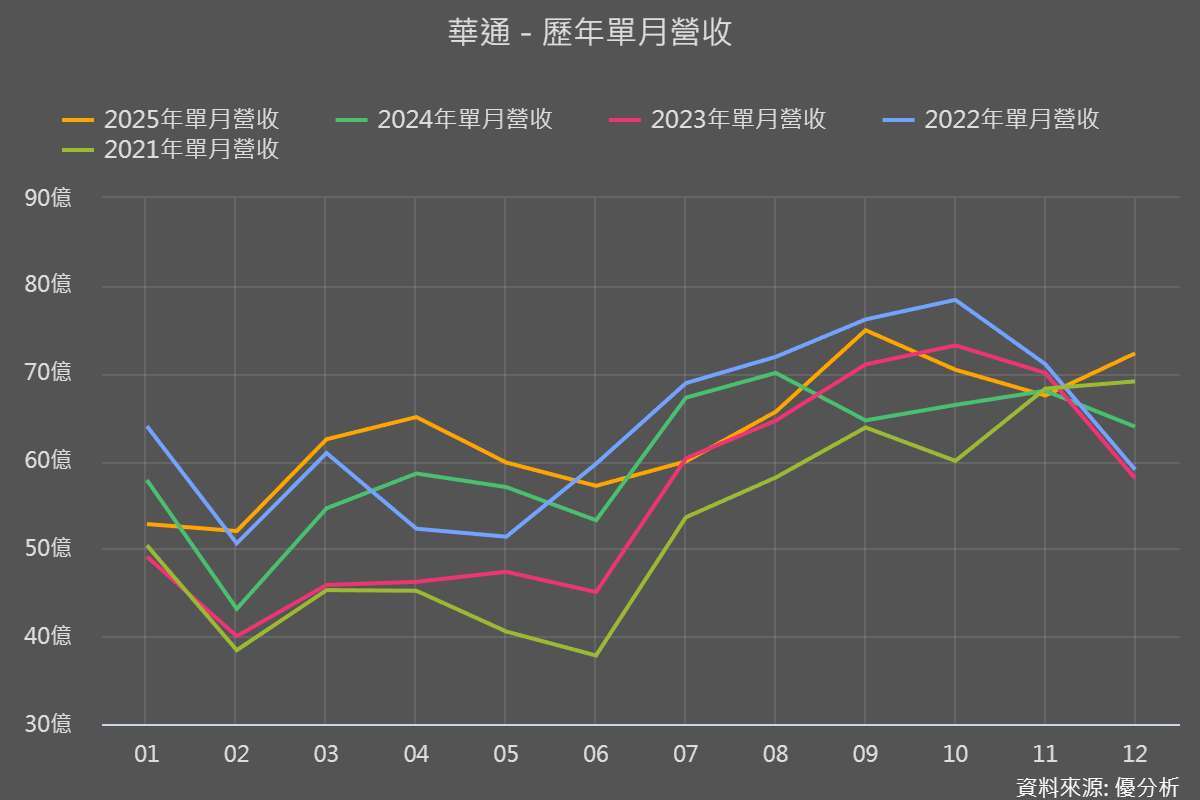

在營運表現上,2025 年 12 月單月營收達 72.28 億元,年增 13.1%,創下歷年同期新高;全年合併營收 759.96 億元,年增 4.9%,為歷年次高水準。

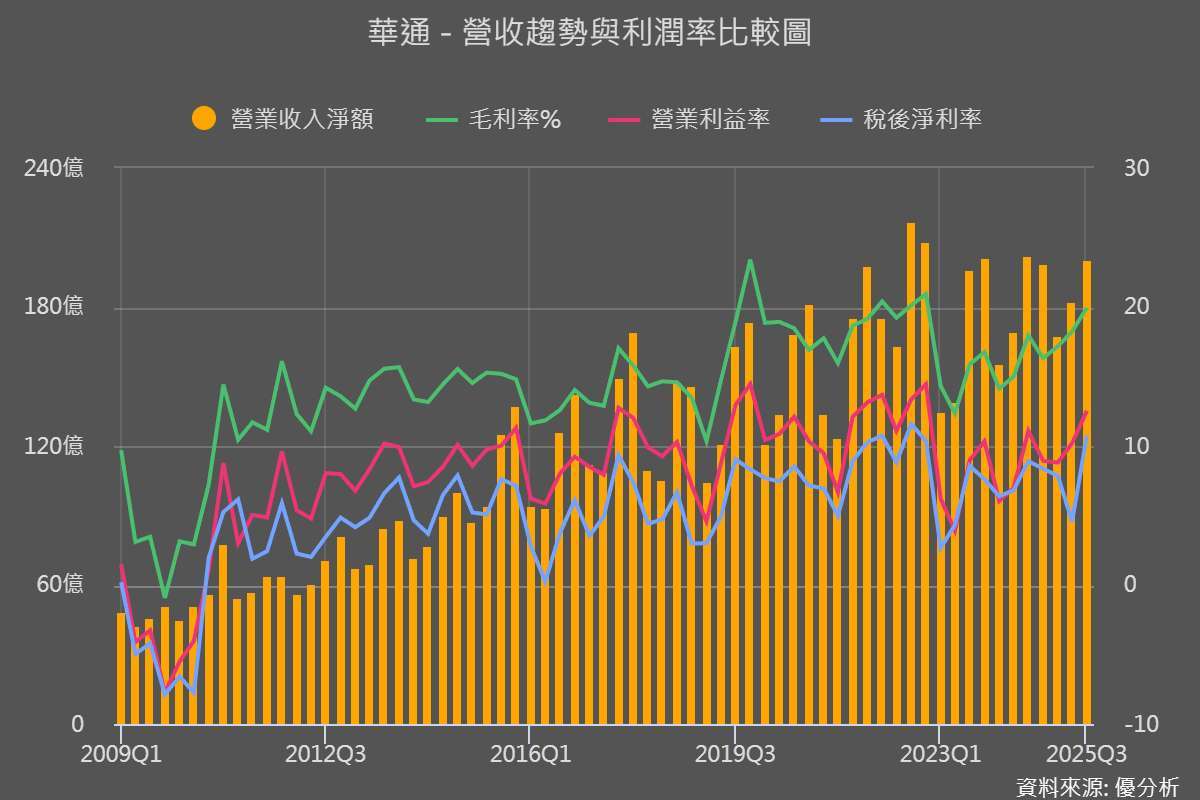

更關鍵的是,隨著低軌衛星(LEO)業務持續推進、高毛利產品比重逐步拉升,華通 2025 年前三季毛利率已由第一季的 17.17%,逐季走升至第三季的 19.95%,顯示產品結構調整,不僅支撐營收成長,也同步改善整體獲利能力。

同時,相關高階產線的產能利用率維持在高檔水準,也成為公司後續積極規劃擴產、並上修資本支出的重要基礎。

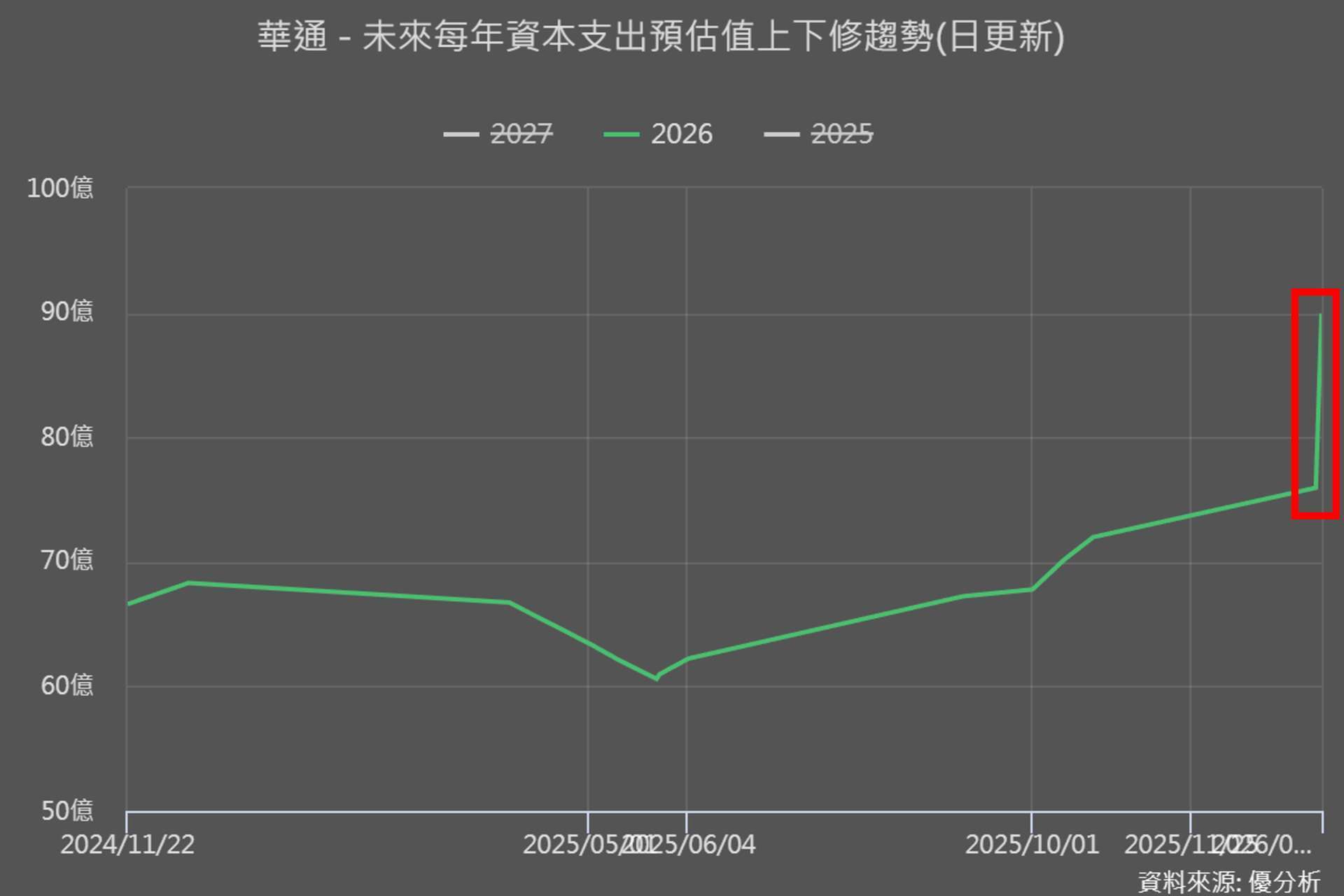

大幅上修資本支出

原先市場預期,華通 2026 年資本支出約落在 80–100 億元,但隨著訂單能見度提高、產能規劃調整,最新規劃已上修至 120–150 億元,且 2026–2027 年將成為整體擴產高峰期。新增的資本支出,主要聚焦於泰國與台灣同步擴產。

● 泰國廠方面,定位為「非中非台」的關鍵生產基地,擴產重點放在低軌衛星用高階硬板與多層板。既有硬板產能已於 2025 年持續放量、開始貢獻獲利;後續擴產工程已啟動,目標在 2026 年上半年前完成主要產能到位,提前承接低軌衛星長約需求,同時符合國際衛星營運商對供應鏈去中化的布局方向。

● 台灣廠則是在衛星產能逐步移轉至泰國後,騰出的產能空間全面轉向 AI 伺服器與資料中心應用。公司同步於 2025 年起陸續導入機鑽、背鑽與電鍍等關鍵設備,強化高層數板結合 HDI 的製程能力,並規劃 2026 年將伺服器相關產能擴增至現有的兩倍以上,作為承接新一波 AI 基礎建設需求的核心據點,支撐資料中心/AI 產品營收在 2026 年倍增、占比提升至約 8–10% 的目標。

整體而言,華通正站在低軌衛星與 AI 帶動的結構升級順風段,但未來能否把大幅上修的資本支出,轉化為穩定的高毛利成長,仍取決於衛星與 AI 需求是否如預期推進,以及同業競爭下的議價能力變化。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 除了黃金還能如何對抗貨幣貶值趨勢?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#下跌三黑K線

延伸閱讀

- 昇達科(3491) 存貨還沒創高,營收卻先翻倍,2026成長進入主升段?

- Starlink試點進入越南市場:每月85美元吃到飽,主攻偏遠地區與備援網路需求

- SpaceX擬選那斯達克掛牌史上最大IPO估值上看1.75兆美元

- 尖點(8021) 2025營收創高、EPS年增90%,加速擴產迎高階PCB結構性機會

- 講座

- 公告

上一篇

下一篇