優分析 Uanalyze

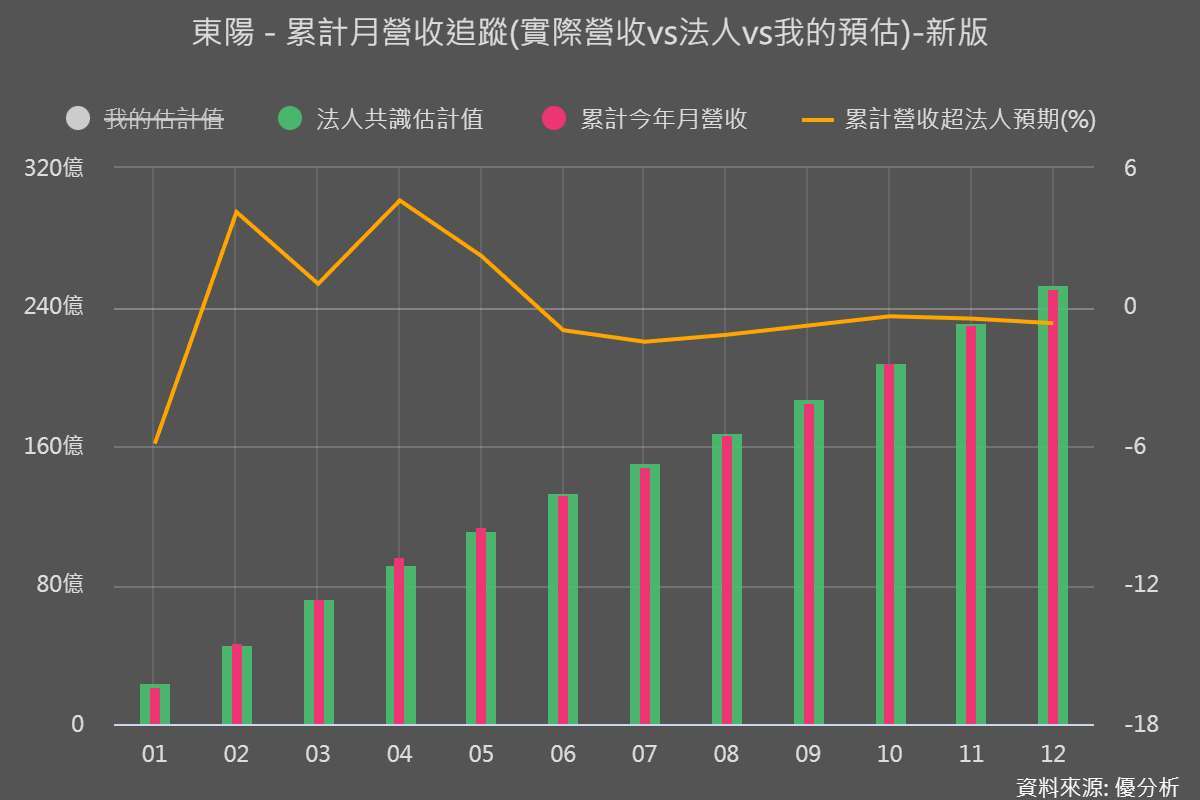

2026年01月26日(優分析/產業數據中心報導)⸺ 東陽(1319-TW) 2025 年 12 月營收 20.93 億元,雖月減約 5.6%,但仍維持在旺季高檔水準;同月自結合併稅前淨利 5.50 億元,年增 3%,連續六個月呈現月增走勢;全年自結合併營收約 250.92 億元,年減約 1.96%,但仍創下歷史次高,僅略低於 2024 年。

這代表即便全年同時面臨關稅、匯率與淡季三重逆風,東陽營收僅出現小幅修正,並未出現結構性下滑。實際上,2025 年第 4 季在歐美暴風雪帶動下,旺季需求持續發酵,公司同步加速備貨與出貨、拉升稼動率,營運動能已明顯回溫。

市場普遍認為,2025 年屬於「被關稅與匯率壓抑的修正年」,而非需求消失的一年;隨著 Q4 旺季到來與出貨節奏恢復,東陽的基本營運體質已率先展現回穩跡象。

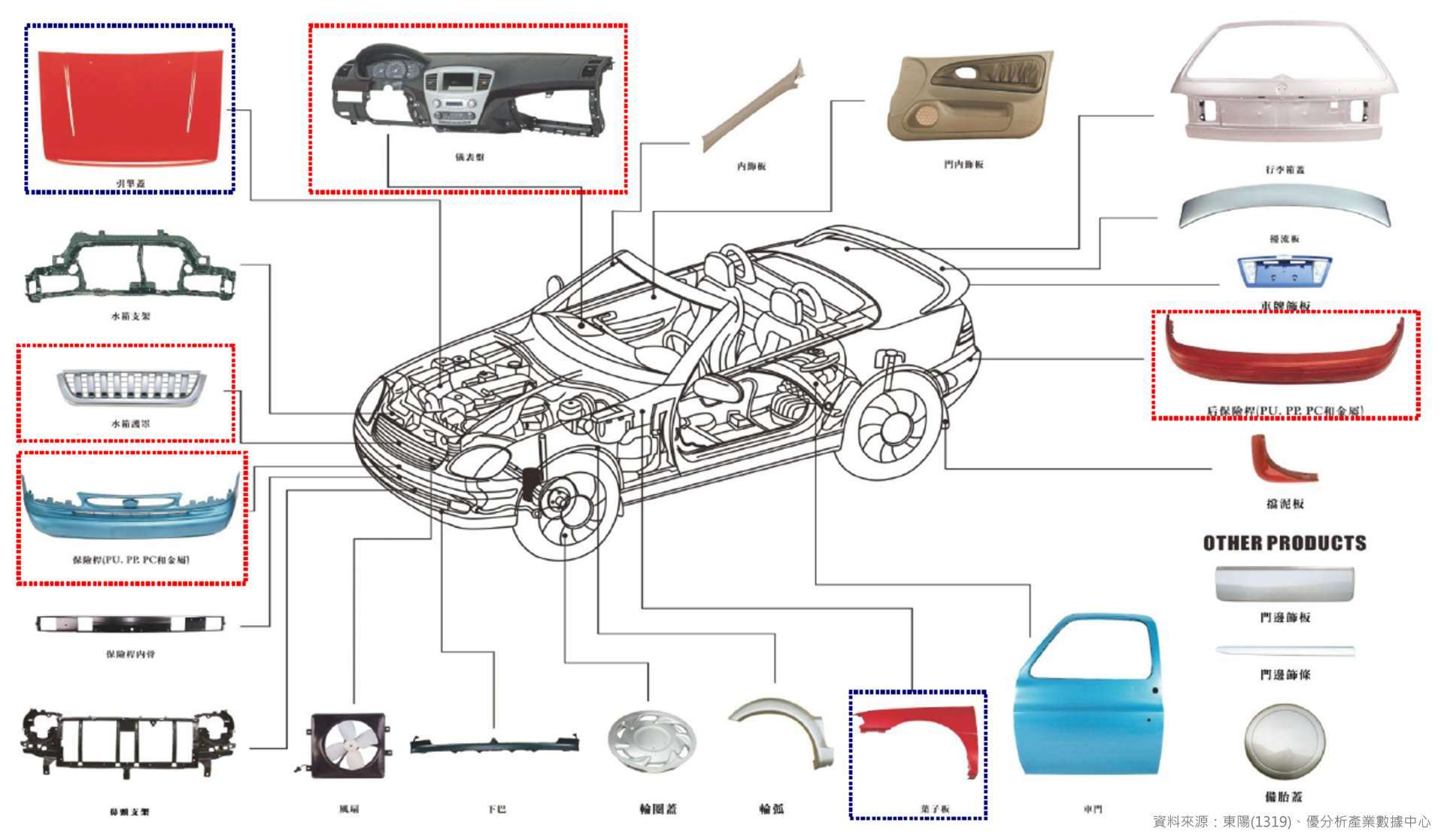

東陽是全球汽車售後維修(AM)碰撞零組件的關鍵供應商,業務主要分為 AM 與 OEM 兩大事業。以市佔來看,東陽在全球 AM 塑膠件市佔約 70%、鈑金件約 35~38%;北美 AM 營收占比接近 7 成,幾乎涵蓋全球主要碰撞維修通路,使其成為北美碰撞件市場中最關鍵的供應商之一。

在產品結構上,東陽以保險桿、水箱護罩、引擎蓋、葉子鈑等高頻碰撞件為主,這類零組件更換頻率高、與保險理賠高度相關,是 AM 市場中最穩定的需求來源。公司累積超過 25,000 個模具與品項,可覆蓋全球約 80% 在路上行駛的車型,讓客戶能在同一供應商完成多品項採購,形成「一站購足」的供應優勢,也進一步強化其在 AM 市場的黏著度與議價能力。

隨著 2026 年初台美關稅談判結果出爐,台灣對等關稅降為 15%,不再疊加 MFN,等同與日、韓、歐站在相同競爭基準上,明顯降低北美客戶的進貨成本與現金流壓力。

過去一年客戶為因應關稅不確定性,多採取「壓低庫存、短單補貨」策略,導致訂單能見度偏短、拉貨節奏保守;隨著關稅底定,市場普遍預期觀望情緒將消散,被壓抑的訂單有機會逐步回到正常補庫存節奏,成為 2026 年 AM 出貨回升的第一個推力。

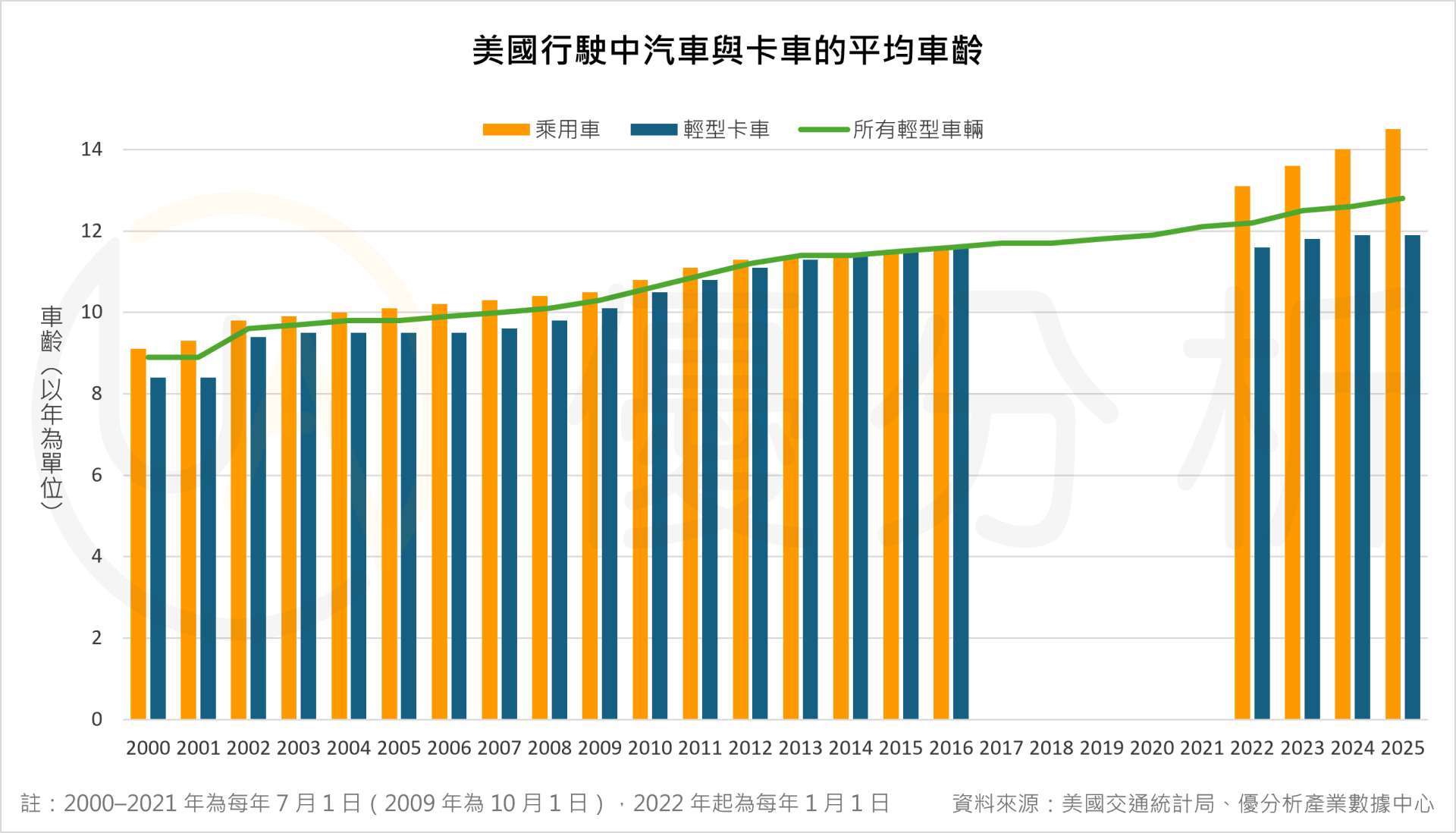

從基本面來看,AM 的結構性需求仍在:北美平均車齡已拉長至 12.8~13.6 年,其中 6~14 年車齡區間正是事故維修與碰撞件更換最密集的階段;在關稅推升新車價格、購車成本維持高檔的背景下,消費者延後換車、轉向維修與二手車的趨勢更加明確,使碰撞維修件的需求具備高度剛性。

隨著出貨量回升、產能利用率維持在高檔水準,固定成本攤提效率改善,毛利率亦有機會較 2025 年進一步回升,延續第 4 季已出現的獲利修復趨勢。同時,東陽也同步推進產線優化與產能擴充,台南科工廠將於 2026 年起逐步投產,七股新廠則預計 2026 年底完工、2027 年投產,為未來 AM 成長預先布局產能。

至於 OEM 事業,2025 年台灣 OEM 受到車市低迷與關稅觀望影響而承壓,但在政府減徵貨物稅與電動車稅負優惠延長後,新車銷售已自第 4 季起回溫,2026 年有機會由谷底轉為成長;中國 OEM 則在關廠整併告一段落後,由虧轉盈,雖成長性仍偏保守,但至少不再成為獲利拖累。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

上一篇

下一篇