安碁資訊(6690) 1 月年增逾兩成,營收已墊高,下一步看什麼?

優分析 Uanalyze

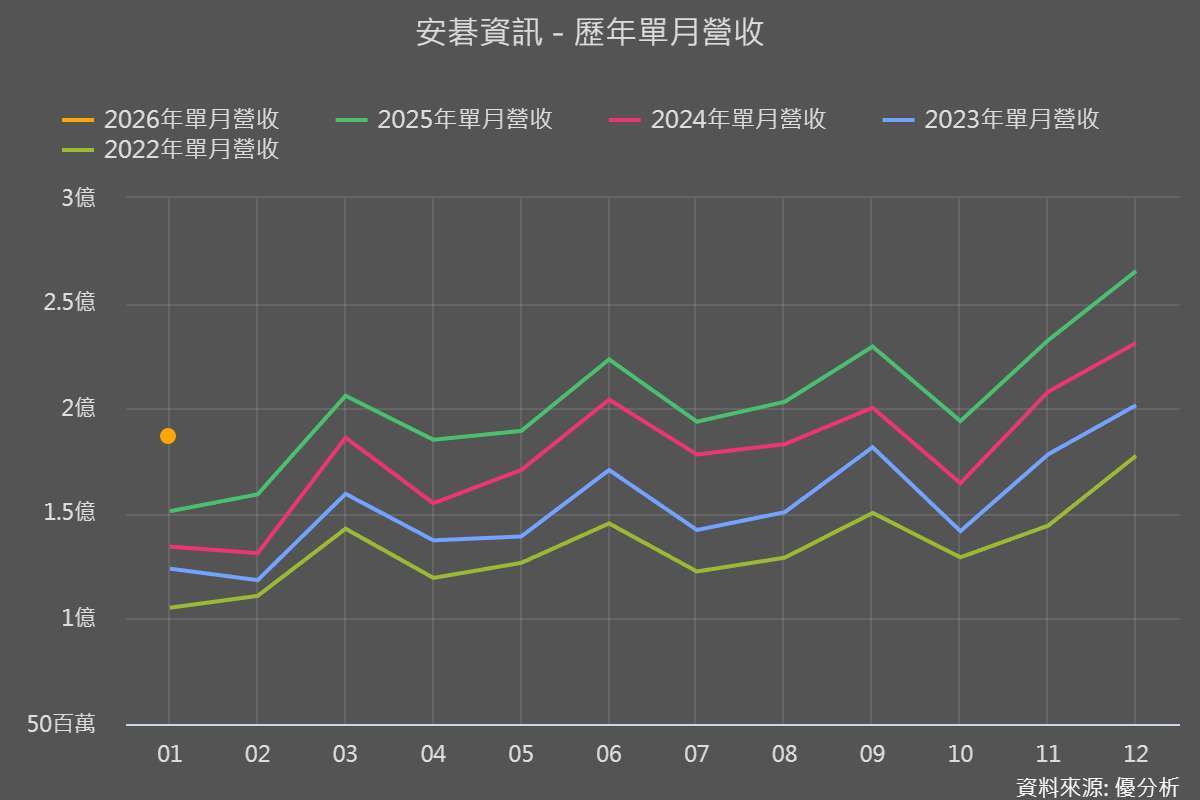

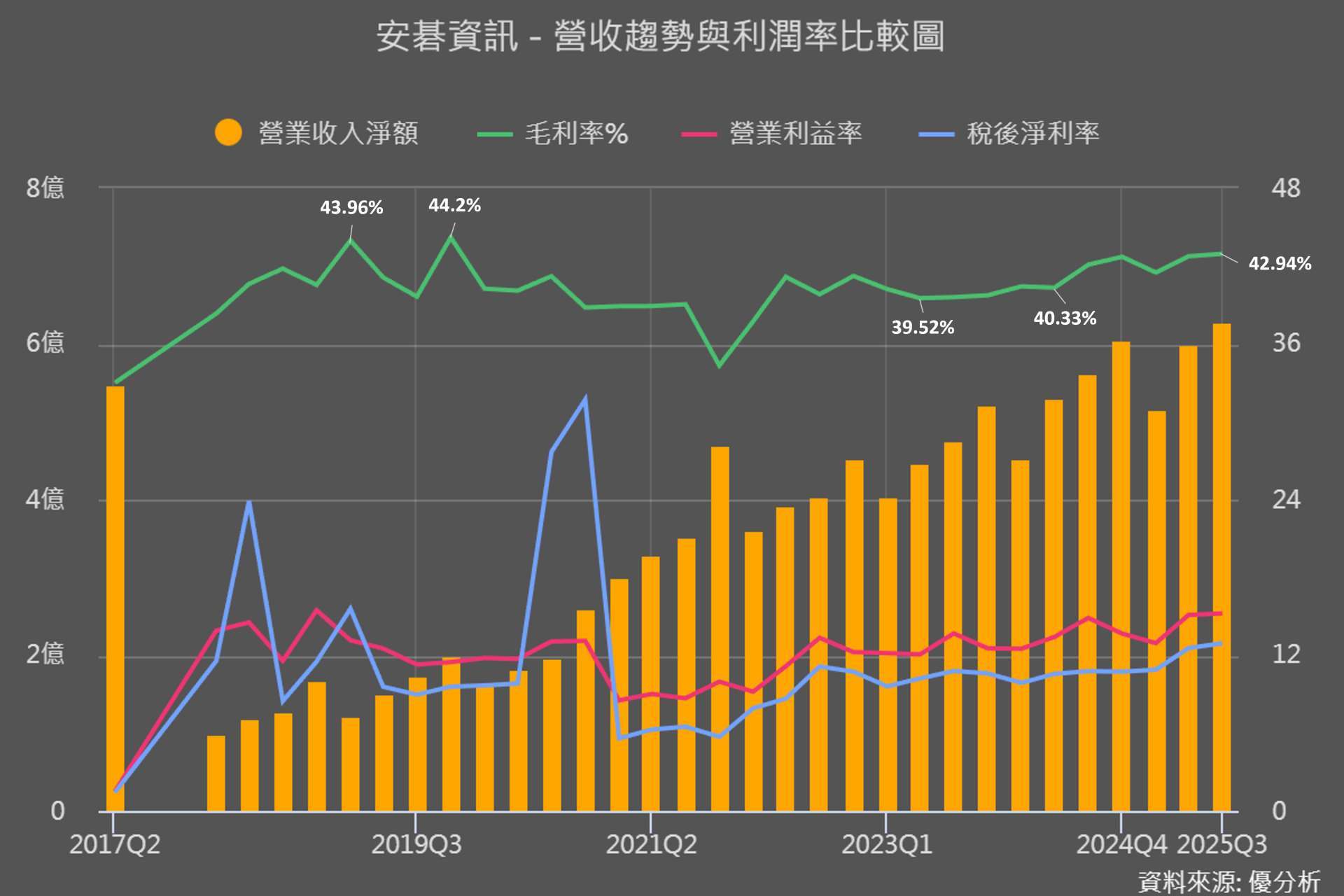

2026年02月05日(優分析/產業數據中心報導)⸺ 安碁資訊 2025 年全年營收 24.32 億元、年增 13.3%,而且 12 月單月、第四季、全年都創新高。

最穩的那顆引擎是 SOC/MSSP 與營運不中斷這類委外監控與維運服務:這類服務本質是長約與續約,收入占比約 6 成以上、續約率 95–98%。

它像地基一樣,讓公司每年不用重新找客戶就能維持基本盤;歷年營收能夠不論淡旺季水準,整體基期持續墊高,很大一部分就是這種續約與既有客戶擴容堆出來的。

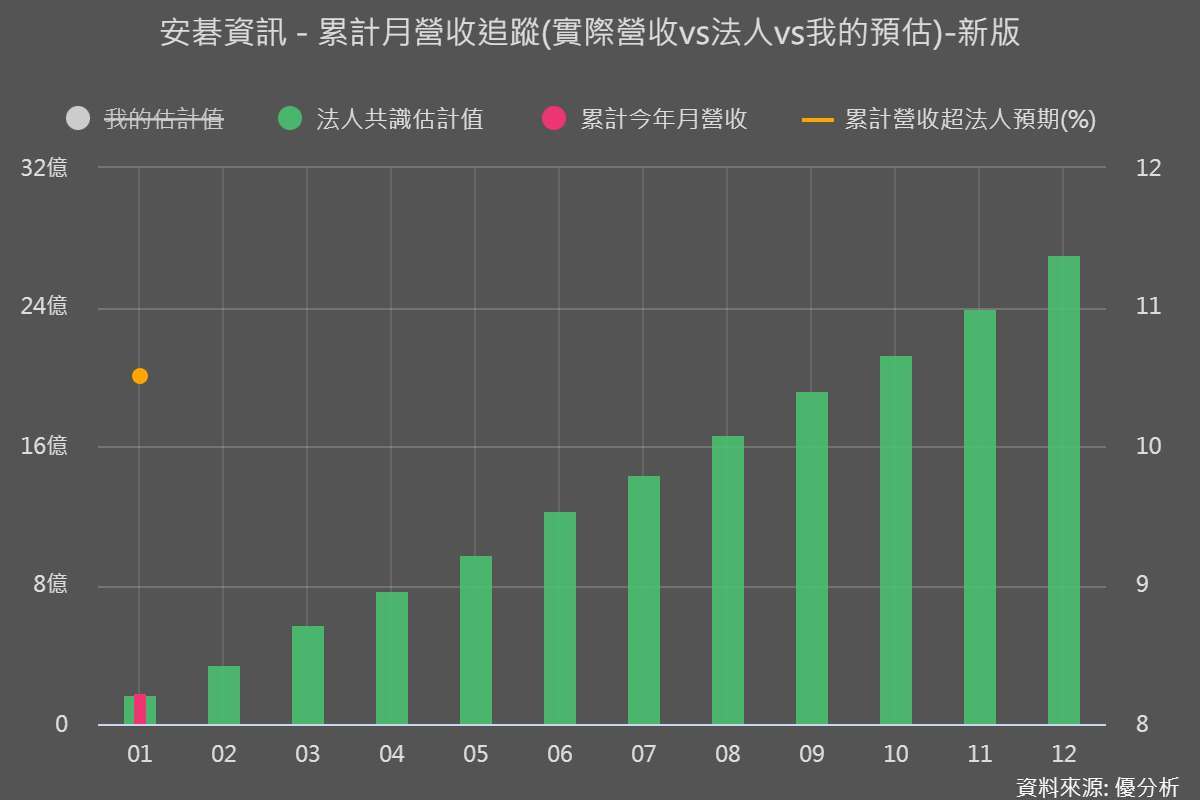

進入 2026 年,1 月合併營收 1.87 億元,年增 23.79%,創歷年同期新高,顯示長約維運與專案型業務仍持續認列,公司亦多次表態以 2026 年維持雙位數成長為營運目標,從目前營收節奏來看,具備一定能見度。

以 SOC 為核心的純資安服務商

安碁資訊(6690-TW) 為宏碁集團旗下專注於資安服務的公司,營運本質屬於純資安服務商。公司核心業務圍繞資安委外監控與營運不中斷服務(SOC/MSSP/BCP-DRP),以 7×24 小時資安監控、事件通報、聯防應變為主,採長期合約、月租制與服務等級協定(SLA)模式收費,形成穩定且可預測的經常性收入來源。

也因為底座夠穩,安碁接下來要追求的不是有沒有營收,而是能不能在既有客戶上把單價與服務深度往上推,例如同一套 SOC 服務,往雲端、混合雲、雲地聯防延伸,把原本的監控維運,升級成跨雲、跨地端、跨場域的一站式防護,這種升級才會讓成長更有厚度。

真正讓 2025 下半年到 2026 的成長更有感的,是高毛利的資安檢測與顧問、紅隊/藍隊演練這一類專案型服務。

隨著 AI 帶來的新攻擊面,讓可以賣的檢測項目變多了:公司已依 OWASP Top 10 所揭示的 Prompt Injection 風險,完成首個客戶端檢測專案。顯示資安服務已延伸至生成式 AI 應用層,為高單價檢測業務新增題材。

接下來的重點是它能不能從一次性專案變成可重複、可制度化的常態需求。如果 AI 應用檢測只是偶發專案,營收會有波動;但如果它被企業視為每年都要驗證、甚至被包進治理顧問或 SOC 長約裡,安碁的高毛利收入就會更穩,整體獲利結構也更容易持續改善。

雲地整合與 OT 資安成長曲線

近年企業上雲後常見風險(例如錯誤配置、未授權存取、資料外洩)變得更突出,所以主流不是單純買一套雲端工具就結束,而是需要有人把雲端與地端、不同系統、不同場域整合成可維運的防線。

公司在 2025 年 Q4 取得多項橫跨 OT 與雲端資安的重大專案,將在 2026 年持續認列,成為後續營收基礎。這類案子的特性是,前期專案金額較大,後續還能搭配長期維運服務,讓一次性接單轉為較穩定的收入來源。

至於 OT/關鍵基礎設施這塊,製造業滲透仍偏早期階段、需要時間發酵,甚至短期曾拖累市場對成長的預估;但同時也已看到 OT/IT 混合雲與台電等大型 OT 專案落地,且被管理層視為後續成長的重要來源。

這意味著它不像 SOC 那樣立即穩定,也不像檢測那樣短期爆量,而是導入期長、決策鏈長,但一旦進場,單案金額大、黏著度高,對後續幾年的成長斜率影響更大。

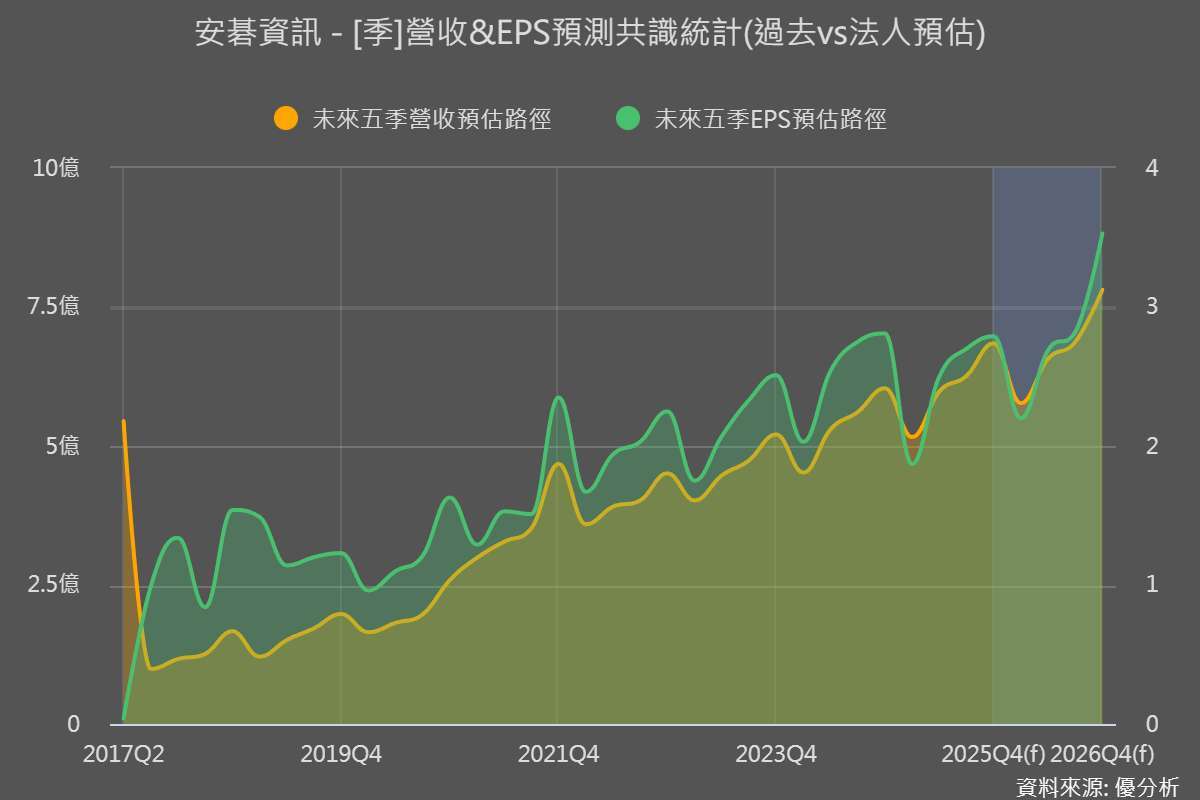

整體來看,2026 年國內政府/金融的 SOC 與雲端延伸仍是主力,檢測顧問是加速器,而 OT 是中長期的第二條曲線;只要 Q4 已簽下的跨年專案能順利在 2026 認列,加上 SOC 底座續約穩、AI 與混合雲需求持續升溫,雙位數成長的能見度確實偏高。

但也要保留兩個不確定性:第一是製造業釋單速度仍慢,可能讓 OT 成長貢獻延後;第二是檢測與顧問雖然高毛利,但若無法制度化成常態需求,季度間仍可能出現波動。

所以後續的關鍵就在於,高毛利新服務能不能變成可重複的長期收入,以及 OT 與海外(如泰國)能不能從布局期走向規模化貢獻。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇