聯準會下一步會降息嗎?當核心通膨回到 3%,升息選項正在重新浮現

優分析 Uanalyze

2026年02月24日(優分析/產業數據中心報導)⸺ 近期市場的主流預期仍是「今年還會降息」。然而,在幾項關鍵數據出現變化後,聯準會內部的態度開始出現警訊:如果通膨再次轉強,升息也必須重新納入討論。

關鍵轉折點,在於核心 PCE(core PCE)通膨。

聯準會真正鎖定的通膨指標不是 headline CPI,而是扣除食物與能源後的核心 PCE。

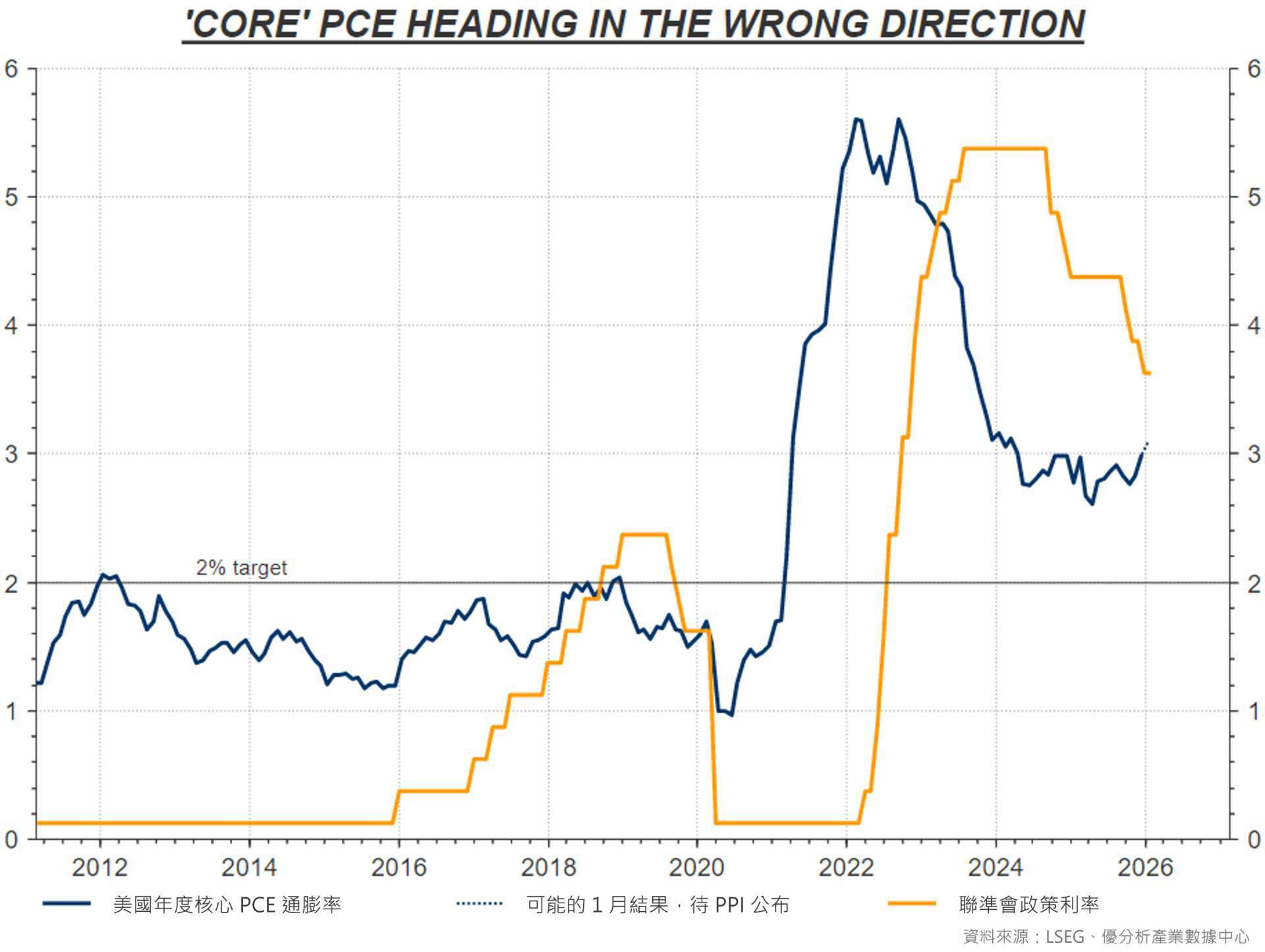

這個指標在 12 月年增率回到 3.0%,不僅高於市場預期,也比 2% 的政策目標高出整整 1 個百分點。

更重要的是,PCE 的計算會吃到消費者物價指數(CPI)、生產者物價指數(PPI)裡面一些細項(例如核心商品價格、機票、醫療服務、投資組合管理費等),而從這些項目來看並沒有明顯降溫。因此,市場預期 1 月核心 PCE 可能不會下降,甚至可能從 3.0% 升到 3.1%。

這代表一件事:通膨出現回升跡象。

亞特蘭大聯準銀行總裁 Raphael Bostic 在卸任前丟出一句很直白的警語:如果通膨開始「往相反方向」走(也就是再度回升),那會非常令人擔心,他認為「升息也得放到桌上」。

上圖中,當深藍線高於 2% 水平線時,代表通膨仍偏高;當深藍線不再下降、甚至往上走時,代表壓抑物價的效果正在減弱。

目前的情況是,核心 PCE 在降至 3% 以下後再度回到 3% 附近,顯示通膨下降動能減弱。這種狀態就是所謂的「黏」,降不回目標、停滯在偏高區間。

在這樣的背景下,若政策利率過早轉向寬鬆,可能會讓通膨重新升溫。

關稅變數

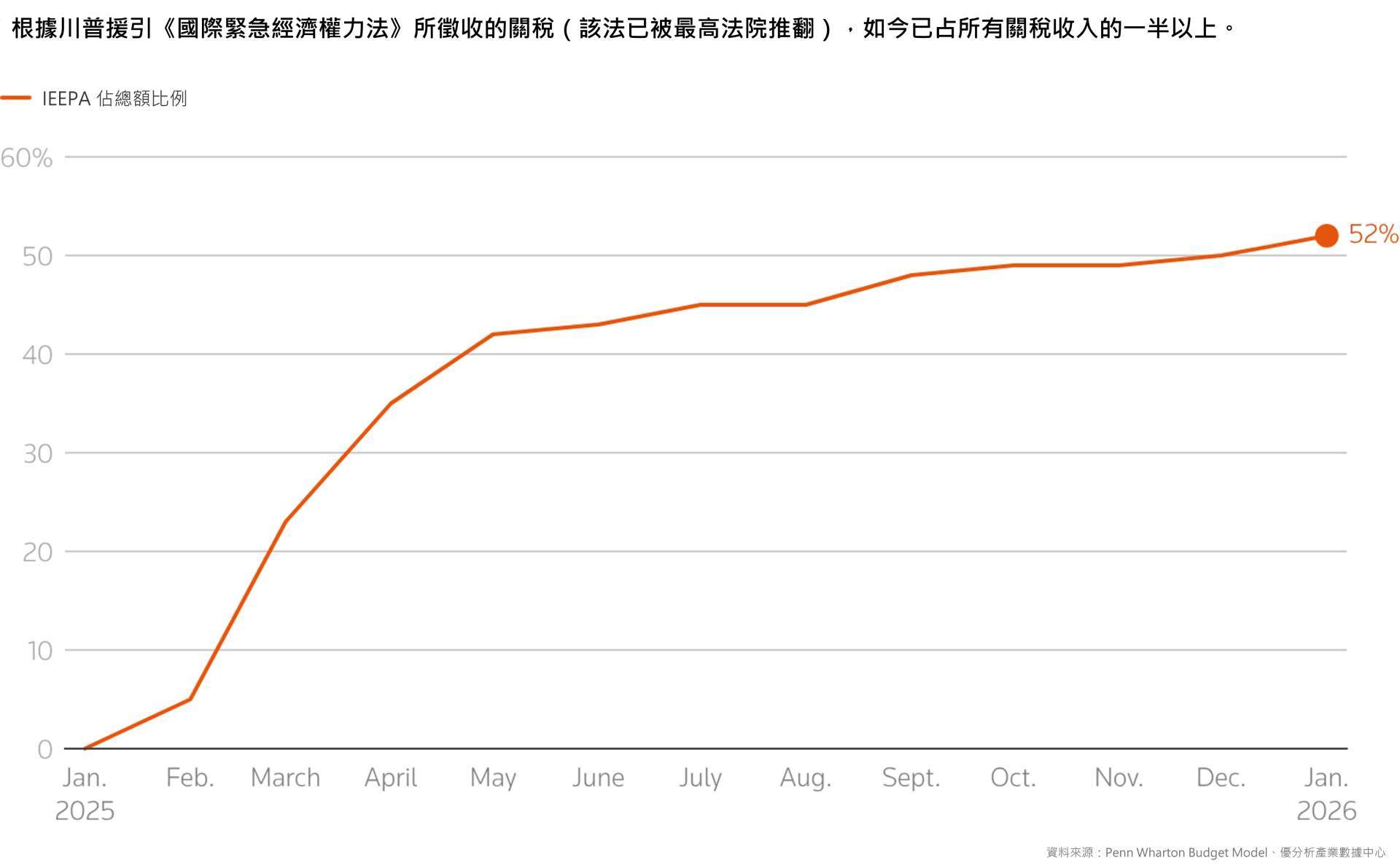

最高法院推翻部分以緊急經濟權力法(IEEPA)為基礎的關稅措施,但政治立場顯示,相關關稅未來可能以其他形式回歸。這意味著,企業對成本與定價的調整不一定會立即消退,反而可能拉長物價傳導時間。

上圖呈現的是 IEEPA 相關關稅收入,占整體關稅收入的比重。從 2025 年初一路上升至 2026 年 1 月的 52%。

這說明,關稅並非邊際政策,而是占比極高的收入來源,對企業成本與商品價格的影響具有實質分量。

如果關稅政策反覆,企業成本結構將出現不確定性,價格調整可能分批反映,而不是一次性結束。這會讓通膨回落的路徑變得更長、更不穩定。

真正的爭議?

在許多人眼中,政策利率已經維持在相對高檔一段時間,只要通膨持續降溫,聯準會轉向寬鬆似乎只是時間問題。

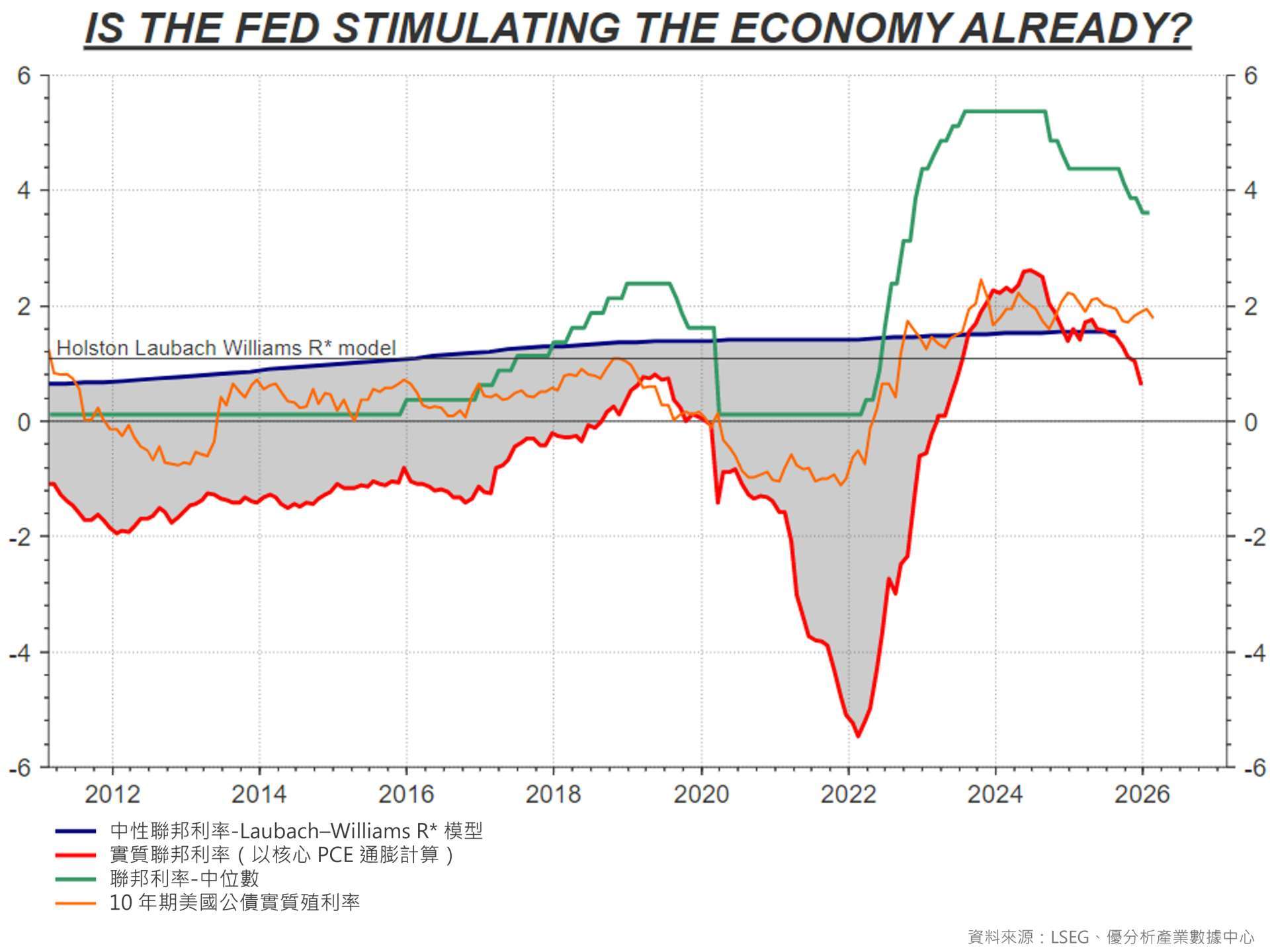

但真正影響經濟的,並不是名目利率本身,而是「實質利率」。

實質利率 = 政策利率 − 通膨

因為當物價上漲速度變快,即使名目利率沒有動,實際對經濟造成的壓力也會變小。

而現在的情況正是如此——核心 PCE 回到 3% 附近,代表通膨正在侵蝕原本的緊縮力道。

這張圖的重點是比較紅線(實質政策利率)跟藍線(中性利率)。中性利率的意思是,既不刺激經濟,也不壓抑經濟的「剛剛好」水準。

根據不同模型的估算,目前實質聯準會利率可能已低於中性水準約 50–100 個基點。

代表現在的政策環境,未必像市場直覺認為的那樣「高度壓抑需求」。

最後,我們把前面幾個因素串起來:

當核心 PCE 回到 3%,通膨變得更「黏」;通膨上升,那實質利率自然下降;實質利率可能已接近或低於中性,這代表政策對經濟的壓制力道正在減弱。

如果在這種情況下再度降息,那名目利率下降,實質利率就會更低,需求被推升,通膨就更難回到 2%。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- Fed本周升息機率逼近40%!華許仍有三大理由按兵不動

- 〈美股早盤〉主要指數漲跌互現 半導體股續挫 台積電ADR跌近4%

- 華許不給線索!城堡證券:Fed 本周將「突襲升息1碼」 能源飆漲恐成最後一把火

- Fed決策前夕迷霧重重 川普:我知道華許想降息

- 講座

- 公告

上一篇

下一篇