優分析 Uanalyze

2026年03月23日(優分析/產業數據中心報導)⸺ 如果把這一輪光通訊的成長,只理解成 AI 帶動需求回升,其實會少看很多東西。

真正值得拆解的,是需求怎麼形成、集中在哪裡,以及供給卡在哪一段。這些訊號,往往不在下游,而是藏在上游大廠的法說裡。

從產業龍頭往下看,是理解產業最有效的方法之一。

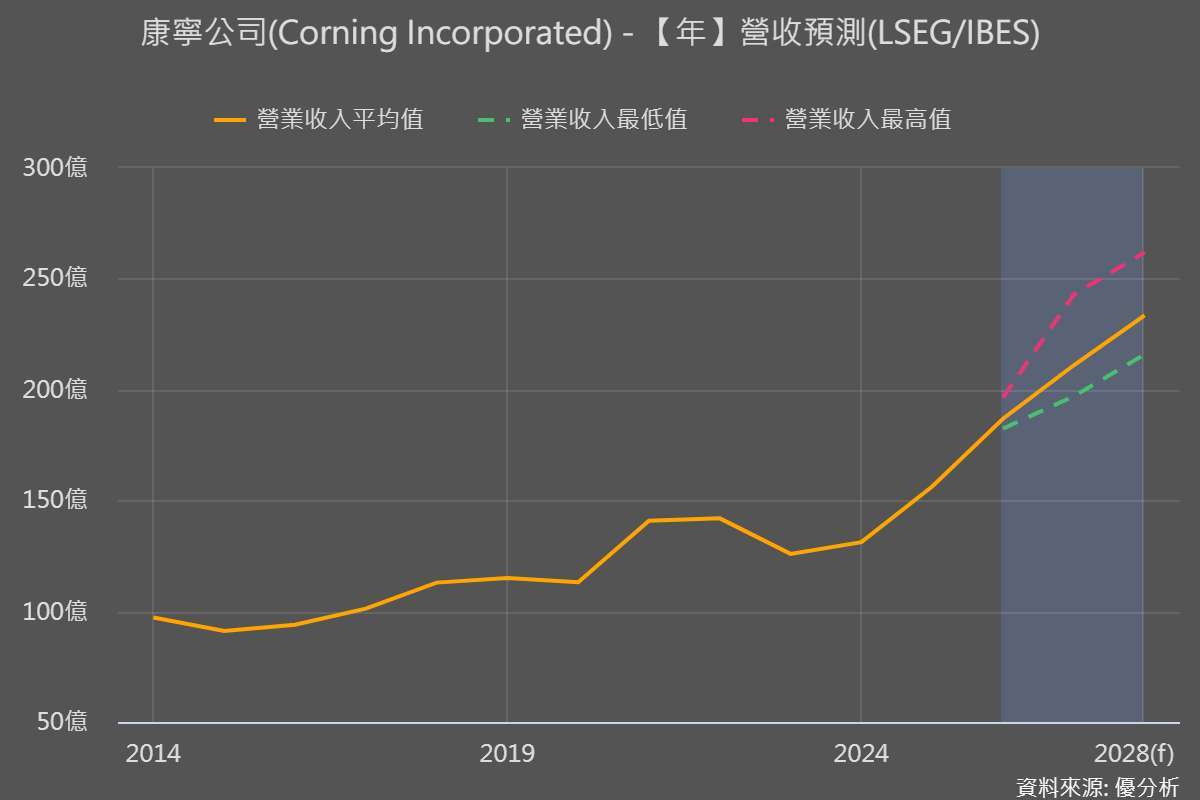

順著這條脈絡,我們先從美國光纖龍頭康寧(GLW-US)出發,看清楚需求的來源,再往台股找對應的位置。

光纖需求不再主要來自傳統電信建設,也不是過去那種隨著寬頻鋪設起伏的循環,而是轉向資料中心、hyperscaler,以及機櫃的高密度光互連。

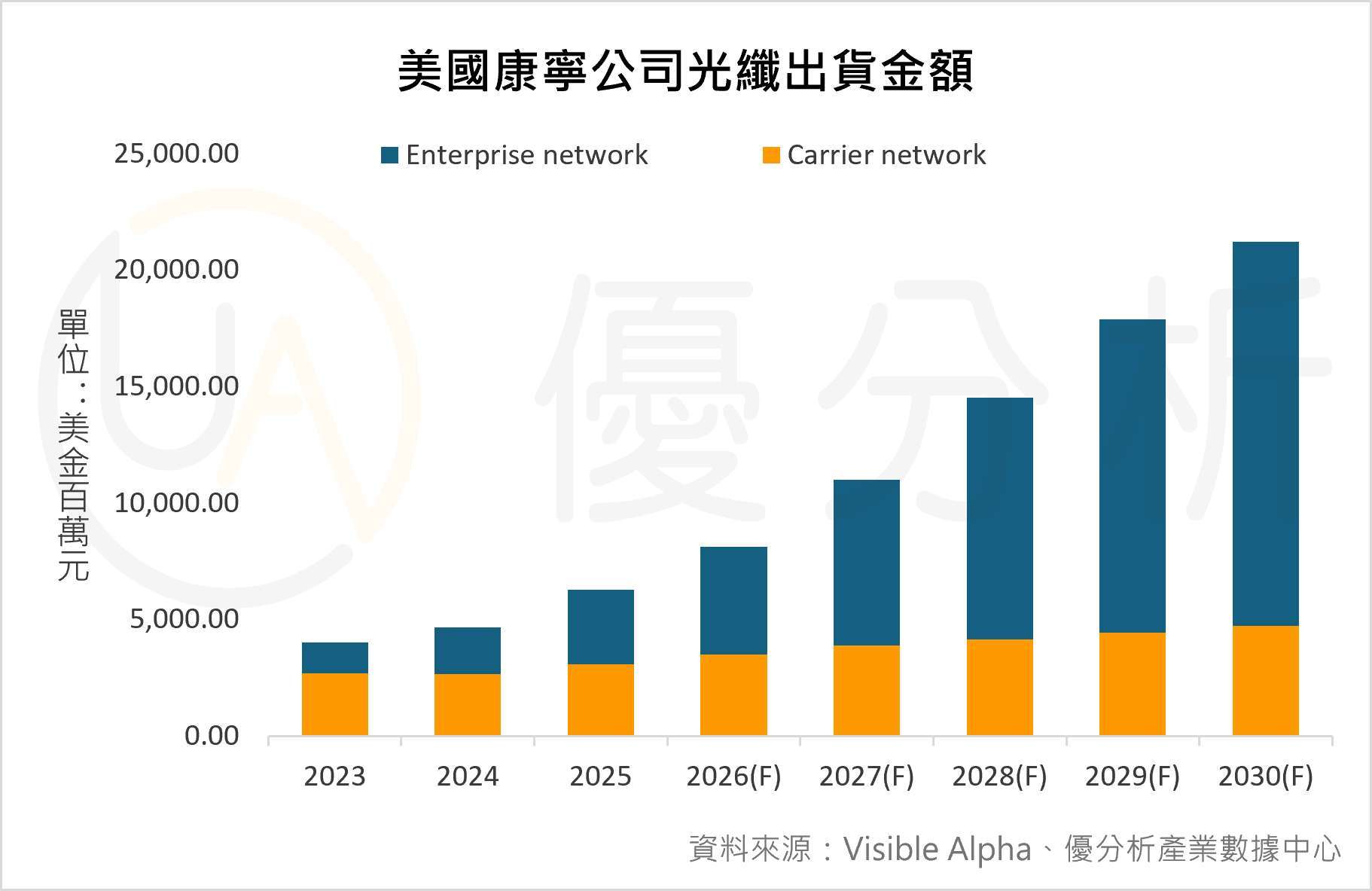

(資料來源:優分析產業資料庫 、Visible Alpha)

從法人預估未來的光纖出貨金額可以看到,carrier network(電信商) 的成長相對平穩,但 enterprise network(資料中心、hyperscaler等等) 正在快速放大,而且占比逐年拉高。

重點不只是客戶類型改變,使用場景也完全不同。

過去電信業者做基礎建設雖然需要牽長距離的光纖,但這並沒有產生規格升級,只有用量升級,所以只能算是小型投資機會。

但是現在不一樣了。

從康寧的法說脈絡來看,需求的變化不是單純的流量成長,還有資料中心架構改變,進一步拉高光纖使用量。

同時,從 400G → 800G → 1.6T 的持續升級,也讓光纖不只是「用更多」,而是「用得更高階」。

這才是法人預估數據背後真正要傳達的訊號。

需求看完了,那麼供給情況呢?

如果只有需求往上走,那還不一定會形成投資機會。

真正會讓產業進入重新評價的,通常是需求開始集中到供給跟不上的地方。

從康寧的法說內容來看,這一點其實很明顯。

公司提到,市場上並不是沒有光纖,而是高密度光纖纜線的供給開始吃緊,公司也為此需要調整資本支出。

這代表壓力不在一般產品,而是集中在資料中心真正需要的高階規格上,而供給還沒完全跟上這個變化。

從優分析產業資料庫的IBES功能可以看到,法人也預估康寧再接下來資本支出將會來到歷史高點的水位。

另外公司還透過要求客戶預付貨款與簽定長約的方式,來分攤擴產成本,同時為大型客戶保留產能。

不然公司也怕跟前幾年的電信基礎建設時一樣,供給一下子擴了太多導致供過於求。

當客戶開始用預付款與長約去換產能,產線就不再只是生產工具,而是需要先卡位的資源。

當資料中心開始往 800G、1.6T 升級,光纖不只是用量增加,並且規格、密度與加工要求都同步提高。

這也讓供應鏈中具備加工能力、又站在上游材料與終端模組之間的廠商,開始出現結構性的機會。

回到台股來看,沛亨(6291-TW)就是一個很典型的案例。

從公司法說內容來看,沛亨的營收結構已經明顯轉向電腦周邊,其中又以光纖與電聲元件為主。

在簡報中提到,2025 年電腦周邊營收比重已經拉到 65% 到 75%,而光纖營收占比也在短時間內從 10% 到 15% 拉升到接近 30%,成為成長最明顯的那一塊。

(資料來源:沛亨公司法說會簡報)

再往產能規劃看,沛亨在 2025 年下半年開始加開產線,預計把光纖產能拉到現有的三倍。產線也從過去的低稼動,轉為滿載運作,甚至需要加班與夜班來應對急單。

公司也提到,客戶最新的應用需求,包括共同封裝 CPO,以及保偏光纖,尤其是最前端與雷射光源連接的部分,只要線材符合需求,就有機會切入。

(資料來源:沛亨公司法說會簡報)

這也說明,如果市場還用傳統 PMIC 廠的角度看它,會低估它現在真正的成長動能。

沛亨的角色,不是終端資料中心建置商,而是向美系、日系大廠採購光纖裸絲,再進行二次包覆與精密加工,最後供應給連接器與模組廠。

它的位置不在最終端,但正好是處在高規格光通訊鏈條裡,最容易放大利潤的那一段。

從公司的存貨也可以看到類似的訊號。2025 年下半年開始,原料明顯增加,代表公司已經提前備料,準備因應後續需求。

(資料來源:優分析產業資料庫 )

如果再往財務數據看,沛亨近期的變化,和稼動率的關聯很大。

公司自 2025 年下半年開始加班、加夜班,2026 年又新增產線,目標把產能拉到去年的三倍。

在這種情況下,產線一旦進入滿載,固定成本就會被快速攤薄,毛利率和營業利益率自然會上升。

(資料來源:優分析產業資料庫 )

可以看到營業利益率從原本的7.38%提升到21.04%,如果在營收不變的情況下,營業利益會成長大約兩倍。

但是我們觀察營業利益金額會發現甚至成長將近三倍,這就是稼動率以及營收同時提高的加乘效果。

(資料來源:優分析產業資料庫 )

另外拆解營業利益金額的增加,不只是稼動率提升而已,也包含產品結構正在改變。

光纖占比從過去的小部分,逐漸變成營收主軸之一,而且這一塊的毛利率又高於平均。

當高毛利產品占比提升,再加上上游原料緊缺、價格仍有調整空間,營業利益率就不只是跟著營收上升,而是會被再推一階。

這樣的情境,其實可以回頭對照 2023 年 AI 資料中心剛起步時的狀況。

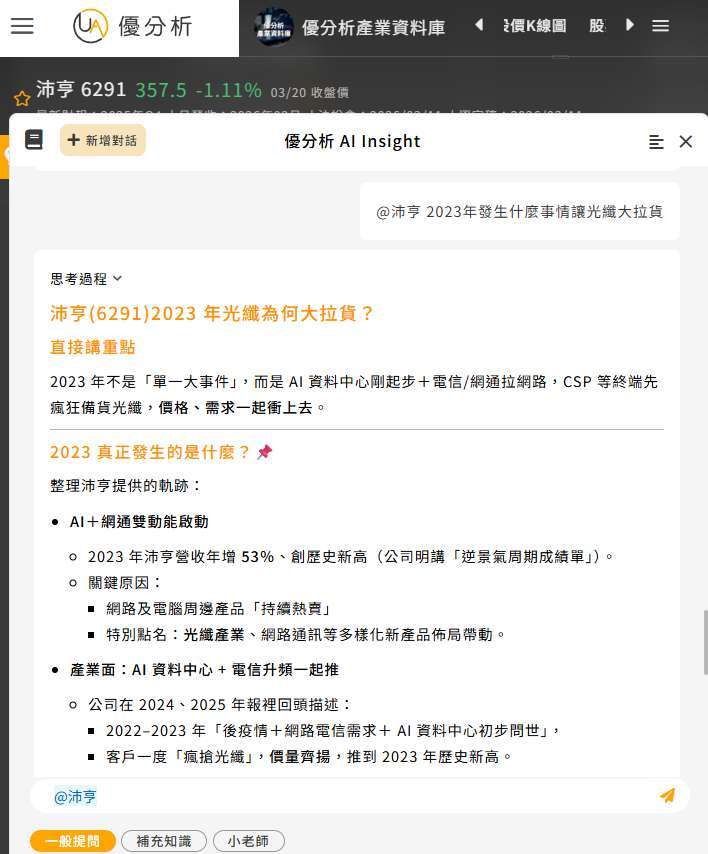

這點我們可以從優分析產業資料庫當中的AI Insight問出結果,看到不懂的情境、數據都可以直接問他。

(資料來源:優分析產業資料庫 )

AI Insight告訴我們2023年當時 由於CSP 客戶集中備貨,光纖需求與價格同步上升,帶動整體產業的獲利擴張。

又學到了一招,簡單!

這次成長動能差別在於,這一次的需求更偏向資料中心長期建設,延續性可能更高。

從這次的案例可以看到,觀察龍頭大廠的腳步,可以更清楚看出需求與供給之間的變化,也能理解是什麼因素讓產業開始出現結構性的成長。

進一步,就可以從大看小,找到真正的投資機會,辨認哪些公司不是單純受惠題材,而是已經在備料、擴產、承接新應用。

同時,我們也可以透過營業利益率的變化,反推產能稼動率的提升,這也是為什麼在觀察產業時,不能只看營收,還要一起看毛利率與營業利益率。

接下來的觀察重點,不只是需求是否持續成長,也要關注龍頭公司康寧接下來的財報狀況有沒有符合預期,能不能有機會再被上修。

這在優分析產業資料庫中的IBES功能都能看到,裡面有統整美國華爾街的最新數據可以讓我們時時追蹤公司的動態。

另外,光通訊800G往 1.6T升級,甚至更高規格的切換,是否會持續推升光纖用量也是接下來的觀察重點。

只要規格升級與數量上升同時存在,這一波光通訊的上修空間,就還沒有結束。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

#下跌三黑K線

#連續長上影

上一篇

下一篇