特斯拉Q1交車未達預期 連兩季失準股價承壓

鉅亨網編譯段智恆 綜合外電

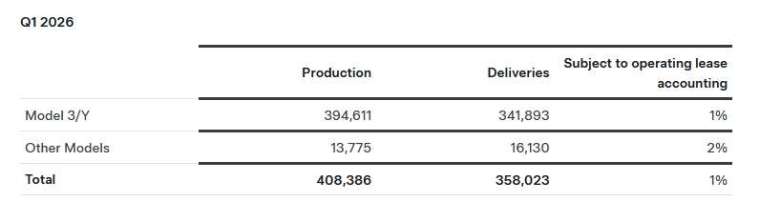

特斯拉 (Tesla) 公布 2026 年第一季交車與生產數據,交車量為 358,023 輛,低於市場預期的約 36.5 萬至 37.2 萬輛,為連續第二季未達分析師預估,顯示電動車需求疲弱與競爭壓力持續影響其核心業務。不過,交車量仍較去年同期 336,681 輛成長約 6%,呈現年增但動能有限的情況。

同期產量為 408,386 輛,高於交車量,反映庫存壓力仍在;若與前一季相比,交車量則下滑約 14%。

特斯拉 (TSLA-US) 盤初股價下跌逾 4%,創近兩個月最大單日跌幅,今年以來累計跌幅約 15%,較去年 12 月高點回落逾兩成。截稿前,股價下跌 4.08%,每股暫報 365.69 美元。

交車連兩季失準 電動車需求與競爭壓力升溫

從產品結構來看,Model 3 與 Model Y 仍為銷售主力,第一季合計交車 341,893 輛,占比近 97%;其他車款,包括 Model S、Model X 與 Cybertruck 合計交車 16,130 輛。特斯拉已決定停止生產 Model S 與 Model X,並將相關產線轉為生產 Optimus 人形機器人,象徵產品策略持續轉型。

市場分析指出,特斯拉目前面臨多重挑戰,包括美國電動車需求轉弱、補貼政策退場,以及中國電動車品牌競爭加劇。此外,產品線老化與新車款推進不如預期,也影響銷售表現。Cybertruck 自 2023 年底推出以來,尚未成為主流產品,而未來主打的無方向盤自駕車 Cybercab 仍處於發展初期,銷售前景仍具不確定性。

轉型押注 AI 與機器人 汽車業務仍為營收核心

儘管執行長馬斯克積極將公司重心轉向人工智慧 (AI)、自駕車與機器人領域,但目前相關產品尚未帶來實質營收,汽車銷售仍為公司主要現金來源。分析人士指出,若核心車業無法恢復穩定成長,將影響整體轉型進程。

此外,美國電動車市場正進入新階段,聯邦購車補貼於去年 9 月結束後,需求出現明顯波動。與此同時,美國政策轉向放寬排放與燃油效率標準,使部分車廠重新加大燃油車投資,進一步壓抑電動車需求。

特斯拉能源業務亦出現回落,第一季部署儲能系統 8.8GWh,低於去年同期 10.4GWh,亦較前一季創紀錄的 14.2GWh 下滑。

分析指出,第一季交車數據為 4 月 22 日財報的重要前瞻指標,市場將聚焦毛利率、庫存與供應鏈狀況,以評估特斯拉在需求放緩與轉型壓力下的調整能力。

延伸閱讀

- 國際油價暴衝10%!川普對伊朗強硬發言 點燃市場避險情緒

- 華爾街看中東戰事:川普談話未釋明確訊號 市場不確定性升溫

- 川普喊戰事將落幕 市場卻更怕高油價「吃掉需求」

- 台灣參與全球LNG戰略儲備有譜?能源署:須確保戰時能運回

- 講座

- 公告

上一篇

下一篇