市場願意為未來買單,SpaceX 到底貴不貴?答案要看跟誰比

優分析 Uanalyze

市場期待已久的 SpaceX IPO 即將登場,不僅吸引歐洲散戶投資人踴躍參與,也讓市場重新討論一個核心問題:一家尚未獲利的太空公司,卻擁有高達 1.75 兆美元的估值?

2026年06月08日(優分析/產業數據中心報導)⸺ SpaceX 此次 IPO 募資規模約 750 億美元,並考慮將高達 30% 的股份分配給散戶投資人,這在大型科技企業上市案中相當少見。對近年 IPO 市場低迷的歐洲而言,這不只是一次新股發行,更被視為重新喚起散戶投資熱情的重要事件。

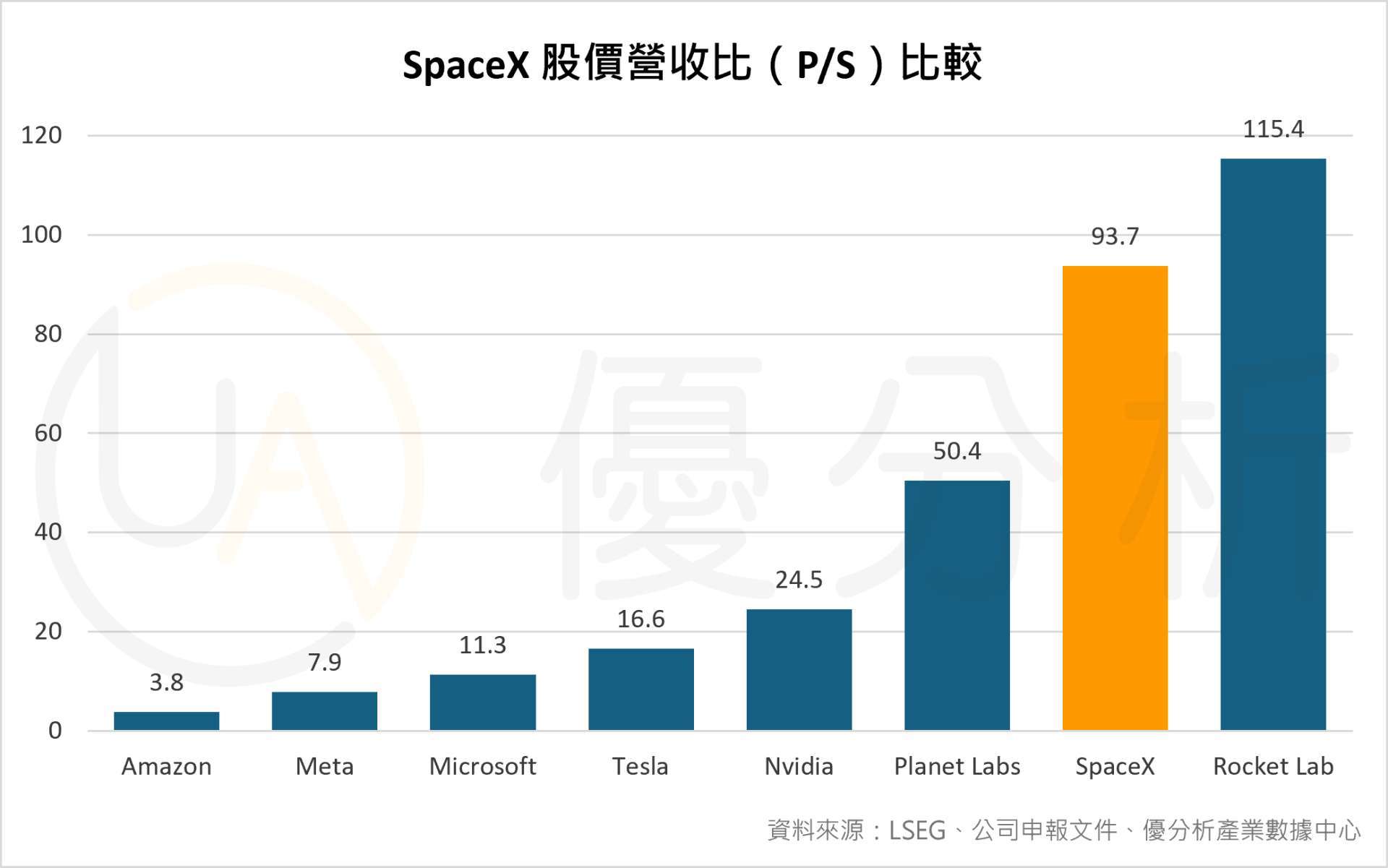

然而,許多財務學者認為,以目前公開資訊推估,SpaceX 的股價營收比(Price-to-Sales Ratio,PS Ratio)接近 100 倍,遠高於一般企業的估值水準,因此散戶投資人面臨的風險也相對較高。

從圖表可以發現,如果把 SpaceX 與大型科技股放在一起比較,其估值確實顯得非常昂貴。Amazon 的 PS Ratio 僅約 3.8 倍,Meta 約 7.9 倍,Microsoft 約 11.3 倍,即使是過去長期享有成長溢價的 Tesla 也只有 16.6 倍,而近年受 AI 熱潮帶動的 Nvidia 則約 24.5 倍。

相較之下,SpaceX 的 PS Ratio 高達 93.7 倍,約為 Nvidia 的近 4 倍,與 Microsoft 相比更超過 8 倍以上。

但當比較範圍從大型科技股轉向太空產業公司時,SpaceX 的估值卻沒有完全脫離產業區間。

Planet Labs 的 PS Ratio 約為 50.4 倍,而 Rocket Lab 更高達 115.4 倍,SpaceX 則位於兩者之間。

換句話說,市場願意給予 SpaceX 高估值,背後反映的是對未來太空經濟規模的期待。

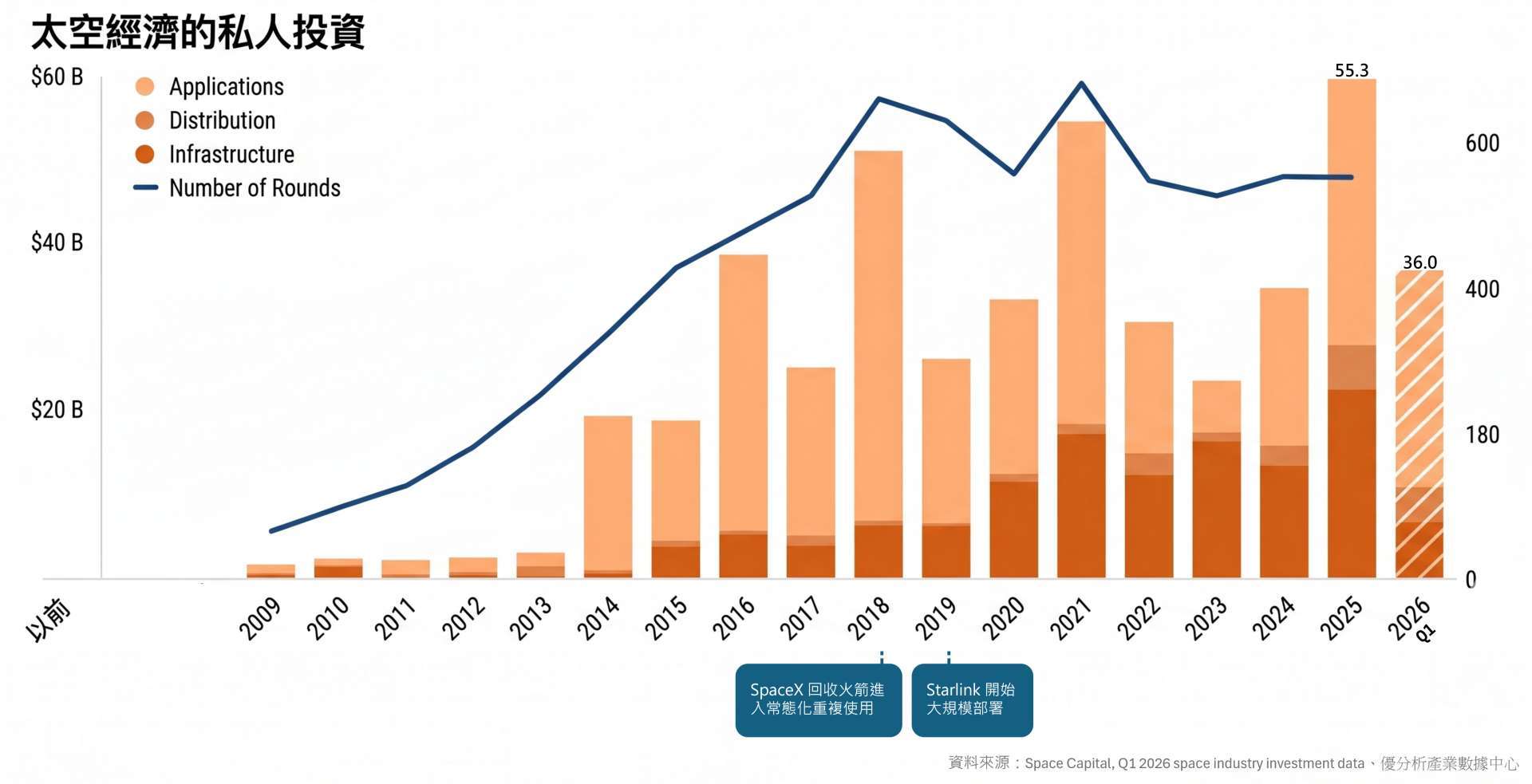

太空經濟的私人投資

上圖是太空經濟的私人投資金額統計,過去火箭發射幾乎都是 NASA、軍方、國家計畫,但 2009 年開始出現轉折。

但真正把市場打開的,是 2015 年火箭回收成功,2018年回收進入常態化之後,發射成本出現結構性的下降,整體投資金額開始明顯往上墊高。

2025 年全年投資總額達到創紀錄的 553 億美元;而 2026 年光是第 1 季,太空經濟領域的總投資額就達到了 360 億美元,打破了此前的季度紀錄;其中基礎建設投資金額 67 億美元,年增超過一倍,是歷史第三高的季度。

預期今年有望超過去年,再創下年度紀錄。

事實上,太空產業目前仍處於相當早期的發展階段。無論發射服務、低軌衛星、衛星通訊、國防太空需求,都還在快速成長。SpaceX 的價值不只來自火箭發射,也來自 Starlink 這類衛星網路服務,以及未來可能延伸出的商業化應用。

這與雲端運算產業在 2000 年代初期的發展階段有些相似。當時許多企業的營收規模與獲利能力尚未成熟,但市場願意給予較高估值,原因在於投資人相信未來市場規模將遠大於當下。

因此,SpaceX 目前的高估值究竟代表太空經濟新時代的起點,還是市場提前反映過多未來成長預期,答案仍需要時間來驗證。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 最快9月上市!Anthropic衝刺史詩級IPO 路演鞏固市場信心 三件事被投資人問爆

- SpaceX解禁日大漲!兩日飆23%逼近135美元發行價 空頭回補助攻

- 馬斯克光環不再值錢?特斯拉、SpaceX市值狂蒸發1.4兆美元

- 早期股東要套現了!SpaceX逾9億股解禁 股價恐再承壓

- 講座

- 公告

上一篇

下一篇