鉅亨網新聞中心

全球市場波動加劇,投資人既想參與股市成長行情,也希望兼顧收益與抗震能力。瞄準此需求,富蘭克林華美投信推出「富蘭克林華美美國收益多重資產基金」,預計 6 月 22 日展開募集,透過股票、債券、可轉債與權利金等多元配置,協助投資人掌握美國市場投資機會。

市場震盪升高 多重資產配置降低波動風險

不少投資人認同長期投資,但市場劇烈震盪時,仍容易因恐慌而追高殺低。過去疫情、聯準會快速升息及貿易戰等事件,都曾引發股票型基金資金大幅流出,使投資人錯失後續反彈機會。

因此,在波動升高的環境下,單押股票雖可參與成長,卻須承受較大震盪;只配置債券則可能限制報酬空間。若能透過股票、債券、可轉債等多元資產搭配,並結合掩護買權策略創造權利金收入,將有助於投資人在參與市場機會的同時,分散單一資產波動風險。

而在全球資金尋找成長與收益機會下,美國資產仍是國際資金配置重心。根據彭博統計,近一年來(2025 年 3 月至 2026 年 2 月),美國股票 ETF 淨流入 7,555 億美元,債券 ETF 也吸引 3,313 億美元,均居全球之冠,顯示美股與美債同步受到市場青睞。

美股利多題材匯聚 科技創新支撐長線表現

富蘭克林華美投信分析,美股深受全球資金青睞,原因有二,首先,美國為全球最大資本市場,加上 AI、生技醫療、國防軍工與製造回流等利多題材匯聚,持續扮演全球投資布局核心。

尤其美國長期引領科技創新,從 1990 年代家用電腦、2000 年代網路與智慧手機,到 2010 年代行動數據與電動車普及,每一波科技浪潮都推升那斯達克指數明顯上漲,漲幅至少 270%。如今 AI 接棒,從晶片、雲端、軟體到資料中心應用持續擴散,科技創新仍是支撐美股長線表現的重要主軸。

其次,美國企業競爭力仍領先全球,資料顯示,全球民營企業獲利前 100 強中,美國企業占比達 61%;近 25 年企業每股盈餘年化成長率約 8%,平均股東權益報酬率達 15%,均高於全球主要市場,反映美國企業在獲利能力、營運效率與成長性上仍具優勢。

美債殖利率具吸引力 兼具收益與防禦功能

除了美股成長題材外,美債目前也具備收益吸引力。富蘭克林華美投信指出,美國投資級公司債殖利率約 4.8%,非投資等級債殖利率約 7.2%,在全球主要債券市場中仍具相對優勢。

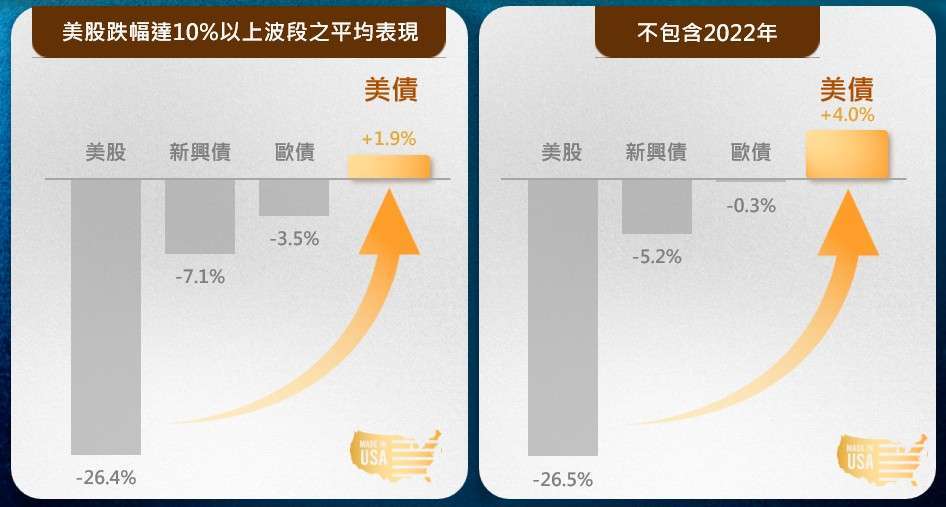

更重要的是,美債長期扮演市場避風港角色。彭博統計顯示,過去美股跌幅超過 10% 的期間,美債平均仍維持約 1.9% 的正報酬;若排除 2022 年快速升息影響,平均報酬更達 4%,展現一定防禦效果。

富蘭克林華美投信認為,短中期內聯準會重演 2022 年激進升息的機率不高,目前美債兼具息收與潛在資本利得機會。若未來 Fed 加快降息,美債價格可望受惠;若降息步調較緩,投資人仍可持續領取相對較高債息;若市場震盪加劇,債券部位也有助降低投資組合波動。

一檔基金整合多元資產 掌握四大優勢

對投資人而言,多重資產配置雖有助分散風險,但若要自行掌握股債比例、可轉債機會與選擇權策略,操作門檻並不低。「富蘭克林華美美國收益多重資產基金」訴求以一檔基金整合美國多元資產,由專業團隊動態調整配置,協助投資人在成長、收益與風險控管之間取得平衡。

該基金投資組合涵蓋科技成長股、潛力高息股、可轉債、投資級債、非投資等級債及掩護買權策略,主要具備四大特色:

首先,透過成長股、高息股與可轉債搭配,掌握不同市場階段的機會。美股上漲時,科技成長股有助參與行情;市場震盪時,高息股可提供穩定的股利來源,可轉債則兼具債券防禦與股票上漲參與機會,提升投資組合彈性。

其次,收益來源更多元,基金不只仰賴債券息收,也納入股票股利與權利金收入。其中,掩護買權策略是指在持有現股的同時賣出買權,藉此收取權利金;在多頭行情中,投資組合仍可保有增值機會;在盤整行情中,權利金可增加收益來源,市場下跌時則可提供下檔防護機制。

第三,基金可依市場環境彈性調整投資組合配置,例如景氣成長時,可提高股票部位參與企業獲利成長;景氣趨緩或市場波動升高時,則可提高債券與掩護買權策略比重,強化收益與防禦效果。

第四,具備美國在地團隊操作優勢,近年美股日內波動加大,選擇權交易更講求時效性。該基金委由「富蘭克林坦伯頓收益投資策略管理團隊」操盤,透過美國在地團隊即時掌握盤中變化,有助提高掩護買權交易執行效率,爭取權利金收入機會,並同步控管投資組合風險。

整體來看,在美國資產持續吸引全球資金、美股具備 AI 與產業創新題材、美債殖利率仍具吸引力的環境下,多重資產策略可望成為投資人參與美國市場時,兼顧成長、收益與抗波動能力的配置工具。

上一篇

下一篇