晨星基金市場報告 2015年7月

鉅亨台北資料中心 2015-08-24 16:15

◆整體基金市場表現概述

由於希臘國會通過償債條件,希臘債務危機對國際股市的影響因此逐漸淡化,投資市場表現回歸基本面,歐洲股市也終於在七月份出現反彈。

美國則在希臘問題的雜訊干擾結束後,股市表現主要受到第二季企業財報所影響,經濟數據雖出現交錯,但就業市場持續正向表現,讓市場更為肯定聯準會升息的時點越來越近。

中國股市雖然受到北京官方積極干預而出現反彈,然由於經濟前景受到結構轉型,及投資信心動搖所影響,未能收斂跌幅。其它亞洲市場表現持續受到中國股市干擾,多以下跌結束。

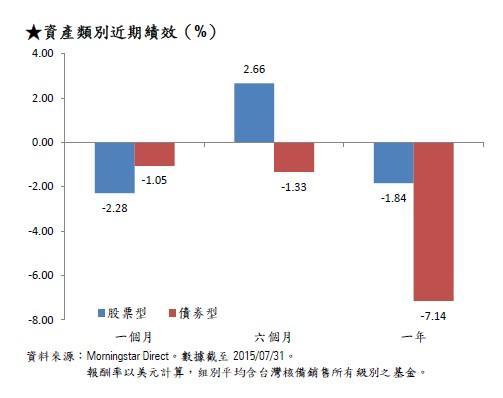

七月份,整體台灣核備銷售的股票型基金美元報酬率為負2.28%,債券型基金美元報酬率則是負1.05%。

[NT:PAGE=$]

◆地區國家股票型基金表現概述

希臘危機暫時解除

希臘在經過全民公投及國會投票等掙扎的過程之後,終於接受債權國的償債條件,因而獲得歐洲央行的紓困金,希臘境內的銀行亦得以於7月24日恢復營業。

根據歐洲統計局於七月份公布的經濟數據顯示,歐元區七月份的年化通膨率維持在0.2%,且歐元區家庭人均收入於今年第一季增長0.9%,人均消費支出則增加0.8%,顯示歐元區民眾的消費信心改善。

另外,義大利統計局指出,該國經濟受到全球貿易活動減緩的影響,製造業產出依然溫和擴張,但整體經濟增長表現仍受到失業率居高不下,及營建業動能不足所拖累。

西班牙統計局則於七月份公布今年第二季GDP較第一季增加1%,但通膨率則降至0%。

希臘危機暫時解除,歐洲股市亦隨企業公佈第二季財報的影響而出現波動,但最後仍在經濟數據未受明顯的影響下,歐洲股市多以以上揚結束。七月份,泛歐600指數上揚3.95%、德國DAX指數漲幅為3.33%,法國CAC指數上漲6.10%,義大利MIB、西班牙IBEX 35指數分別上揚4.80%、3.82%。

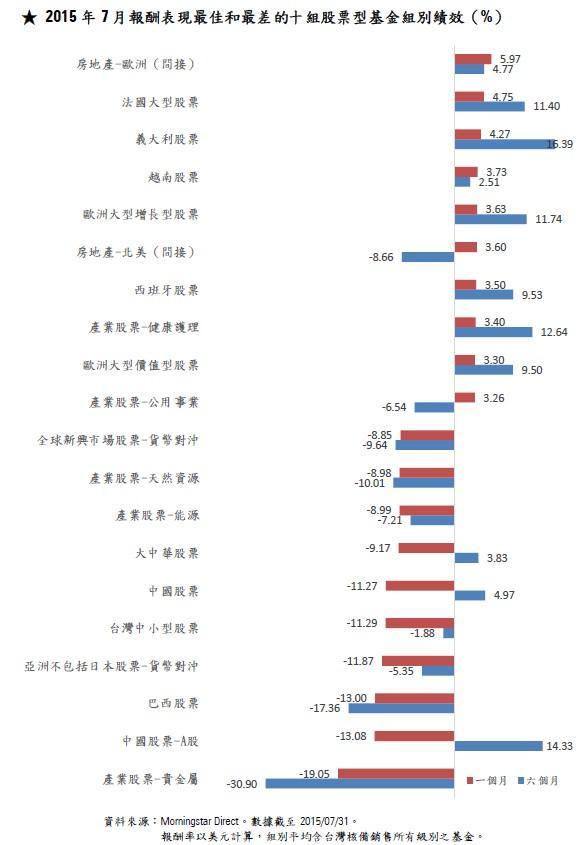

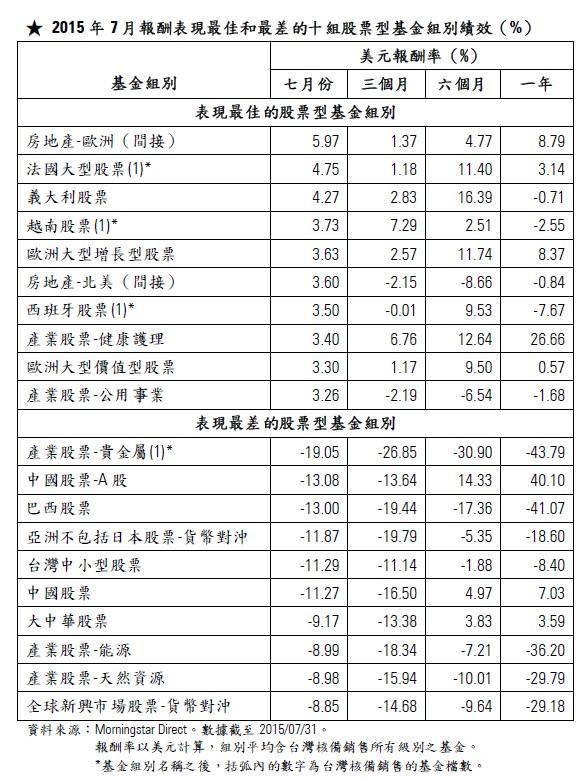

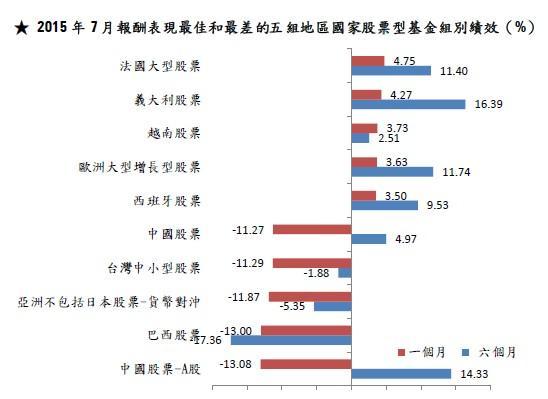

歐洲股票型基金組別中,以歐洲大型增長型股票基金組別表現最佳,美元報酬率為3.63%,其次為歐洲增長型股票型基金組別,美元報酬率為3.30%。歐洲國家基金組別中,法國大型股票、義大利股票,及西班牙股票型基金組別美元報酬率分別為4.75%、4.27%,及3.5%。

美國企業財報多優於預期

美國企業於七月份公布的企業財報多優於預期,但經濟數據出現交錯表現。雖然,六月份的ISM製造業指數顯示製造業景氣受到內需市場帶動而持續擴張,且六月份的消費者信心指數優於預期,但七月中公佈的零售銷售數據卻低於市場預期,且月底公佈的第二季GDP僅2.3%,低於市場預期。不過,美國就業數據顯示勞動力市場持續改善,意味著美國經濟復甦趨勢未變。

在希臘債務危機和緩的影響下,雖然經濟數據結果不一,但受到企業財報多符合預期的提振下,美國三大指數於七月份以上揚結束,但羅素2000指數則下跌1.22%。美國股票型基金組別中,表現最好的是美國大型增長型股票基金組別,美元報酬率為2.77%,其餘組別美元報酬率在負1.58%-正2.10%。

中國官方積極干預

中國於六月份股市泡沫之後,官方持續多方政策,並積極干預股票市場,包括中國證金公司申購2000億元主動股票型基金、證監會亦推出五項措施(大股東增持、回購股票、董監高增持、股權激勵、員工持股計劃)等,以期能為股市止血。

同時統計局積極公佈經濟數據以提振投資人信心。其中,中國第二季GDP較去年同期增長7%,優於市場預期,但今年上半年全國規模的工業企業利潤總額較去年同期略為下滑。此外,統計局也一再強調,目前中國正處於調結構的關鍵階段,因此不斷在釋放陣痛能量,致使新舊動能的轉換壓力有所加大,目前經濟新動能尚未能減緩傳統動能下降的影響,導致中國經濟下行壓力仍然較大。

雖然,證監會透過中國證券金融公司維持股市流動性,但所公佈的各項訊息仍無法挽回投資人信心,中國股市持續於七月份下跌。上證A股指數跌幅於七月份擴大為14.33%,而中國股票-A股基金組別美元報酬率為負13.08%,中國、大中華股票型基金組別的美元報酬率,分別為負11.27%、負9.17%。

台灣股市以下跌結束七月份

受到希臘問題,及中國股市信心潰散的影響,導致台股連帶下挫。此外,電子業下修第三季獲利預期與全年展望,再加上半導體業對今年下半年的展望也抱持保守的看法的影響下,進一步拖累台股表現。台灣加權指數於七月份下跌7.05%,台灣大型股票型、台灣中小型股票型基金組別美元報酬率分別為負8.78%、負11.29%。

受到中國股市跌幅未能收斂,及其經濟增速前景保守的影響,亞洲股市除了日本以外,其餘市場於七月份多以下跌結束。因此,亞洲不包括日本股票-貨幣對沖基金組別表現不佳,美元報酬率為負11.87%。

越南經濟持續擴張

越南今年第二季的年化GDP為6.4%,較第一季微幅增加,而經濟擴張的動能主要來自於越南的內需市場。在該國政府及央行鼓勵融資與信用貸款的環境下,百貨零售業及信貸都出現明顯增長。同時,越南統計局表示,今年1-7月份,外資直接投資於越南的金額與去年同期相比,大幅增加近9%。在內需市場熱絡及外資持續進入的樂觀環境下,越南VN指數於七月份上揚4.72%,台灣核備銷售的越南股票型基金組別美元報酬率為3.73%。

巴西再次升息

巴西央行於七月底再次升息,希望藉此讓通膨降溫,並寄望能於2016年年底前,逐步達成該國央行4.5%的通膨目標率。受到該國的原物料商品主要出口國經濟弱化,及聯準會升息的預期心理影響下,使得該國的升息政策未能有助於貨幣升值。巴西股、匯市於七月份均以下跌結束,巴西股票型基金組別美元報酬率為負13%。

由於市場預期聯準會升息腳步趨近,及中國經濟放緩的雙重影響,投資人對於全球新興市場經濟增長前景甚為顧慮,因而進行資金調節,七月份全球新興市場股票-貨幣對沖基金組別美元報酬率為負8.85%。

[NT:PAGE=$]

◆產業股票型基金表現概述

整體來說,七月份的產業股票型基金表現主要受到企業公佈第二季財報的影響。其中,健康護理產業除了受到財報結果的影響之外,也受到新藥等待美國政府許可、專利權官司等消息影響而出現波動,但由於企業併購活動大幅增加,帶動該產業類股於七月份的表現,產業股票-健康護理股票型基金組別美元報酬率為3.40%。

生物科技類股部分,雖然受到Eli Lilly & Co.及Biogen Inc.對阿茲海默症的藥品臨床試驗未能提供較為明確的藥效結果,及Celgene Corp.併購Receptos Inc.的價格偏高等消息,都對該類股表現出現干擾,但由於企業第二季獲利佳,因而激勵那斯達克生物科技指數於七月份上揚3.58%,產業股票-生物科技股票型基金組別因而受惠,美元報酬率為2.34%。

受到中國股市餘波盪漾、希臘債務危機的影響,市場風險意識因而增加,在公用事業類股能提供穩定股息收入等前題下,增加投資人對該類股的青睞,產業股票-公用事業基金組別美元報酬率為3.26%。

雖然,工業物料產業傳出併購消息,但在中國經濟增速放緩,對全球工業物料需求下降,及預期美元升值而降低的價格競爭力等獲利前景保守的影響下,公業物料類股於七月份表現不佳,產業股票-工業物料基金組別美元報酬率為負4.18%。

隨著市場普遍預期聯準會升息腳步趨近,及中國投資人拋售黃金的影響,貴金屬價格持續跌勢,產業股票-貴金屬基金組別美元報酬率為負19.05%。

由於中國經濟放緩,對國際原物料商品需求持續不振,而能源價格亦持續走低。七月份,布蘭特原油、西德州原油分別下跌17.90%、20.8%,產業股票-能源基金組別美元報酬率為負8.99%。天然資源基金組別基準指數-S&P Global Natural Resources指數於七月份下跌7.2%,該基金組別美元報酬率則為負8.98%。

雖然,受到希臘債務危機的短暫干擾,但歐洲國家商用房地產租金仍多出現上揚的趨勢,且辦公室的空置率也逐漸下降。同時,辦公室的租賃需求也不乏來自於德國以外的歐元區主要經濟體,如:法國、西班牙等國家。受到市場需求回溫及商用地產租金上揚的影響,房地產-歐洲(間接)基金組別美元報酬率於七月份來到5.97%,並成為七月份美元報酬率表現排名第一的基金組別。

北美商用房地產市場持續受惠於美國經濟復甦,推升美國辦公室租賃需求、租金上揚,紐約、洛杉磯等美國主要城市的房地產交易持續熱絡,因而帶動鄰近北美的房地產市場交易,七月份的房地產-北美(間接)基金組別美元報酬率為3.60%。

[NT:PAGE=$]

◆債券型基金表現概述

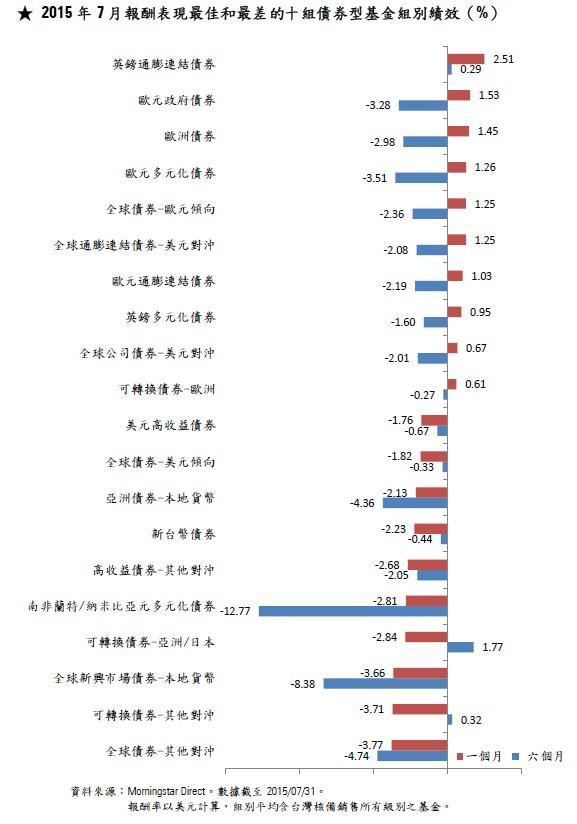

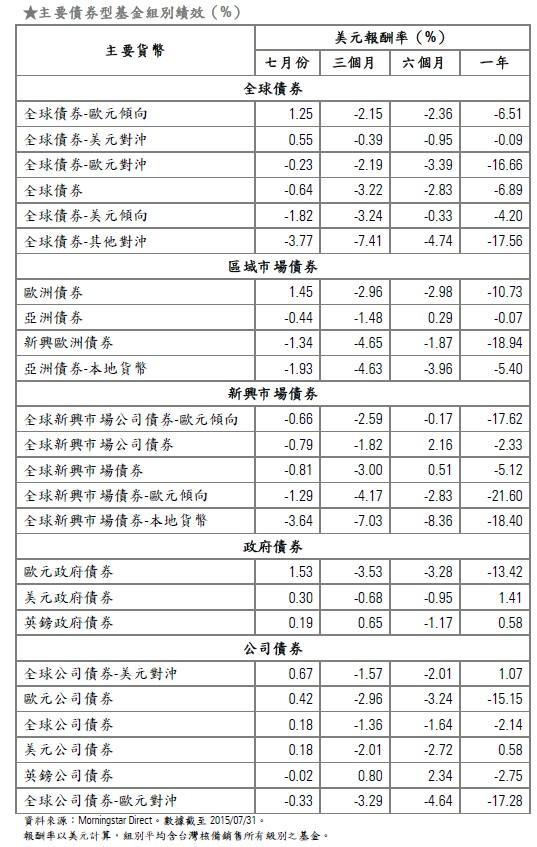

七月份,由於市場增加對投資等級債券的需求,使得美國、德國、法國的10年期公債出現價格上揚,殖利率逐漸下滑的走勢,投資等級債券於七月份的表現優於非投資等級債券。雖然,英鎊及歐元於七月份微幅貶值,但相關投資等級債券型基金組別表現,仍優於其他使用美元對沖策略的基金組別,其中,又以台灣核備銷售的英鎊通膨連結債券基金組別表現最佳,美元報酬率為2.51%。

此外,由於企業併購活動熱絡,企業紛紛把握聯準會升息前的低利息條件,發行公司債籌資。七月份,公司債券基金組別美元報酬率在0.18%-1.27%間。多元化債券基金組別的表現則同時受到政府公債及投資等級公司債需求增加所帶動,而英鎊多元化債券基金組別為表現最好的組別,美元報酬率為0.95%。

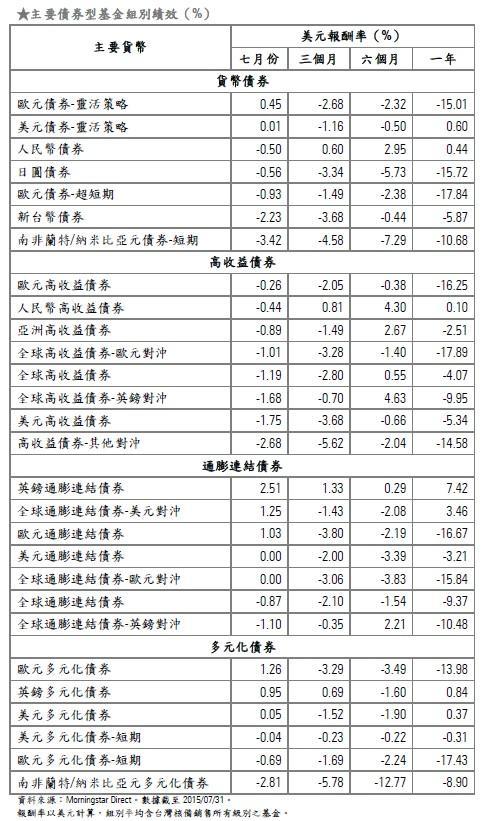

雖然,希臘債務危機於七月份和緩,但中國經濟前景黯淡,導致原物料商品及能源價格於七月份大幅下跌,因而增加相關產業非投資等級債券的違約風險,致使資金持續流出高收益債券市場,美國銀行美林高收益債券指數於七月份下跌0.44%。高收益債券基金組別美元報酬率在負2.68%-負0.26%。

受到歐洲股市反彈的影響,可轉換債券-歐洲基金組別美元酬率為0.61%,為表現最佳的可轉換公司債券基金組別。另外,受到歐、美股市及美元指數上揚的影響,可轉換債券-全球美元對沖基金組別表現美元報酬率為0.29%。中國股市未能收斂跌幅,拖累其餘亞洲股市表現,可轉換債券-亞洲/日本基金組別美元報酬率為負2.84%。

在國際油價處於低水平對新興市場國家的影響不一,及預期將聯準會升息的心理因素影響下,促使國際資金對新興市場佈局進行調節,也造成俄羅斯盧布及巴西盧布等主要新興市場貨幣於七月份大幅貶值,致使全球新興市場債券-本地貨幣基金組別美元報酬率於七月份表現最差,為負3.64%。其餘新興市場債券型基金組別美元報酬率在負0.66%-負1.29%。

持續受到揣測聯準會升息將近的影響,美元指數於七月份上揚1.66%,新興市場貨幣則普遍貶值,其中,南非蘭特幣貶值3.8%,因此在貨幣債券型基金組別中,南非蘭特/納米比亞元債券-短期基金組別的美元報酬率表現最差,為負3.42%。並以歐元債券-靈活策略基金組別美元報酬率最佳,為0.45%。

[NT:PAGE=$]

◆晨星股票與債券市場展望

近期,中國股市與經濟前景對全球投資市場的表現持續發揮影響力。我們的經濟研究董事Bob Johnson認為,中國經濟增速放緩,對於全球經濟增長有相當的威脅,畢竟中國目前已是全球第二大經濟體,尤其對於新興市場的影響更劇。雖然,中國經濟表現對於美國的影響較小(僅會降低美國約1%的GDP),但對歐洲及部分已開發市場仍會產生較大的負面影響。

中國經濟增速放緩,導致國際原物料價格維持於低點,並進而導致美國等全球通膨維持於低水平。此外,也將導致原物料出口國、原物料生產製成企業,及相關產業鏈都會產生正面衝擊,全球經濟增長率預計會因此受限。

雖然,在目前資金充沛的環境下,全球股市或許能有所支撐,但被推高的股票價值水平,會進而對任何負面訊息都易有較敏感的反應。

此外,我們的資深股市研究分析師Tim Strauts指出,受到美國升息預期心理的影響,資金持續流出美國股市,並轉往歐洲等其他海外市場。雖然,美國股市整體表現優於其他

國際市場,但從資金持續流出美國股市的趨勢,反映出投資人對於目前官方所公佈的經濟數據等訊息,抱有疑慮,因此陸續將資金轉往其他市場與標的。

美國公佈的第二季GDP增長率符合Bob Johnson的預期,但是也意味著下半年,美國必須平均要有2.7%的增長率。此外,受到中國經濟放緩,國際原物料商品及能源需求降低的影響,已增加前述兩產業所發行的非投資等級公司債的違約風險,因此高收益債券的表現是否能再提供投資人出色的表現,則有待觀察。

市場人士多認為下半年企業併購活動可能減少,再加上不確定因素,及雜訊持續發生的影響下,市場風險意識將因此提高,投資人對投資等級債券的需求會增加,並進而推升投資等級債券價格,但也將面臨聯準會可能升息的挑戰。

c2015 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇