鉅亨網新聞中心

|

滯脹來了買什么?——兼議如何守住我們的財富

摘要:

如果滯脹來臨,該如何設定資產?回顧滯脹時期各經濟體的經濟、市場表現,或許能為我們回答這個問題提供借鑒。

70年代美、德、日大滯脹:

大滯脹來襲:增長動力疲弱,油糧推升通脹,寬鬆政策失效。70年代,美、德、日經歷了高通脹與經濟衰退並存的滯脹時代:通脹長期在5%以上徘徊,並一度攀升至10%以上,而經濟增長則出現停滯。滯脹緣於增長動力疲弱、經濟結構轉型,油價、糧價上升抬升通脹。各國政府采取寬鬆財政、貨幣政策,但未能托底經濟下滑,反而幫助推高了通脹。

大類資產表現:債券價格下行,股市窄幅震盪,商品表現搶眼。“大滯脹”時期,美國國債收益率迭創新高,股市十年漲幅僅16%、窄幅波動;德國10年期國債收益率從5%升至10%,dax十年下滑17%;日本10年期國債收益率飚至20%以上,股市溫和上漲。而商品表現搶眼,石油、黃金領漲。

90年代韓、臺“類滯脹”

經濟物價表現:轉型拖累增長,通脹相對高位,升值引入熱錢。90年代初,韓國、台灣在經歷了高速增長后迎來轉型,經濟增速中樞下行,工業化步入尾聲。同時期cpi整體上臺階,但其過程並不像發達國家的滯脹那么猛烈。而受85年廣場協議影響,韓元、臺幣大幅升值,適逢金融市場化,導致大量國際熱錢流入境內,推高m2增速,助推cpi上升。

大類資產表現:債市整體疲軟,股市巨幅震盪,商品溫和上漲。廣場協議之后,熱錢流入,物價上漲,韓國國債收益率上升。而台灣及時采取貨幣緊縮,cpi和債券收益率都維持在相對較低水平。87-97年間,韓國股指漲幅歸零。台灣股指在90年沖高后暴跌,此后一直在低位震盪。韓元、臺幣於90年代初開始緩慢貶值。“類滯脹”時期,美元指數持續下滑,但crb指數溫和回升。

80、90年代拉美“惡性滯脹”

后債務危機時代:經濟增長停滯,惡性通脹抬頭,匯率政策僵化。拉美則在80、90年代經歷了“惡性滯脹”——經濟增速大幅下滑,惡性通脹橫行。拉美“惡性滯脹”的本質是債務危機後遺症,以外債作為投資的主要來源而片面追求經濟高增長、產業政策上過分重視優先發展資本密集型行業而忽視扶植勞動密集型產業、價格和匯率政策僵化三方面因素共同引發了債務危機。

大類資產表現:緊貨幣壓通脹,高利率股債熊,匯率大幅貶值。拉美各國政府普遍采用緊縮性貨幣政策來壓制通脹,導致利率進一步走高。進而導致股債雙熊:債券價格因利率大幅上行而走低;股市一方面因高利率而估值大幅下挫,另一方面因實體經濟孱弱而盈利微博,盈利、估值雙殺。“惡性滯脹”期間,巴西雷亞爾和墨西哥比索均經歷了兩次大幅貶值,美元指數和crb指數表現平穩,持有美元或以美元標價的商品仍然是最優選擇。

滯脹時期該買啥?黃金商品和美元!我們總結發現:其一,滯脹的原因都與“經濟轉型+貨幣寬鬆”有關,傳統逆周期政策沒法應對轉型期的經濟下行,反而會導致流動性過剩,推高通脹;其二,滯脹期債券市場和股票市場整體表現欠佳,高利率打壓債券價格和股市估值,而轉型期企業盈利整體低迷;其三,當滯脹來臨,“美元升、商品平”和“美元平、商品升”必居其一,因而持有美元或以美元標價的大宗商品成為最優選擇。

如果滯脹來臨,該如何設定資產?

1970年代,美、歐、日等全球主要發達經濟體陷入了長達10年的“滯脹”期——經濟增長停滯、失業率攀升、物價高位運行。90年代的韓國和台灣則經歷了“類滯脹”,而80年代末的巴西、墨西哥則經歷了“惡性滯脹”。回顧滯脹時期各國經濟、市場表現,或許能為我們回答這個問題提供借鑒。

1.70年代美、德、日:大滯脹

1.1.滯脹來襲:增長停滯,物價高企,失業驟升

1970年代,美國經歷了高通脹與經濟衰退並存的滯脹時代:通脹長期在5%以上徘徊,並一度攀升至10%以上,而經濟增長則出現停滯。68-70年、73-75年,以及78-80年,都出現了經濟增速持續下滑、通脹和失業率持續回升的局面。

美國的滯脹並非偶然,同一時期的歐洲和日本也是如此。聯邦德國gdp增速由69年的7.5%一路下滑至75年的-0.9%,同期cpi增速由2%以下攀升至7%左右。日本gdp增速則由68年12.9%的高點驟降至74年的-1.2%,同期cpi增速由5%左右激增至20%以上。類似的景象在1980年前后再次出現。

1.2.滯脹成因:增長動力疲弱,油糧推升通脹,寬鬆政策失效

美國:產能過剩,創新停滯,貿易下滑。美國經濟增長緣何停滯?首先,60年代中期開始,美國工業經濟增長放緩,再次出現產能過剩,產能利用率自高點下滑。科技發展則處於低潮,對經濟增長的推動也明顯減弱。而美國在世界市場上的出口貿易份額占比也在不斷下降,70年進出口貿易由順差轉為逆差。

日本:經濟結構轉型,工業占比下滑。1973年前后,日本經濟由高速發展期轉入中速增長期,增速中樞下移,與之相對應的是經濟結構轉型、工業化步入后期。工業占gdp比重在73年達到37.2%的高點后逐步回落,而城市化率也在70年代見頂下滑。工業對經濟增長的拉動作用也在減弱。

油價糧價推升通脹。而70年代的兩次石油危機則是此輪滯脹的導火索。1973年10月中東戰爭爆發,國際油價從3美元/桶上漲至12美元/桶,而1979年兩伊戰爭則導致油價從14美元/桶上漲至35美元/桶。而1972年前蘇聯農業嚴重歉收,則導致全球糧食價格急劇上升。油價、糧價大幅上升,直接推升通脹,並引發發達經濟體經濟增速下滑。

寬財政寬貨幣無效。面對經濟增速大幅下滑,各國政府紛紛采取寬鬆的財政、貨幣政策,企圖托底經濟下滑。以美國為例,70年代美國聯邦財政赤字率一路走高,並於1975年突破3%、1976年創新高至4.1%。而其m2增速也一度高達13.5%。然而,由於實體經濟缺乏增長點,擴張性的財政、貨幣政策雙雙失靈,非但沒有起到刺激經濟增長的作用,反而幫助推高了通貨膨脹。

1.3.資本市場遜色:通脹抬升債券收益率,股票市場窄幅震盪

滯脹時期,發達國家金融市場遭受重創,債券市場和股票市場表現均較為疲軟。

美國市場:國債收益率迭創新高,股市10年漲16%。1970年代美國cpi增速連續三輪大幅上漲,並迭創新高,直接帶動國債收益率上升,而其國債價格則呈下跌趨勢。而70年代美國股市則幾乎沒有上漲,十年漲幅僅16%,期間最低點(62.3)和最高點(120.2)也僅相差一倍。值得注意的是,美國國債收益率與cpi正相關,而美國股市走勢則與gdp正相關。

德國市場:國債收益率隨cpi起伏,股市10年下滑17%。1970年代聯邦德國cpi共經歷兩輪升降,期間國債收益率均隨cpi起伏,10年期國債收益率從78年5%左右激增至81年的10%。而其股票市場則更為慘淡,十年間dax指數從582.2滑落至480.9,期間最低點和最高點僅相差不足60%。

日本市場:10年期國債收益率飚至20%以上,股市溫和上漲。日本是三個國家中通脹最為嚴重的,其cpi增速一度高達20%以上,推升10年期國債收益率長期處於10%以上、一度超過25%。而其股票市場表現則是三個國家中最好的,十年間日經225指數漲幅超過200%。

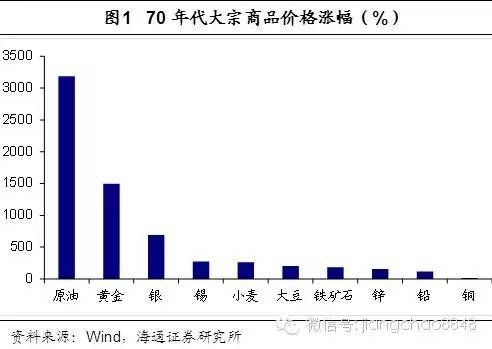

1.4.商品市場搶眼:金價大幅飆升,大宗價格上行

滯脹期黃金和商品表現強勁。73-75年、78-80年兩輪滯脹期間,除石油外,黃金和商品價格均大幅上升。黃金價格從70年代35美元/盎司飆升至80年的675美元/盎司,而crb指數則從1970年的111點升至1980年的300點,與發達國家股票、債券市場表現形成鮮明對比。

2.90年代韓國、台灣:“類滯脹”

2.1.經濟表現:增長中樞下行,通脹相對高位

作為亞洲四小龍中的典型代表,90年代初韓國和台灣經歷了“類滯脹”的過程,即經濟增速放緩,經濟自然增長率結構性下行,同時cpi上臺階。但過程不像發達國家的滯脹那么猛烈,可以作為新興市場經濟體結構轉型期“類滯脹”的樣本。

經歷了80年代中前期的高速增長后,韓國增長中樞從89年開始下調,增速從87年的12.3%下滑到92年的5.8%。與此同時,cpi增幅從3%左右上升到91年的9%。

台灣地區經濟增速在87年達到12.7%的尖峰后一路震盪下行,而通脹從85年的零值左右上升到89年的4%以上並維持高位。總體上看,gdp與cpi的反向趨勢十分明顯。但由於台灣在90年前后實行了緊縮性貨幣政策,年通脹率始終保持在5%以下,整體表現比較溫和。

2.2.滯脹成因:轉型拖累增速,油價再度高企,升值引入熱錢

經濟轉型導致gdp中樞下移。以制造業和出口導向型工業為增長動力的亞洲四小龍,在90年前后到達經濟減速的拐點。一方面,劉易斯拐點的到來提高了勞動力成本;另一方面,中國開始加入國際競爭市場。韓國工業增加值占gdp比重在90年前后到達尖峰,台灣工業占gdp比重更是在80年代末期就開始下降。同時,出口占gdp的比重開始下降。

韓國產能過剩嚴重,財閥負債率攀升。韓國政府為促進重化工業發展,通過大量政策性銀行貸款,扶植了一批大型企業集團。在經濟下行期,“大而不倒”的財閥企業產能過剩嚴重,難以退出,負債率持續攀升,十大財閥平均負債率一度高達400%。

石油危機再次推高油價。90年伊拉克攻占科威特后遭受國際社會制裁,其原油供應被切斷,導致了第三次石油危機。油價從年初的20美元/桶左右躥升到40美元/桶,推升了物價,同時拖累外需。但高油價持續時間不長,歐佩克迅速出手穩定了油價,因而對於經濟、物價的影響小於前兩次石油危機。

匯率升值和金融自由化推升m2增速。85年廣場協定對於東亞各經濟體有著深遠的影響。85-91年間,韓元、臺幣兌美元大幅升值,適逢亞洲各國大力推進資本市場國際化,紛紛在80年代末、90年代初開放本國證券市場,吸引了大量國際熱錢流入,推高m2增速,助推cpi上升。相較而言,台灣適時采取了緊縮的貨幣政策,cpi增速也同步地得到了控制,通脹較韓國溫和一些。

2.3.資本市場不溫不火:債市整體疲軟,股市巨幅震盪

熱錢推升通脹,國債收益率起伏。韓國債券收益率在2000年以前長期在10%-15%的水平震盪。1985年之前,韓元長期國債收益率呈下降趨勢。廣場協議之后,熱錢流入,物價上漲,國債收益率上升。1993年后,韓國國債收益率和物價均下行,直到亞洲金融危機的爆發。

及時采取貨幣緊縮,債券市場有驚無險。台灣走勢與韓國類似,但cpi和債券收益率相比韓國都維持在較低水平。台灣的貨幣緊縮政策和對國際資本的限制,幫助台灣成功躲避亞洲金融危機對債券市場的沖擊。

韓國股市跌宕起伏,十年漲幅歸零。韓國股指在1985年至1989年之間快速上漲,同期債券利率上行,長期高利率令股指於1989年沖高后回落。1991年9月后債券利率下降,股指於次年9月開始反彈,至1994年11月再創新高,此后大幅下跌。1998年8月后快速反彈。值得注意的是,87-97年(韓國“類滯脹”始於87年)間韓國股市漲幅歸零。

台灣股市泡沫破滅,股指低位震盪。台灣股指1990年初沖高后暴跌,連跌7月后底部回彈。歷經7年震盪上行之后,台灣股指於97年金融危機后再次大跌。

2.4.商品市場溫和上漲,貶值壓力終將釋放

從長期看,一國的匯率取決於其超過實體經濟增速的超發貨幣量。長達數十年的m2高速增長必然引起通脹和貶值的壓力。從90年代初開始,韓元和臺幣開始貶值。97、98年的亞洲金融危機,或可看作是長期貶值壓力的一次集中釋放。

87-92年間(韓國、台灣“類滯脹”時期)大宗商品市場表現差強人意:美元指數持續下滑,crb指數溫和回升,表現仍略好於股債。

3.80、90年代巴西、墨西哥:“惡性滯脹”

3.1.后債務危機時代,拉美“惡性滯脹”

拉美則在80、90年代經歷了“惡性滯脹”——經濟增速大幅下滑,惡性通脹橫行。86-90年間,巴西gdp增速從8.0%一路下探至-4.3%,而cpi增速激增至3000%左右。墨西哥在81-83年間和84-86年間也都出現了gdp增速斷崖式下跌、cpi增速暴漲的局面,cpi增速度超過100%。

3.2.滯脹成因:外債驅動投資,產業結構畸形,匯率政策僵化

拉美“惡性滯脹”的本質是債務危機後遺症,而引發債務危機的原因有以下三個方面:

其一,以外債作為投資的主要來源,片面追求經濟高增長而忽視抑制通脹。投資缺口盲目依靠外債補充,外債余額/gdp迭創新高,最終債臺高筑,令經濟停滯。而為填補財政虧空,不得不大量發行貨幣,過量流動性又引發惡性通貨膨脹。

其二,產業政策上過分重視優先發展資本密集型行業,忽視扶植勞動密集型產業。勞動密集型產業的出口與國內固定資產投資間缺乏良性循環,只能以外債飲鴆止渴。

其三,價格、匯率政策僵化,人為高估雷亞爾對美元匯率,不斷擴大牌價與黑市價的價差,令外匯投機猖獗,巨額外匯收入外逃,進一步加重了巴西對外債務的負擔。

3.3.資本市場欠佳:緊縮貨幣壓制通脹,高利率致股債雙熊

在“惡性滯脹”期,惡性通脹成為比經濟停滯更為嚴重的問題。拉美各國政府普遍采用緊縮性貨幣政策來壓制通脹。名義利率因惡性通脹大幅上行,而緊縮性貨幣政策令流動性趨緊,導致利率進一步走高。

而利率大幅上升直接導致股債雙熊:債券價格因利率大幅上行而走低;股市一方面因高利率而估值大幅下挫,另一方面因實體經濟孱弱而盈利微博,盈利、估值雙殺。巴西bovespa指數在80年代末曾一度升至3000點附近,但隨即跌回400點;而墨西哥ipc指數在88-90年間僅微幅上漲。

3.4.商品外匯孕育機會:本幣匯率大幅貶值,大宗價格走勢平穩

拉美“惡性滯脹”期間,巴西雷亞爾和墨西哥比索均經歷了兩次大幅貶值。而美元指數和crb指數表現整體平穩,因而美元和商品相對於巴西、墨西哥本國貨幣大幅升值,持有美元或以美元標價的商品成為最優選擇。

4.滯脹時期該買啥?黃金商品和美元!

回到最初的問題:假若滯脹來襲,應該如何守住我們的財富?

我們總結70年代發達國家大滯脹、90年代初韓臺“類滯脹”和80年代末拉美“惡性滯脹”的共性,發現:

其一,滯脹的原因都與“經濟轉型+貨幣寬鬆”有關。轉型期經濟增速下行,但傳統逆周期的總量刺激型寬鬆財政、貨幣政策或難有效托底經濟下滑。而當流動性過剩遭遇外生沖擊(如石油危機),將引發通脹大幅上行。

其二,滯脹期債券市場和股票市場整體表現欠佳。債券收益率因通脹大幅上行和為抑制通脹而采取的緊縮性貨幣政策而大幅走高,債券市場整體表現低迷。經濟轉型意味著企業盈利低迷,疊加高利率令估值下行,股票市場整體低位震盪。

其三,黃金、商品、美元,成為最佳資產組合。兩次石油危機和布雷頓森林體系崩潰直接引發70年代大滯脹,因而石油、黃金是大滯脹時期表現最佳的資產,領漲各類商品。“類滯脹”時期,韓國、台灣股債表現均不溫不火,匯率積蓄貶值壓力,而商品市場表現略好於股債。拉美惡性滯脹時期,雖然商品市場整體表現平平,但巴西雷亞爾、墨西哥比索均大幅貶值,令美元和以美元標價的大宗商品成為最優選擇。

這意味著,當滯脹來臨,“美元升、商品平”和“美元平、商品升”必居其一,因而持有美元或以美元標價的大宗商品成為最優選擇。

上一篇

下一篇