【賴雅淳專欄】代操不保證賺!類全委懶人保單最慘的賠3成!

賴雅淳

投資,如果懶得做功課,全部交給專家代操,不就免煩惱?但真實的情況是,給了專家一筆代操費用,專家卻還是讓你賠錢!許多懶人保單──類全委保單,就發生這樣「專家代操也出槌」的窘境。

根據各家保險公司所公布的最新數據顯示(2016年3月17日止),類全委懶人保單代操帳戶共有209個(含累積型與提解撥回型),其中有八成的代操帳戶淨值跌破10元,甚至有的淨值跌到只剩5.9元、6.3元,這代表在代操帳戶剛成立、用淨值10元買進的保戶,投資績效慘賠3成,非常嚇人。

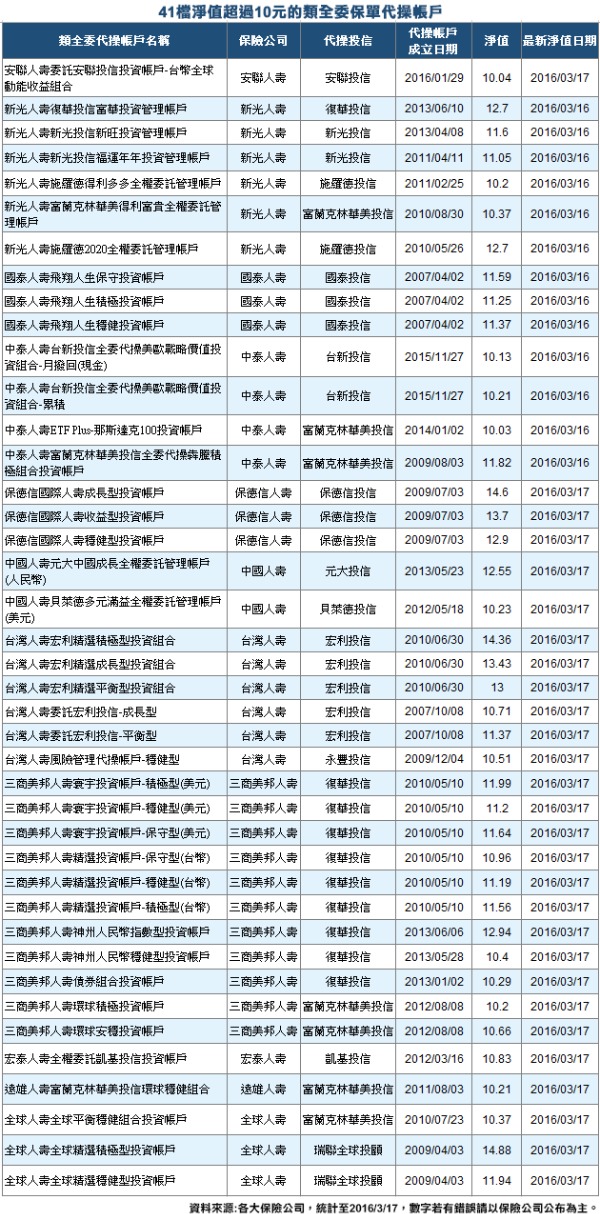

當然,有表現差的學生,就有表現相對亮眼的好學生,但是好學生的比例卻少很多。根據各家保險公司所公布的最新數據顯示(2016年3月17日止),類全委懶人保單代操帳戶淨值超過10元的只有41個,只佔總體代操帳戶的近2成,其中表現最突出的,是一檔自2009年就成立的代操帳戶,累積報酬率超過40%,平均年化報酬率6%,表現非常優異。

所以買類全委懶人保單可以偷懶嗎?絕對不行!因為懶得做功課,選錯了保單連結的代操帳戶,損失的代價可不小。而這個投資代價共有3筆錢,包括保戶支付的保費費用,給經理人的代操管理費,再加上代操帳戶的投資損失,保戶可說是賠很大。

而且有些類全委懶人保單的保費費用相當高,例如有一張年金型類全委懶人保單,第一年的目標保費費用高達10%,也就是你第一年如果繳交10萬元保費,而且把10萬全部放在目標保費理面,10萬元當中就要先被扣掉1萬元的目標保費費用,剩下9萬元才會進入代操帳戶交給經理人代操。還沒投資,就必須先繳10%保費費用,而且代操經理人還不保證幫保戶賺錢,投資成本相當高。

雖然類全委懶人保單強調保障與投資兼顧,本質上是「保單」,但絕大多數購買類全委懶人保單的保戶,通常都著眼於「投資」需求,可是又擔心自己不會挑選基金,就索性花錢請專業的基金經理人代操,沒想到,每年都必須付出代操費用(從投資帳戶內扣),但投資能不能賺錢,就只能聽天由命,祈求上蒼保佑,因為連專業的基金經理人也不敢打包票保證一定賺!

類全委懶人保單代操帳戶如果總投資報酬率是負的,衍生的另一個問題就是,代操帳戶投資賠錢,但是保戶卻每個月都可以拿到提解撥回資產,這代表保戶拿的可能是自己的本金!

如果你買類全委懶人保單的目的是為了投資,那麼就不可以偷懶,事前一定要多做功課,畢竟天下沒有白吃的午餐,至少要先了解投資要付出的費用有哪些?風險是什麼?自己可以忍受多大的虧損?而這筆錢的理財目標又是為何?而不是以為只要花錢,就可以把賺錢的超級任務交給基金經理人,自己翹腳等著數鈔票?投資要賺錢真的沒那麼簡單!

試問,一般人買個東西都要貨比三家,甚至大費周章的做功課,就是不想買貴,更何況是買投資型保單,保費動輒上萬元,而且買了之後,還得自己承受投資賠錢風險,購買前真的不能偷懶,否則就是跟自己的辛苦錢過不去!

圖表標題:41檔淨值超過10元的類全委保單代操帳戶

資料來源:各大保險公司,統計至2016/3/17,數字若有錯誤請以保險公司公布為主。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇