鉅亨網總主筆 邱志昌博士

壹、前言

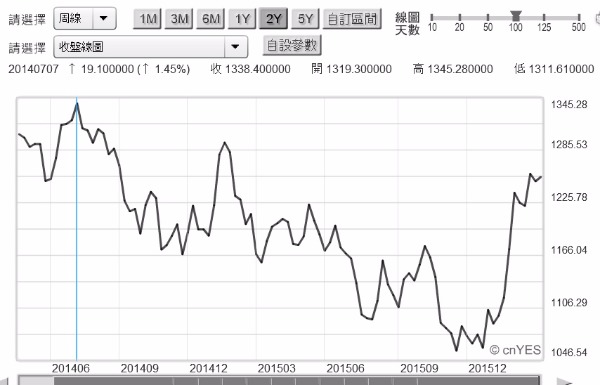

(圖一:國際金價周曲線圖,鉅亨網首頁黃金)

本文由油與金價推演開始,論述中國產業供給側改革;其實美國央行的升息,也是給企業去槓桿、與去化產能過剩壓力,意若結構改革。由於熱錢回頭,新興市場股匯市近期出現輪漲,近期未來多頭機會將轉進中國股市;供給側改革與美國升息,及續漲的油價多是多頭的護身符。油與金價具有多項意義;油價是總體經濟學「有效需求」量化指標。當下游產業興盛後,對原油需求透過中與上游產業,出現價格推升效果。而黃金本身有保值效果,當金價揚升後,也會帶動保值效應、或進一步激勵資產價格上揚。近期這兩項重要產品,多出現底部回升趨勢。本波金與油價觸底反彈,也與前一波2002或2003年時候一樣;金領先油價觸底反彈。這次時間點就在2015年12月17日,美國聯準會(以下皆稱:Fed)首次升息宣告。Fed將「聯邦資金利率」(Federal Fund Rate)由0至0.25%,調高到0.25%至0.5%區間以上。若目前商品市場,只是金價落單上揚,則唯一原因是美元弱勢。因為除全球各國貨幣匯率,多與美元做相對性兌換外;與美元指數最逆相關商品就是金價。

貳、金價、油價到股市反彈、多是有關連性的!

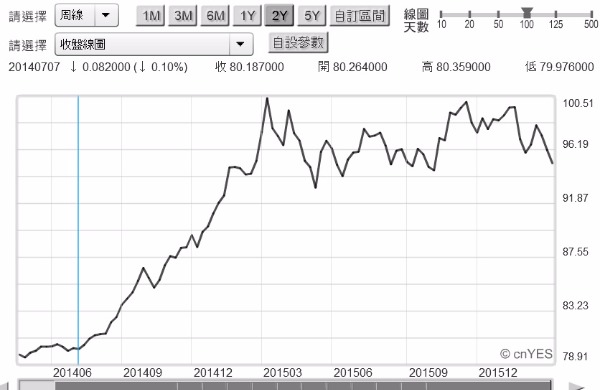

以目前金價趨勢發展,反彈的金價下一個目標為2014年7月7日;也就是這波美元指數低檔起漲點。當時開始轉強的美元指數,指數值正式登上80.187點;且從此至今,美元指數未曾再摔到93.13點以下。本文認為,如果金價上揚只因美元指數轉弱,而緩和升息是為弱勢美元最主要推手;那金價反彈只是貨幣面變化,與金融市場股票、債券無涉。1971年8月15日,美國總統尼克森切斷,美元與黃金直接兌換關係,全球貨幣進入以SDR為真正本位制後,黃金已經成為名副其實貴重金屬。自1817年大英帝國規範該國貨幣,以黃金為貨幣發行最後準備起,金價與每一個時代主要貨幣互動,不僅藕斷絲連、還密不可分。1817年英鎊與黃金並行時代如此,1870年美國GDP規模超過英國,1944年後以美元與黃金的雙貨幣發行準備本位亦若是。即使是在1967年、或1971年後,以SDR為本位時代情況也一樣,SDR被稱為「紙黃金」(Paper Gold)、它與真正黃金還是有價值轉換規定。如果金價上揚原因,只是來自美元指數弱勢,則要捉摸它就易如反掌。但影響金價變數,不僅在貨幣因素、還夾帶著實體經濟發展可預見的前景。

(圖二:美元指數周曲線圖,鉅亨網首頁)

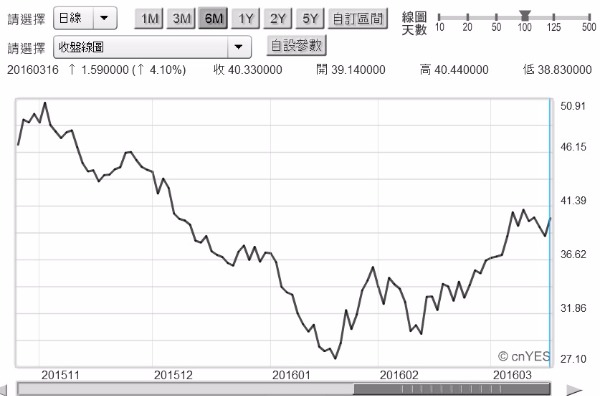

近期在實體經濟發展上,已出現去化多餘產能「可兌現性」,這使金價與油價、股市這波反彈具備穩固基礎。在全球最大新興經濟體中國大陸,宣告徹底進行「供給側改革」下;全球紡織、鋼鐵與太陽能、發光二極體等產業,由低迷谷底見到曙光。這道曙光透過「引申性需求」(Induced Demand),造就最上游產業、就是石油價格顯著反彈。北海布侖特原油在「供給側改革」前,由2014年6月最高價114.81美元/桶,跌到2016年1月19日最低價27.1美元/桶。市場均衡(成交)價格,是由一雙「看不見的手」(Invisible Hands)決定;就是供給與需求、Supply and Demand。實體經濟如此、金融資產或資本資產價格亦若是。實體經濟供需變遷可區分為:一、供需均衡階段。二、供過於求階段。三、需求大過供給:(一).供給大於需求最極端演變,就是產能過剩、下游產品價格大跌、在引申性需求脈絡牽引下、最上游原物料價格也慘跌;這就是2014年6月至2016年1月中旬,全球產業基本態勢、由油價下跌演變成「通貨緊縮」(Deflation)。(二).2016年1月19日後,金融資產價格情勢演變有所改變,多餘產能Oversupply去化、及對財務去槓桿、及產業轉型升級的「補短板」(改正缺點)等,開始有效扭轉供給過於需求態勢。金融有價券價格表現,具有對實體產業供需狀況領先示意。原油價格終於跟進金價;北海油價在27.1美元觸底後,石化原物料價格跟著上揚;鐵礦砂價格也不再寂寞。目前仍還在持續上揚相關類股股價,多顯示企業對未來景氣悲觀程度已顯著改變;至少確認過多供給的確存在被削減的預期,而這種預期也已兌換在股價上。北海原油從27.1美元/桶,上揚到41.39美元/桶,其上揚的幅度為52.73%。在同一期間中,台股加權股價指數從1月18日7,811.18點,上揚到上周五8,810.71點,上揚幅度為12.8%;油價上揚約為股價揚升幅度4.11倍。

叁、油價反彈趨勢與股市反彈主軸多在「供給側改革」!

(圖三:北海布侖特原油日曲線圖,鉅亨網首頁)

當保值的金與油價格多已觸底回升,就是資產價格止跌信號。以油價114.81美元/桶、及27.1美元/桶,為最高與最低價格;則其中位數(Medium Value)為70.96美元/桶。而根據過去幾年追蹤經驗,頁岩油業損益兩平價格約為60美元/桶、或在50美元/桶至60美元/桶間。這波油價反彈主訴在「去過剩產能」;若將油市視為接近個體經濟學「寡占競爭市場」,再套用投資學中技術分析中的波浪理論(Wave Theory)。若以再次多頭起漲概念、27.1美元/桶為基礎,則價格上揚為27.1*1.161=31.46(美元/桶)、27.1*1.382=37.45(美元/桶)、或是27.1*1.618=43.84(美元/桶)、27.1*2=54.2(美元/桶)。若以反彈恢復失地反彈概念,則由最高的114.81美元/桶減掉27.1美元/桶,跌掉價格為87.71美元/桶。反彈臨界倍數0.181、0.382、0.618倍等計算,則價格可反彈到達價位可為:27.1+(87.71*0.181)=27.1+15.88=42.98(美元/桶);若反彈再擴張則為:27.1+(87.1*0.382)=27.1+33.27=60.37(美元/桶)。以上這兩種計算方式不同之處,在前者認定27.1美元/桶是再次多頭發動;後者認為這只是空頭反彈,油價長空格局沒有改變。但無論如何油價會跨過43.84美元/桶,或是會跨過42.98美元/桶機率甚高;但若多頭要攻擊到54.2美元/桶、或是60.37美元/桶。所需要的動能還要:一、「石油輸出國家組織」(以下皆稱:OPEC)確實凍產甚至減產。二、最大新興經濟體中國大陸供給側改革,必需非常有效;就是產能(Q)減少且產品價格(P)上揚,但P*Q=總出口金額並無顯著改變。

可以想見,當油價已經由27.1美元/桶,揚升到近期40美元/桶以上後,未來應不會再是直線上揚。在寡占市場「古諾競爭」型態下,領導廠商跌價要跟、漲價則不能躁進。若產品價格回升速度很快,則廠商持續退出意願將會降低。油價要由目前40美元/桶水準,攻到54.2美元/桶,至少會是一季或半年以上長期時間,而且方式與型態會是迂迴的。但在減少供給情況下,美國與中國製造業採購經理人指數ISM與PMI應是,在50%以下呈現中期盤整格局;盤局的ISM與PMI不代表GDP將衰退,反而是顯示數字背後,供給側改革的進程持續不挫。在統計數字的展望中,由於2015年第二季末開始GDP基期低,因此2016年第三季初起可能浮現場景,會是ISM與PMI裹足不前,但GDP成長不再失落。

這一波全球新興市場的股匯市多頭行情,建立在消除過剩產能「供給側改革」上,原物料價格必需由慌張的谷底回魂過來,也就是最上游石油價格要有反彈持續力道;這些多建立在中國大陸經濟調整上。由於人類有經濟學基本理念,雖然強調看不見那雙供需之手,但其實自古典學派起多是以供給面為主,視需求為供給所創造出來的,將供給當成經濟成長的太上皇。在目前全球SDR央行還再QE,負存款準備率、負利率、TLTRO下,銀行也不敢輕易讓企業倒閉,倒得越多、存放款收益越會倒大楣。除非以強有力手段或以利誘,再者就得靠企業併購的機制,讓該倒與必需倒的企業,以商業利益進行退市,否則一堆殭屍企業對該產業供需改善,不會生雞蛋、只會拉雞屎。懦弱沒有競爭力的企業,會對員工薪資上揚沉默以對、對價格競爭力斤斤計較,對不貶值的匯率怒目相對。

肆、結論:多頭的護身符:Fed升息、人民幣不貶值!

(圖四:人民幣兌換美元匯率日曲線圖,鉅亨網首頁)

IMF認為,中國要維持年GDP成長率在6.5%以上,人民幣匯率怎麼可能不貶值?投資銀行也很好奇,中國如何達成它GDP成長目標?這次中國以「供給側改革」替代過去「宏觀調控」,以匯率不貶值替代緊縮貨幣政策,意在消彌外銷出口價格競爭;以外部競爭替代自我了斷。人民幣匯率反貶為升、勞動工資的不凍結、貿易盈餘軟著陸、及PMI指數趨勢平穩發展,多是供給側改革有效信號;也是原油價格緩慢上揚徵兆,當然也是新興市場股匯市,多頭上攻過關斬將具體保證。Fed認為升息將使資金運用更有效率,中國國務院與人行認為,人民幣不貶值可去化過剩產能。前者與後者分別用貨幣與匯率政策,進行產業結構調整與改革。多頭的護身符就是Fed繼續升息,人民幣不會貶值!Fed與人行多要加油!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇