彼得森經濟研究所:當前人民幣已達「合理估值」

鉅亨網編譯許光吟 綜合外電

資料圖片:afp

據《彼得森國際經濟研究所 (Peterson Institute for International Economics)》報告指出,無論是美國總統共和黨候選人川普 (Donald Trump) 還是民主黨候選人桑德斯 (Bernie Sanders),都曾在公開場合直指中國政府刻意壓低人民幣匯率,造成美國經濟大受損害。

那麼在人們大肆抨擊人民幣匯價的情況之下,《彼得森國際經濟研究所》高級研究員 William R. Cline 就對此作出了一系列研究,藉以衡量「當前」人民幣匯價是否仍舊遭到低估。

據《彼得森研究所》研究顯示,以目前人民幣實質有效匯率與中國國際收支帳的情況來看,William R. Cline 直指,當前人民幣的匯價水平確實已達到「合理估值」。

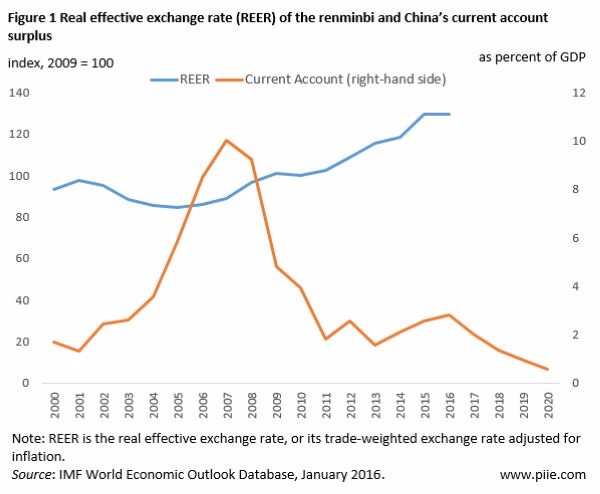

據國際貨幣基金組織 (IMF) 在 2015 年 10 月份的數據顯示,中國經常帳順差佔 GDP 之比重已經快速下滑至不到 1%。

而一般而言,當一國經常帳順差超過 GDP 3% 時,該國匯價即可視為低估,反之一國經常帳逆差超過 GDP 3% 時則該國匯價就視為高估,但中國經常帳順差佔 GDP 比重已自 2007 年的 10% 高點一路下滑,至目前僅不到 1% 之水平,故人民幣匯價以經常帳盈餘變化的角度來看,確實已達到合理水平。

另外再從人民幣實質有效匯率 (REER) 的角度來作觀察,自 2015 年 10 月份至 2016 年 2 月份間,中國實質有效匯率雖然大幅升值了 3.9%,但是人民幣兌美元同期也是大貶了 3% 之多,以此來看,人民幣當前匯價水準確實也已達到合理水平,這也意味著目前中國所生產的商品,在國際貿易中已達到合理的競爭力水平。

藍:人民幣實質有效匯率指數 橘:中國經常帳佔GDP之比重 圖片來源:PIIE

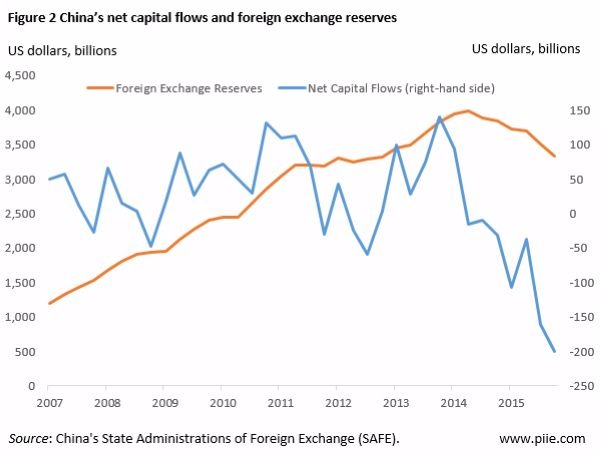

另外再從中國外匯存底和資本外流的情況來作進一步觀察,William R. Cline 表示,由於中國在 2006 年至 2007 年間經常帳順差佔 GDP 之比重大升超過 10%,導致人民幣廣泛遭受外界壓力要求升值,於是中國政府自 2007 年開始大規模干預外匯市場,持續增持外匯存底。

但自 2014 年至 2016 年間,短短的兩年多的光景,中國外匯存底已自此前的 4 兆美元高點驟降至 3.2 兆美元,並且中國的資本外流情況也是在近兩年出現了嚴重加劇。

William R. Cline 對此認為,在當前中國經常帳佔 GDP 比重大幅下滑、人民幣已回歸至合理的匯價水平之際,中國已沒有理由需要繼續增持外匯存底美元資產,導致中國開始大舉拋售外匯存底美元資產,加速了中國的資本外流。

藍:中國資本外流變化 橘:中國外匯存底變化 圖片來源:PIIE

而在當前歐洲央行 (ECB)、日本央行 (BOJ) 不斷寬鬆之下,美國聯準會 (Fed) 卻仍是在進行緊縮的貨幣政策,使得美元在過去一段時間內大幅暴漲也已經令美元出現高估。

William R. Cline 在報告中對市場提出警告,目前美元的匯價水平已經出現了明顯高估的情況,以他的估計,美元應該要貶值 10% 才算達到合理的估值水平。

但 William R. Cline 並在報告中駁斥中國此前提及的「美國干預市場論」。

William R. Cline 表示,這波美元的大漲主要是由於歐、日、美三大央行的貨幣政策嚴重分歧,導致市場資金紛紛向利率較高的國家流去,並同時在原物料大宗商品價格暴跌之下,這也對美元的漲勢起了不小的推波助瀾效果。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信台股操盤人筆記--評價與籌碼加速修正,尋找逢低布局機會

- 野村資產管理:結構改革與獲利復甦雙軌並進 日股重現新契機

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 講座

- 公告

上一篇

下一篇