大行力撐 濠賭股馬上升 金沙彈11%標青

鉅亨網新聞中心

濠賭股經過一輪回吐後即獲多間投行力撐,預期2月份可重拾增長動力,並建議投資者趁低吸納。

圖片來源:香港文匯報

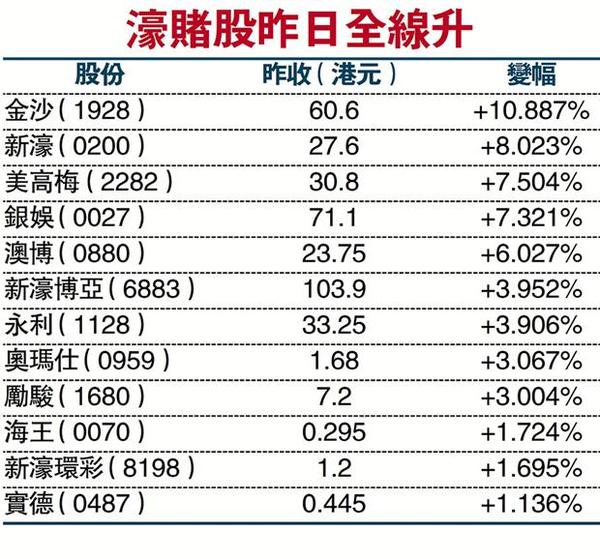

澳門博彩業受農曆新年前賭客回鄉的影響超乎預期,澳門1月份博彩收入僅增長7%令人失望,濠賭股經過一輪回吐及前日急瀉最多9%過後,隨即獲多間大行力撐,預期2月份可重拾增長動力,並建議投資者趁低吸納,多支股份收復前日失地有餘,藍籌金沙(1928-HK)及銀娛(0027-HK)分別升10.89%及7.321%,貢獻恒指共80點升幅,令大市在馬年首度上揚,結束3日跌市。

香港《文匯報》報導,金沙昨回升10.89%重上60元(港元,下同)關口,收報60.6元,成交金額22.91億元,一舉收復近日失地,為昨日表現最佳藍籌,市值上升約480億元。銀娛及美高梅(2282-HK)均上升超過7%,分別收報71.1元及30.8元。澳博(0880-HK)升6%收報23.75元。永利澳門(1128-HK)升3.9%收報33.25元。新濠博亞(6883-HK)升3.95%收報103.9元。新濠國際(0200-HK)收報27.6元,急升8%。

二線濠賭股略見回升,澳門勵駿(1680-HK)升3%,新濠環彩(8198-HK)升1.7%,實德環球(0487-HK)升1.1%,海王(0070-HK)升1.7%,奧瑪仕(0959-HK)升3%。

港股昨收報21,423.13點,升0.72%或153.75點,其中80點升幅就是由金沙及銀娛所貢獻。

摩通認為,濠賭股已由高位調整20%至25%,現時是吸納時機,由於澳門1月博彩收入增長放緩受季節性因素影響,而非出現結構性問題,預期2月將重拾強勁增長15%至18%;目前估值吸引加上股息高達5厘,而股價下行風險不高。相信下周一公布的每周博彩收入數字將可緩解投資者憂慮。看好金沙、永利及新濠國際,目標價分別為72.5元、42元及38.5元。

德銀報告指,澳門1月份博彩收入受節日影響僅增長7%,但濠賭股急跌4%至9%,認為市場反應過敏,現時是低位吸納時機,重申增持觀點,首選銀娛、澳博、永利及新濠博亞。該行認為,賭客慣常在農曆新年前一周回家,年初三後才會重返賭場,故今年1月下旬為淡季,並在2月開始轉旺;預期2月收入將有20%至25%增長。2011年亦曾出現類似情況,當年1月博彩收入增長由66%萎縮至33%,但2月份便反彈至48%,而當年2月濠賭股亦曾急跌9%,但在3月便已全數收復失地。

高盛亦指,由於農曆新年因素影響,1月份博彩收入增長放緩合理,預料2月份將重拾強增長。濠賭股近三周調整15%,表現較MSCI香港指數遜色,但預期澳門路項目將在未來利好濠賭股估值,現時可趁低吸納。該行維持博彩業今年收入增長16%的預期,但預料貴賓廳收入增長將由去年第4季的18%放緩至12%。維持美高梅增持評級,目標價37.9元;維持金沙增持評級,目標價70.2元。

此外,瑞信認為,2月份收入將回勇,現可低吸。瑞信則指,貴賓廳收益放緩,不應對永利及美高梅太過樂觀。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇