鉅亨網新聞中心

宏觀,股指:

國際:

1、俄烏戰端威脅推升避險情緒,承壓風險資產價格。烏克蘭局勢繼續惡化。《華爾街日報(博客,微博)》報導,俄羅斯軍隊已經“完全軍事控制了克里米亞半島”,烏克蘭也在周末調動了部隊。俄羅斯國際文傳電訊社援引烏克蘭國防部訊息稱,俄羅斯艦隊指令駐克里米亞烏克蘭部隊在格林尼治時間3點之前投降,否則將遭受攻擊。另有報導稱,俄羅斯國防部已經否認了俄羅斯報紙關於俄軍已經向烏克蘭駐克里米亞軍隊發出最後通牒的報導。俄羅斯議會下院(杜馬)議長稱無需向烏克蘭派兵。有訊息稱,俄杜馬可能通過起草專門法律的形式讓克里米亞並入俄羅斯。市場擔心俄烏關係可能進一步惡化,進而演化為局部戰爭,黃金等避險資產大幅上漲,歐美股市、風險貨幣等風險資產大幅下挫,俄羅斯和烏克蘭資產遭遇拋售。作為應對,烏克蘭臨時政府周一稱,該國希望國際貨幣基金組織(imf)向其提供150億美元援助資金;俄羅斯央行宣布將基準利率從5.5%大幅上調至7%,並開始大規模拋售美元,市場傳言稱其今天至少拋售了100億美元,以對盧比提供支撐,成為市場中唯一賣出美元的參與者。

2、美國2月ism制造業pmi 53.2,好於預期的52.3,受新訂單、庫存和就業指數推動。2月markit美國采購經理人指數為57.1,略強於預期的56.7,為2010年5月以來最高。1月營建支出環比漲0.1%,好於預期的“環比跌0.3%”。1月個人收入環比增長0.3%,高於預期的增長0.2%;個人消費支出(pce)環比增長0.4%,大幅高於預期的增長0.1%;1月pce物價指數年率+1.2%,預期+1.1%;1月核心pce物價指數年率+1.1%,預期+1.1%。相比此前總體疲軟的數據,今日公布的數據均超預期緩解了美國經濟回落擔憂。

3、英國2月制造業pmi升至56.9,預期56.5,前值修正為56.6,初值56.7。其中,就業指數升至55.4,為2011年5月以來最高值,企業為滿足現有產能運轉需求而面臨增雇人員的壓力。英國1月央行抵押貸款許可增加至7.6947萬件,預期為7.35萬件,前值也小幅上修。數據表明,英國房地產市場中蘊含的動能,增添了該國經濟復甦正在擴大的跡象。

4、歐元區2月制造業采購經理人指數(pmi)終值上修為53.2,預期53.0,初值53.0,1月終值54.0。其中,德國終值為54.8,預期54.7;法國終值小幅上升至49.7,預估的48.5;西班牙升至52.5,高於1月的52.;意大利終值為52.3。數據表明,歐元區經濟復甦動能有所減弱,但短期仍能繼續溫和復甦。

國內:

1、中國2月官方服務業pmi為55.0,這是該數值連續3個月在榮枯線上回落后的首次回升。新訂單指數為51.4,這是5個月以來的首次回升。2月份匯豐制造業pmi終值為48.5,較初值48.3略微攀升,但仍不及1月份終值49.5。其中,就業指數終值跌幅創五年以來最大,產出指數和新訂單指數自2013年7月以來首次出現下滑。數據表明,中國經濟料小幅回落。

2、2月全國100個城市新建住宅均價環比上漲0.54%,較上月的0.7%進一步縮窄;同比連續15個月上漲,但漲幅亦從上月的11.51%降至10.79%。從供需雙方來看,受部分銀行釋放房地產信貸收緊信號、個別城市房價下調聲音增多等因素影響,開發商對推盤、定價更加謹慎,而購房者觀望心理繼續加重。

3、人民幣即期匯率繼續貶值,但中間價小幅回升,貶值步伐有所放緩。針對近期人民幣匯率波動較大問題,央行副行長易綱對媒體表示,人民幣匯率近期雙向波動總體上完全正常,未來我國人民幣匯率形成機制進一步市場化,雙向波動將成為常態。兩會召開背景下,高層維穩意愿較強,人民幣匯率近期或限制震盪偏弱格局,不過央行今日或加碼正回購操作,流動性改善接近尾聲,很可能將逐步重新趨緊。

宏觀今日提示及觀點:

9:30 日本1月加班工資(年率) 4.60%

11:30 澳大利亞澳洲聯儲現金利率 2.50%

15:00 德國1月批發物價指數(年率)(0304-0307公布) -1.80% -2.50%

17:30 英國2月markit/cips建筑業采購經理人指數64.6

18:00 歐元區1月生產者物價指數(年率) -0.80% -1.20%

18:00 歐元區1月生產者物價指數(月率) 0.20% 持平

22:45 美國2月ism紐約企業活動指數 64.4

---- 美國財政部長雅各布盧發表演講

22:00 ecb行長德拉基econ季度聽證會致開幕詞

公開市場操作(料繼續正回購)

中國政協會議

交易提示:烏克蘭局勢其實有利於中國地緣政治博弈,但短期沖擊難免,股指震盪概率較大,建議暫觀望。僅供參考。

國債期貨:

1、中國國家開發銀行周二將招標五期固息增發債。路透調查顯示,當前機構謹慎情緒升溫多少將影響一級表現,但左右明日新債更為重要的因素還看周二央行公開市場操作情況,預期”兩會“期間監管層將以維穩為主,增發的“福娃債”收益率或基本在二級附近。

2、中國人民幣利率互換周一小幅走低。交易員稱,銀行間流動性持續寬鬆,推動irs繼續走低,不過跌幅較之前有所縮窄,機構對央行所認可的資金利率水平仍存分歧,多謹慎關注明日公開市場操作。

3、施羅德投資周一稱,中國經濟發生硬著陸的機會不大,因政府有許多手段令經濟增速高於7%,並認為中國當局持續放寬匯率監管以及致力保持市場穩定,令人民幣於2014年繼續保持逐漸升值趨勢,因此建議投資者在其固定收益投資組合中增持離岸人民幣債務及人民幣。

交易提示:債市隨兩會的召開謹慎情緒有所增加,關注今日央行正回購對資金面的影響,建議偏空思路操作。僅供參考。

貴金屬:

1、黃金上漲,因烏克蘭危機提振避險需求。黃金期貨周一升至四個月新高,烏克蘭危機升級促使投資者涌向避險資產。周末俄羅斯軍隊進入烏克蘭克里米亞半島,烏克蘭國內政治危機升級為可能對國際貿易和經濟造成多方面影響的全球性事件。歐洲多國外長在一份聲明中譴責俄羅斯侵略克里米亞,某些國家外長指責俄羅斯此舉是冷戰結束以來對歐洲穩定的最嚴重威脅。他們還警告稱,如果俄羅斯不就此罷手,歐盟已經準備好近日內向俄羅斯發起制裁。大宗商品交易公司lido isle advisors llc總裁jason rotman表示,烏克蘭局勢發展導致大量資金涌入黃金市場尋求避險。

2、印度金商計劃下周全體歇業 以抗議政府限制黃金進口。印度的黃金珠寶商正計劃在下周進行全國性的店鋪歇業,並以此要求政府放寬對黃金進口的管制。孟買黃金協會(bombay bullion association)發言人kumar jain對媒體稱,印度的黃金珠寶商及交易商將在3月10日關閉商鋪,以抗議政府長期限制國內的黃金進口。該協會要求將當前10%的黃金進口稅下調至2%,並解除80:20的再出口條例,同時放寬信貸標準。孟買黃金協會代表了印度全國約1000家黃金珠寶商及交易商。由於2013年國際金價暴跌,印度借機大量進口黃金,導致政府經常帳赤字大幅膨脹,盧比匯價暴跌。此后印度政府曾三次上調黃金進口稅,最後一次上調至10%的歷史高位,同時印度央行(rbi)也頒布條例要求國內進口商將20%的黃金用作出口。

3、花旗上調今年黃金均價預估,四季度將漲至1320美元。花旗銀行(citi)研究團隊周一宣布將2014年黃金均價預估上調4%,至1303美元/盎司。花旗分析師d.wilson周末曾發布報告預測,2014年一季度金價的目標在1280美元/盎司,而四季度將上揚至1320美元/盎司。現貨黃金周一(3月3日)紐約時段盤初大漲逾2%,並更新1354.70美元/盎司的四個月高位,因俄羅斯黑海艦隊向駐克里米亞(crimea)的烏克蘭軍隊發出最後警告,令整個局勢再度升溫,刺激黃金的避險買盤。另外,日內花旗銀行宣布上調2014年黃金及銅的均價預估,盡管仍處當前價位下方,但這也意味著機構情緒正在改善。花旗銀行(citi)研究團隊周一宣布將2014年黃金均價預估上調4%,至1303美元/盎司;將銅價預估上調5%,至3.16美元/磅。

4、美國comex-4月期金收漲28.70美元,報每盎司1,350.30美元。根據路透初步數據,成交量較30日均值高約10%。

交易提示:烏克蘭地區緊張局勢升極,可能面臨俄羅斯軍事打擊,避險需求提升金價,總體上,在中期利率走升打壓金價的背景下,預計反彈高度有限,建議周五非農就業數據公布前觀望或短線操作。在央行收緊流動性及匯率貶值的背景下,房地產企業預期年內資金面偏緊,恐不利下游需求拖累經濟增長,建議白銀1406合約參考4450元/千克止損逢反彈拋空。

有色金屬:

1、美國2月ism制造業指數53.2,好於預期和1月數值。美國2月ism制造業pmi 53.2,好於預期52.3。近八個月來,2月ism指數僅高於上月,仍處於較低水平。其中,新訂單指由51.2升至54.5,生產指數由54.8跌至48.2,庫存指數由44增至52.5。18個行業領域中,14個行業活動指數實現增長。

2、萬達塔公司計劃升級位於納米比亞skorpion礦的冶煉廠。據彭博社近日訊息,印尼萬達塔資源公司(vedanta resources)計劃升級旗下位於納米比亞skorpion礦的一座煉鋅廠。萬達塔是全球第二大鋅生產商的控股公司。skorpion礦總經理satish kumar表示,升級工作將使萬達塔公司具備加工氧化鋅和硫化鋅礦石的能力,並能在2017年之前延長其在skorpion礦的運營時間,但他拒絕透露升級的具體花費。

3、智利銅業生產成本10年增五倍。智利《信使報》近日報導,根據智利礦業咨詢委員會統計,2013年智利每噸銅平均生產成本為20891美元,為2003年時的近五倍。項目建設所需材料成本增加,特別是建筑設備、設計服務和工程材料等;二是環境因素,由於環境保護要求越來越高,項目建設期間相應投資增加。

4、倫敦金屬交易所三個月期銅下跌0.53%,收報6,968美元,盤中低見6,944美元,此為12月3日來最低。期鋁跌1.88%,報1,721美元。bhar表示,在合約近幾周大幅上升后,交易商很可能獲利了結。期鋅下滑0.14%,收報2,069美元。期鉛收跌1.03%,報每噸2,113美元。

交易提示:國內需求不佳壓制銅價,短期料維持弱勢,建議逢高短空。鋁受成本及電解鋁廠惜售情緒的影響,下行阻力有所增加,建議觀望或逢高短空。鋅短線或有技術性回調,但預計空間不大,建議觀望。

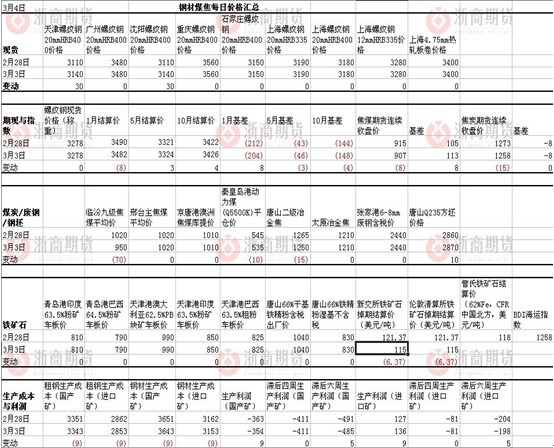

鋼材:

1、2月四大行新增貸款約2800億元,同期存款增長6100億元。目前機構對2月整個金融機構新增人民幣貸款預期多在7000億元之上。

2、從2月28日召開的河北省冶金行業協會2014年理事會議上獲悉,去年,河北省鋼鐵行業實現利潤163.56億元,同比增長29.09%,實現噸鋼利潤86.77元。而同期,中國鋼鐵工業協會統計的全國86家重點鋼企平均噸鋼利潤為36.41元。

3、中國2月匯豐制造業pmi終值48.5,創七個月最低。預期48.5,初值48.3,符合預期,上個月為49.5。

4、部分現貨價格

交易提示:鋼坯與螺紋價差縮小,天津與上海價差縮小,5月空頭離場,買10拋5繼續持有。

動力煤、焦煤、焦炭:

1、3月3日,動力煤期貨首次出現全線跌停。其中,主力合約1405下跌26元/噸至515.6元/噸。受訪人士普遍認為,引燃市場暴跌的導火索是世界最大煤炭經銷商神華的調價。3月起,神華開始執行新的現貨掛牌價格,下調動力煤價格,下調幅度為20元/噸。業內人士預計,其他煤炭企業或“跟風”降價,在需求不暢等多重利空影響下,動力煤期貨將延續陰跌。

2、兩會臨近,蔓延面積近143萬平方千米的霧霾讓人再次感到調整能源結構、減輕煤炭消費比重的壓力。記者聯系了多位煤炭界代表委員所在的煤炭企業並在采訪時了解到,除了控制煤炭消費總量之外,如何確保煤炭工業平穩運行,減輕煤炭企業稅費負擔、煤企如何轉型升級渡過難關等話題也是代表委員關注的焦點所在。

3、“霧霾給焦炭的銷售也帶來一些影響。”該銷售人員告訴記者,該焦化企業的主要供貨地是唐山,但受到霧霾天氣的影響,唐山大部分鋼廠至少限產30%,“一邊是鋼廠的需求大幅減少,一邊是焦化企業的庫存太高,自然會引來價格戰,現在已經有個別企業用950元/噸左右的價格進行商談了。”

4、3日國內動力煤市場大幅下挫,進口煤市場維持平穩;國內鐵礦石市場穩中有跌,進口礦市場大幅下挫;鋼坯市場小幅反彈;生鐵、廢鋼市場整體穩定;焦炭、煉焦煤市場大幅下挫;鐵合金市場穩定運行。

交易提示:動力煤:需求端,天氣暫未轉暖,居民用電維持高位,節后工業用電重返上升,電煤需求穩定;電煤庫存有所下滑,迎峰度夏補庫行情或將於3月啟動;中轉端,沿海煤炭運價已連續半月低位回升,秦港錨地船舶數近期回落至40艘以下,秦港煤炭庫存維持700萬噸以上;1月份大量進口動力煤到港,預計2、3月份進口量回落;鐵路貨運價格上調1.5分每噸公里,大秦線運輸成本約上漲10元/噸。近期動力煤前期基本面較前期已有改善,支撐反彈行情。但上周五神華突然降價20元/噸,引發市場恐慌。伴隨著3月份動力煤迎峰度夏補庫行情展開,動力煤期貨或在利空進一步釋放后,延續之前反彈走勢,反彈高度受產地庫存壓制。動力煤暫時觀望。

焦煤:需求方面,節后日均粗鋼產量季節性回升至206.6萬噸,然近期河北地區加快淘汰落后產能或大幅壓制粗鋼產量,利空焦煤焦炭需求;庫存方面,鋼企及焦化企業庫存近期出現下降,港口庫存依然維持較高水平。港口最便宜可交割現貨折合盤面價格跌至905元/噸。觀望。

焦炭:鋼廠利潤較往年同期較差,粗鋼產量低位運行,鋼廠焦炭庫存處於低位運行,顯示鋼廠采購較為謹慎,焦化廠開工率下行的同時焦炭庫存仍在增加,港口庫存高位運行的情況下焦炭仍維持弱勢,期貨盤面利潤率仍大於螺紋的格局下后市偏弱概率較大。觀望,逢高短空操作。

鐵礦石:礦石基本面並未發生變化,船貨的增多導致市場庫存水平仍處於逐步攀升的格局之中,現貨價格易跌難漲,期價經過前期上漲后貼水幅度大幅減小,后市價格上方空間相對有限。5月空頭可減持,價差在10元/噸下方嘗試買5拋9操作。

螺紋鋼:粗鋼產量上升的同時社會庫存大增,市場整體仍處於弱勢格局之中,鋼廠利潤弱於往年導致市場較為悲觀,5月期價高升水現貨導致期現套利空間隱現,后市10-5價差可能繼續擴大。5月空單減持,可繼續進行買10拋5的滾動操作。

pta:

1、px:px亞洲價格上漲4美元至 1236美元/噸cfr。

2、meg現貨:江蘇乙二醇市場商談堅挺。目前現貨報6650元/噸,遞盤在6580-6600元/噸,圍繞6610-6620元/噸附近商談成交。3月期貨報6630元/噸。4/5月期貨報6680-6700元/噸,稍早6650元/噸附近商談成交。

3、pta現貨:pta期貨變化不大,現貨市場商談氣氛有所抬升,市場整體報盤不多,遞盤意向尚可,華東pta現貨零星報盤在6300元/噸附近,遞盤在6250元/噸左右,商談估價在6240-6270元/噸自提或送到價格。pta美金市場依然清淡,主動報盤稀缺,實單乏聞,亞洲pta台灣及韓國保稅報盤預估在890美元/噸上下,還盤意向在880-882美元/噸,商談估價在885-888美元/噸。

4、聚酯:江浙滌絲市場普降150元/噸左右。下游陸續復工,需求呈上升局面。今日pta、meg小幅反彈,預計下游企業將受此影響,采購積極性有所提升。受原料市場小幅反彈影響,今江浙滌絲市場產銷回升,主流大廠產銷多在9-10成附近,較高可做到120-160%。

交易提示:原油大幅反彈。pta檢修計劃預期導致px大幅下跌。下游終端企業開工逐步回升,近日采購積極性有所提升,滌絲市場產銷回升。下游庫存壓力仍在,需求端有所好轉,但是價格拉動仍然有限。操作上,空單輕倉持有。

lldpe(塑料):

1、烏克蘭緊張局勢升級,提振原油期貨周一漲逾2美元,nymex原油及布蘭特原油雙雙創年內收盤新高。nymex 4月原油期貨合約收高2.33美元,或2.3%,至每桶104.92美元。 布蘭特原油收升2.13美元,或2%,至每桶111.20美元。

2、亞洲乙烯單體平穩,3日cfr東北亞收於1499-1501美元/噸平穩,cfr東南亞1429-1431美元/噸平穩。

3、3月3日lldpecfr 遠東報1505(0)美元/噸,折合人民幣完稅價11459元/噸。

4、石化部分略有調漲,國內pe市場周初行情窄幅盤整,部分報價漲跌互現,波動空間50元/噸左右,市場重心略有回落跡象,整體交投氣氛平淡。華北國產線性主流11000-11300元/噸,華東11100-11200元/噸,華南10950-11150元/噸。金銀島pe價格指數震盪走低,總指數11499跌2,其中線性11124跌4,高壓12111跌8,低壓11519漲2。月初石化挺價政策,以及部分石化三月檢修計劃,一定程度緩解市場壓力,預計pe行情短期內窄幅盤整,消化社會庫存的壓力,中長線行情依舊存在下探的風險。

5、隨著地膜訂單轉好,廠家多高位開機。目前訂單一般可排產10天以上,部分大廠訂單積累較多,可排產1個月左右,且開工率一般在9成左右。棚膜生產處於維持期,訂單跟進一般,開工率在3-5成。東北地區春棚用膜增多,部分廠家訂單較好,開工率在5-8成不等。現廠家原料庫存不多,棚膜維持正常生產為主,一般在3-7天。地膜廠家庫存周期一般在10天左右,部分廠家略長。華北地區雙防膜主流價格12600-12800元/噸,地膜主流價格報11800元/噸左右。

交易提示:雖然石化庫存消化緩慢,但市場訊息稱石化3月可能減產,並且石化3月初新價格調漲,現貨行情窄幅震盪。后市主力合約逐步移倉至l1409,一方面現貨上漲,另一方面,當前石化庫存依然偏高,暫觀望或短線。200附近介入的買5拋9頭寸暫謹慎持有。關注價差100以內的買l1409拋pp1409的套利機會。

甲醇:

1、周初,國內甲醇市場交投一般,行情漲跌均有體現。承壓需求復甦緩慢及主流企業去庫需求,港口兩地、西北局部、華中、西南及東北市場以下滑為主基調;另部分地區出現修復性行情,山東局部及華北交投較上周有所轉好。目前本土供給仍顯充裕,中東部地區市場部分仍未調整到位。短線港口業者心態維持謹慎,還需關注期貨走勢及主要下游開工情況。

江蘇國產報2700-2740元/噸,進口成交在3050-3100元/噸左右,寧波報3180-3280元/噸,唐山報2400元/噸,魯南2400-2450元/噸,河南報2300-2350元/噸,廣東報2920-2950元/噸,內蒙廠庫2000元/噸。

2、外盤方面,cfr中國價格報459-461美元/噸,跌10美元/噸,東南亞地區報549-551元/噸,跌10美元/噸。

3、me405收在2709元/噸,跌48元/噸。

交易提示:空單減持。

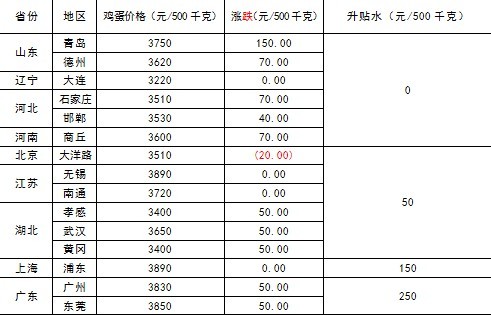

雞蛋:

1、全國主要產區銷區雞蛋現貨價格(3月3日)

2、2014年3月03日全國外三元生豬均價為11.99元/公斤,較上周五下降0.20元/公斤,較上周同期(2月24日,下同)下降0.37元/公斤。白條豬肉均價18.3元/公斤,較上周同期下降0.73元/公斤。今日豬料比價為3.61:1,較上周五下降0.06,較上周同期下降0.11,跌幅2.99%。

交易提示:禽流感持續打擊下蛋雞養殖業補欄意愿低迷,對后期雞蛋供應潛力構成壓制,雞蛋現貨價格出現回暖跡象,操作上激進投資者可持偏多思路,可嘗試405、409分別以3700、4330為止損的短多,此前買9拋5頭寸600一線止盈后觀望。

豆類、油脂類:

1、cftc持倉:截止2月25號,大豆總持倉70.41萬手,凈增1.31萬手;基金凈多21.18萬手,周比增加1.25萬手。

2、美國農業部周一上午表示,上周出口檢驗大豆98.4181萬噸,低於市場預估的100-120萬噸。

3、預計3月國內進口大豆到港88船約520萬噸。

4、美國向日本出售21.15萬噸玉米;另向韓國出口14萬噸玉米。

交易提示:cftc顯示美豆基金凈多、總持倉繼續增加近1萬手,凈多占比高達30%,資金熱情仍在,預計在中國進口轉向南美豆之前,美豆低庫存仍然支撐美豆期價。近期美豆在反彈高位連續出現長上影陰線,技術上雖然沒有破位但有短期上漲動能衰竭跡象。

國內豆粕方面,供應相對充足,下游當下采購意愿不強,外強內弱導致油廠盤面壓榨虧損處高位,關注國內油廠停機挺價情況,節奏上,5月之前國內還有南美豆上市一波壓力,m1405關注3300附近支撐,觀望為主。菜粕基本面好於豆粕,激進投資者菜粕多單滾動持有。

馬棕炒作天氣干旱,市場擔憂是厄爾尼諾來臨跡象(當前尚未得到noaa確認),進口倒掛處高位帶動近期國內現貨跟漲,不過國內油脂仍受壓高庫存,整體明顯弱於外盤。昨日國內油脂強勢,豆油、菜油突破均線壓制,不過隔夜外盤油脂沖高回落,預計國內油脂高位震盪,操作仍以豆油、棕櫚油59、91買遠拋近反套暫繼續持有為主。

棉花:

1、3月3日,計劃收儲97010噸,實際成交35720噸,成交比例36.8%,較前一天增加1800噸。2013年度棉花臨時收儲累計成交5978460噸,新疆累計成交3947380噸,內地累計成交2031080噸。3月3日儲備棉投放數量為24517.0484噸,實際成交8892.4624噸,成交比例36.27%。

2、期棉周一上揚,受助於市場預期美國政府下周將下調本國棉花結轉庫存預估。ice 5月合約收漲1.19美分或1.4%,報每磅88.33美分。

交易提示: 外盤大幅收升。目前國內棉花直補細則尚未公布,目前市場上充斥不同傳言,409合約受到影響大幅下跌,此前空單全部獲利了結后觀望。具體細則預計3月底前出臺,盡管傳言已透支部分跌幅但實際細則仍會影響遠月定價,建議關注。

白糖:

1、印度食品部在其網站上公布的一份通知中稱,生產原糖並自行或通過出口商出口糖的工廠有資格獲得津貼。2月和3月期間,政府為每噸原糖生產及出口提供的津貼為3,300盧比。糖廠將獲得津貼,用於原糖生產營銷及推廣服務支出。從4月起,津貼將每兩個月重新計算一次,並把外匯平均匯率納入考量。

2、上周ice糖市1403合約摘牌前泰國原糖升水皆不能維持穩定,不過由於市場方面擔心巴西干旱引發國際糖價進一步上漲,估計本周泰國升水將出現疲軟。泰國原糖對ice期糖價格的升水仍維持在85個點左右,但上周五晚些時候大部分貿易商已在平倉。

3、ice原糖期貨周一上漲,因巴西受干旱影響的甘蔗種植區降雨有限,且因巴西正放嘉年華假期,許多潛在賣家放假。ice 5月原糖期貨收升0.14美分或0.8%,收報17.80美分。 liffe 5月白糖期貨漲1.50美元,或0.3%,收報每噸477.80美元。

交易提示: 原糖小幅收高。相對外盤而言,國內基本面較弱。在外盤上漲時可能會被動跟漲,但一旦外盤回調,鄭糖相對而言下跌幅度更大。國內整體而言仍維持去庫存行情的思路,回調時可以波段買入,但上漲時不宜追多。當前單邊操作上暫觀望等待回調結束以后的買入機會。若5-9價差大幅拉開至100以上仍可以考慮正套。

免責聲明:

本報告版權歸“浙商期貨”所有,未經事先書面授權,任何人不得對本報告進行任何形式的發布、復制。如引用、刊發,需注明出處為“浙商期貨”,且不得對本報告進行有悖原意的刪節和修改。本報告基於我公司及其研究人員認為可信的公開資料或實地調研資料,但我公司及其研究人員對這些資訊的準確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。報告中的資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就報告中的內容對最終操作建議做出任何擔保。我公司的關聯機構或個人可能在本報告公開發布之前已經使用或了解其中的資訊。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

2

上一篇

下一篇