2013年我國政府融資平臺債券發行情況分析

鉅亨網新聞中心

內容摘要

從發行規模和存量規模來看,2013年政府融資平臺債券發行規模與2012年基本持平,為8,286.26億元,總體呈“前高后低”趨勢;2013年末存量政府融資平臺債券規模為23,667.66億元。從募集資金用途看,政府融資平臺債券資金主要用於市政基礎設施、保障房建設、償還銀行貸款等方面,2013年保障房建設和償還到期債務成為政府融資平臺債券主要的資金投向。從區域分布看,東部地區政府融資平臺企業發債規模明顯大於中西部地區,各地區債券規模占比保持穩定,2013年天津、江西、陜西等省份發行規模大幅增長,浙江、內蒙、安徽等省份發行規模大幅下降。從行政級別看,省和市級政府融資平臺企業發債規模較大,2013年縣、區級政府融資平臺企業發債規模下降。從信用級別分布來看,發行人付費模式評級機構政府融資平臺企業的主體和債項信用級別集中在AA+和AA,政府融資平臺企業信用等級呈上移的趨勢。從增信措施來看,2013年政府融資平臺債券采取增信措施以土地使用權抵押和擔保公司擔保為主,采取增信措施債券的比重呈下降趨勢。從債券到期時間看,2014年開始政府融資平臺債券逐步進入償還期,2014年到期債券規模為2,789.60億元,較2013年增長83.71%,償債高峰集中在2016~2018年區間,到期債券規模在3,500億元至4,500億元,2017年最高,為4,438.78億元。

近期看,隨著國家發改委允許平臺企業發行企業債券“借新還舊”以及透明、規範的城市建設投融資機制等政策的實施,預計2014年政府融資平臺發債規模將繼續增長;2014年政府融資平臺債券到期規模大幅增長,同時也是地方政府債務償債高峰,融資平臺債券的償還壓力增加,但是考慮到地方政府對融資平臺的支援,政府融資平臺債券發生大規模的違約可能性很小。

根據《國務院關於加強地方政府融資平臺公司管理有關問題的通知》(2010年19號文),地方政府融資平臺公司指由地方政府及其部門和機構等通過財政撥款或注入土地、股權等資產設立,承擔政府投資項目融資功能,並擁有獨立法人資格的經濟實體。清理后的地方政府融資平臺大體可以分為兩大類:(1)承擔公益性項目投資、融資、建設、運營業務的融資平臺公司;(2)承擔非公益性項目融資任務的融資平臺公司。根據從事的投融資業務領域劃分,我們把政府融資平臺劃分為城市基礎設施投融資類平臺、交通(公路和鐵路)基礎設施投融資類平臺及產業投資融資類平臺。本文“政府融資平臺債券”是指政府融資平臺企業發行的企業債券(或公司債券)、中期票據、短期融資券、PPN、ABN等債券。

一、政府融資平臺債券發行情況

(一)債券發行和存量規模

2013年政府融資平臺債券發行規模與2012年基本持平,總體呈“前高后低”趨勢,其中,企業債券發行規模下降,短期融資券和PPN等發行規模大幅增長;我們統計口徑的政府融資平臺債券規模大於審計署發布政府融資平臺及所屬單位發行規模

從歷史情況看,2011年以來,為了防范融資平臺風險,監管部門嚴控對地方政府融資平臺銀行貸款規模,在嚴峻的融資背景下,政府融資平臺的間接融資規模受到了很大影響,但是由於政府融資平臺通過發行債券方式融資有利於地方政府融資平臺債務風險顯性化,有利於通過市場化的手段來監督和管理地方政府融資平臺債務,因此債券監管部門繼續支援符合發債條件的政府融資平臺發行債券,2011年和2012年政府融資平臺直接融資規模保持較快增長,2011年發行規模達到3,264.10億元,較2010年增長了18.05%,2012年更是激增到8,246.10億元,為2011年2.53倍。

表1:近年來我國政府融資平臺債券發行情況

|

?

|

發行支數(支)

|

發行規模(億元)

|

||||||||

|

年份

|

企業

債券 |

中期

票據 |

短期

融資券 |

PPN及其它

|

合計

|

企業

債券

|

中期

票據

|

短期

融資券 |

PPN

及其它 |

合計

|

|

2008年

之前 |

65

|

—

|

44

|

—

|

109

|

792.50

|

—

|

621.50

|

—

|

1,414.00

|

|

2008年

|

24

|

1

|

24

|

0

|

49

|

404.00

|

30.00

|

306.00

|

0

|

740.00

|

|

2009年

|

117

|

22

|

23

|

0

|

162

|

1,734.00

|

751.00

|

336.00

|

0

|

2,821.00

|

|

2010年

|

119

|

40

|

34

|

0

|

193

|

1,584.00

|

666.00

|

515.00

|

0

|

2,765.00

|

|

2011年

|

139

|

62

|

36

|

5

|

242

|

1,776.00

|

942.00

|

416.10

|

130.00

|

3,264.10

|

|

2012年

|

394

|

130

|

65

|

73

|

662

|

4,681.00

|

1,750.10

|

780.20

|

1,034.80

|

8,246.10

|

|

2013年

|

290

|

121

|

105

|

136

|

652

|

3,583.80

|

1,742.16

|

1,433.80

|

1,536.50

|

8,286.26

|

|

合計

|

1148

|

376

|

331

|

214

|

2,069

|

14,555.30

|

5,881.26

|

4,408.60

|

2,691.30

|

27,536.46

|

?

資料來源:中債資信整理[NT:PAGE=$]

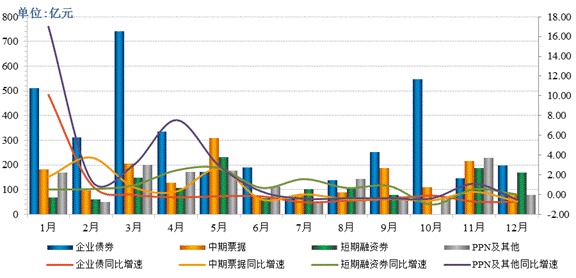

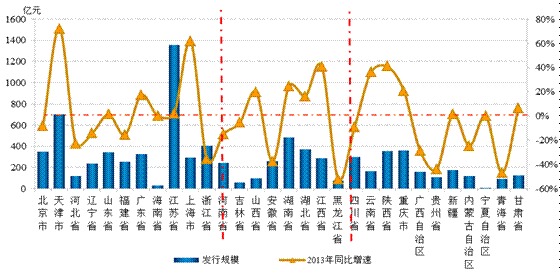

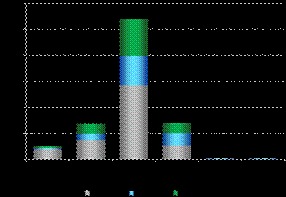

從發行規模來看,2013年地方政府融資平臺共發行了652支企業債券、中期票據、短期融資券、PPN等債券,發行規模合計為8,286.26億元,基本上與2012年持平。分月來看,2013年政府融資平臺債券發行規模呈現“前高后低”的趨勢。2013年一季度政府融資平臺債券繼續保持2012年的快速增長趨勢,共發行債券212支,發行規模為2,707.00億元,同比增長197.04%,其中2013年3月單月發行規模最大,為1,285.30億元,同比增長30.16%。地方政府融資平臺發債規模快速增長,發行主體信用資質下移,使得企業債券的信用風險加大。2013年5月國家發改委對企業債券發行進行專項核查,審批速度放緩,企業債券發行規模大幅下降,發行規模僅為171.00億元,較4月份環比減少49.03%,由於企業債發行量減少,2013年二季度,政府融資平臺債券發行規模增速逐漸下降,但4月和5月發行規模同比仍保持增長,隨著監管政策愈加嚴格且審計署對地方政府性債務審計的開展,6月開始政府融資平臺債券發行規模進入同比負增長階段。2013年7月政府融資平臺債券發行規模僅為284.00億元,同比下降40.02%,為2013年發行規模最少月份;盡管2013年10月企業債發行規模有所回升,但四季度整體仍延續同比負增長趨勢,其中12月份發行規模540.16億元,同比下降58.76%,為全年同比降幅最大月份。分品種來看,2013年政府融資平臺債券發行數量652支,較2012年減少10支,發行總規模為8,286.26億元,同比增長0.49%;其中企業債發行規模仍最大,為3,583.80億元,但增速方面同比下降23.44%,中期票據發行規模1,742.16億元,同比下降0.45%;而短期融資券、PPN及其它品種債券均快速增長,其中短期融資券同比增速最高,達到83.97%,PPN及其它品種同比增長47.52%。

圖1:2013年1~12月,各品種政府融資平臺債券發行規模及同比增速情況

資料來源:Wind資訊,中債資信整理

表2:截至2013年末我國政府融資平臺債券存量情況

|

?

|

企業債券

|

中期票據

|

短期融資券

|

PPN及其它

|

合計

|

|

支數(支)

|

1,127

|

355

|

104

|

195

|

1,781

|

|

規模(億元)

|

14,229.30

|

5,591.26

|

1,394.80

|

2,452.30

|

23,667.66

|

資料來源:中債資信整理

從債券存量規模來看,截至2012年末和2013年末存量的政府融資平臺債券總規模分別為15,864.90億元和23,667.66億元(2013年6月末為21,117.20億元)。根據2013年12月30日審計署公布的《全國政府性債務審計結果》,2013年6月末地方政府性債務中發行債券規模為18,456.91億元,其中地方政府債券6,636.02億元,政府融資平臺及政府所屬企事業單位發行債券11,820.89億元。我們統計的政府融資平臺發行債券規模與審計署統計數據存在差異,主要是由於統計口徑不同導致的。

從存量債券品種來看,無論是每年的發行量還是存量,政府融資平臺債券仍以企業債券為主。截至2013年末,存量的政府融資平臺債券共1,781支,其中企業債券(或公司債券)的支數和規模占比分別達到63.28%和60.12%;但2008年以來政府融資平臺債券的品種也逐步擴展,中期票據、短期融資券、PPN等債券品種發展迅速,發行支數和發行規模逐年增長,截至2013年末存量中期票據規模為5,591.26億元,占政府融資平臺債券總規模的比重為23.62%,成為政府融資平臺債券的重要組成部分。

2014年隨著地方政府政績考核機制的改革、國家發改委允許平臺企業發行企業債券“借新還舊”以及透明、規範的城市建設投融資機制等政策的實施,預計政府融資平臺企業發債規模將較2013年有所增長。預計2014年政府融資平臺債券仍將以企業債券為主,但隨著銀行間債券市場的發展,債券品種將愈加豐富,發行手續相對簡便,中期票據及創新產品規模將繼續增加。 [NT:PAGE=$]

(二)募集資金用途情況

政府融資平臺債券募集資金主要用於市政基礎設施(道路、橋梁等)、保障房建設、高速公路、公用事業、償還貸款等方面,2012年和2013年保障房和償還銀行貸款資金投向占比提高

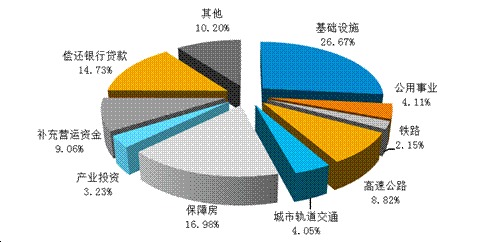

從募集資金用途分類來看,政府融資平臺債券募集資金主要用於道路、橋梁等市政基礎設施,供水、燃氣等公用事業,以及鐵路建設、高速公路建設、軌道交通建設、保障房建設、產業投資、補充營運資金和償還貸款等。根據對政府融資平臺已發行的企業債券和中期票據募集資金用途統計,截至2013年末,道路、橋梁等市政基礎設施建設為政府融資平臺債券最大資金投向,累計規模為5,418.91億元,占已發行債券總額的26.67%;其次為保障房建設和償還銀行貸款,分別為3,450.20億元和2,992.03億元,占比為16.98%和14.73%。

圖2:截至2013年末,政府融資平臺債券募集資金用途占比情況

資料來源:各政府融資平臺企業募集說明書,中債資信整理

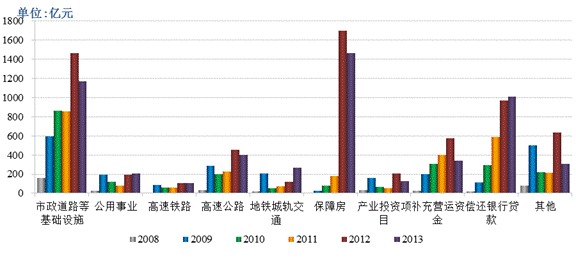

從政府融資平臺債券募集資金用途投向變化趨勢來看,2010年以來用於市政基礎設施建設的資金在當年發債規模中占比逐漸下降,由2010年的40.34%下降到2013年的21.65%;而隨著國家保障房建設力度的不斷加大,政府融資平臺債券用於保障房建設的資金占比自2010年以來不斷上升,由2010年的3.68%增加到2013年的27.05%。2011年以來政府融資平臺債券資金用於償還銀行貸款的比重一直處於較高水平,這主要是由於2011年以來銀監會嚴控融資平臺新增貸款,政府融資平臺企業通過發行債券等直接融資方式償還銀行貸款。預計未來政府融資平臺債券的募集資金將更多地投向保障房建設、高速公路建設等國家支援的重大項目,且隨著政府融資平臺企業償債高峰的到來,政府融資平臺債券用於償還貸款、置換到期債券的規模也將有所增加。

圖3:各年度政府融資平臺債券募集資金用途分類情況

資料來源:各政府融資平臺企業募集說明書,中債資信整理

(三)發行主體區域分布

近年來,各地區政府融資平臺債券規模占比基本保持穩定,東部地區政府融資平臺債券發行規模明顯大於中部和西部地區,尤其是江蘇省;2013年天津、江西、陜西等省份發行規模大幅增長,浙江、內蒙、安徽等省份發行規模大幅下降 [NT:PAGE=$]

1.存量債券區域分布方面

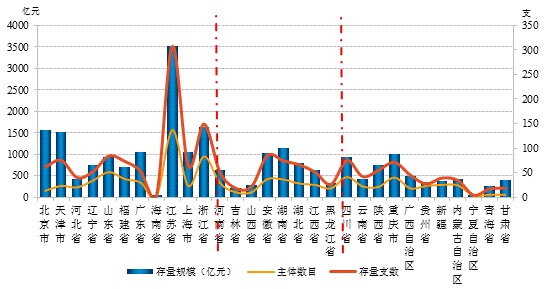

從地域分布來看,截至2013年末,全國共有30個省級行政區(除西藏外)的873家政府融資平臺企業發行了政府融資平臺債券。具體來看,東部地區(北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南,下同)、中部地區(山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南,下同)、西部地區(四川、重慶、貴州、陜西、甘肅、廣西、內蒙古、云南、寧夏、青海、新疆,下同)存在著明顯的差異。東部、中部和西部存量政府融資平臺債券分別為962支、393支和427支,存量規模分別為13,175.16億元、5,057.30億元和5,435.20億元,占全國存量政府融資平臺債券總額的比重分別55.66%、21.37%和22.97%。東部地區中,江蘇省存量債券307支,規模為3,527.80億元,占東部11個地區存量債券總額的26.78%,全國存量債券總額的14.91%,為全國政府融資平臺存量債券規模最大的地區,其次為浙江省,存量政府融資平臺債券的規模為1,626.60億元,占全國的6.87%。中部地區中,湖南省存量債券規模最大,為1,145.40億元,其次為安徽省1,031.00億元。西部地區中,重慶存量債券規模最大為995.70億元,但四川債券數量最多,為75支。相對來說,地區經濟越發達、財政實力越強、城市建設資金需求越大的地區政府融資平臺企業發行債券越活躍。東部地區政府融資平臺債券發行規模明顯大於中西部地區。

圖4:截至2013年末各個區域政府融資平臺債券存量情況

資料來源:Wind資訊,中債資信整理

2.2013年發行債券區域分布情況

2013年,東部11個省市共發行政府融資平臺債券346支,占全國的53.07%,發行規模為4,425.56億元,占全國的53.40%。其中,江蘇省以117支債券、1,354.80億元規模在發行數量和發行規模方面保持全國首位,天津市發行規模超過浙江省位列第二位,共發行債券35支、規模為703.00億元。江蘇、天津、浙江三個地區政府融資平臺債券合計發行規模占全國的比重為29.69%。從發行規模增速來看,東部地區2013年發行規模同比增長1.01%,其中天津、上海發行規模大幅增長,分別較2012年增長62.01%和36.63%;浙江省發行規模大幅下降,較2012年下降36.34%。

中部8個省發行政府融資平臺債券共139支,占全國的21.32%;政府融資平臺債券發行總額1,883.00億元,占全國的22.72%。其中,湖南、湖北、江西三省位列中部發債總額前三位,分別為485.60億元、372.70億元和289.00億元,發行規模較大。從發行增速來看,中部地區2013年發行規模同比下降1.04%,江西省發行規模大幅增長,較2012年增長43.72%,黑龍江省和安徽省發行規模大幅下降,同比分別下降51.92%和38.90%。

西部11個省區市發行政府融資平臺債券167支,占全國的25.61%;政府融資平臺債券發行總額1,979.20億元,占全國的23.88%。其中,陜西省發債規模在西部地區最大,達354.00億元,其次為重慶和四川,三省市占西部地區發行總規模的51.38%,寧夏發行債券規模最小,全年僅發行10.00億元。從發行增速來看,西部地區2013年發行規模同比下降7.61%,其中,陜西大幅增長33.07%,受監管部門收緊信用資質較差平臺發債的影響,青海、貴州、內蒙古、廣西等省份2013年發行規模的下降幅度均超過30%。

圖5: 2013年各地區政府融資平臺債券發行規模及增速情況

資料來源:Wind資訊,中債資信整理 [NT:PAGE=$]

預計未來,政府融資平臺債券發行地區仍將以東部為主,各地區發債規模占比將基本保持穩定。

(四)發行主體行政級別分布

省、市級的政府融資平臺是政府融資平臺債券發行的主力軍,受監管部門收緊信用資質較差平臺發債的影響,2013年縣、區級政府融資平臺企業發債規模下降

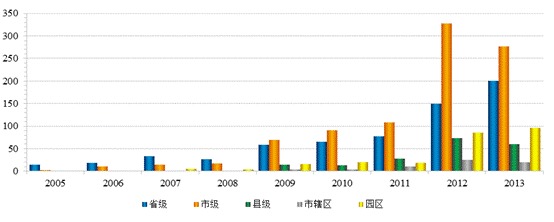

從債券所處行政級別分布來看,2009年以來,政府融資平臺債券發行主體所處的行政級別范圍逐步擴大,地市級、縣級、市轄區和園區發債數量和規模逐漸增多;其中,縣級發債的主體以江蘇、浙江、山東等經濟發達地區的百強縣政府融資平臺企業最為活躍;園區(包括經濟技術開發區和高新技術開發區)政府融資平臺企業也隨著基礎設施投資增加,成為政府融資平臺債券發行的重要力量;市轄區由於經濟規模較小和財政獨立性弱,且城市基礎設施建設職能主要由其所在地區的市政府承擔,因此市轄區政府融資平臺企業發債規模相對較小。

從時間變化來看,2009年以來,地級市、縣級、市轄區和園區政府融資平臺企業發行債券規模均快速增長,2012年地市級政府融資平臺發債規模3,734.10億元,超過省級成為了我國政府融資平臺債券的主要力量。2013年省級和地市級政府融資平臺企業發債規模分別達到3,421.66億元和3,079.50億元,占比分別為41.29%和37.16%,仍為政府融資平臺債券發行的主力軍;2010~2012年,縣級、園區和市轄區政府融資平臺企業發債規模也均以每年100%左右的速度快速增長,2013年由於監管部門對行政級別較低的政府融資平臺企業加大了監管力度,縣區級政府融資平臺企業融資難度加大,縣級和市轄區政府融資平臺企業發債規模同比分別下降18.17%和25.46%。預計未來,監管部門仍將支援信用資質較好的省級、直轄市、副省級城市、省會城市以及經濟發達縣市,省、市級政府融資平臺企業仍將是政府融資平臺債券發債的主力軍。

圖6:2005~2013年各行政級別政府融資平臺債券發行規模情況(單位:億元)

資料來源:中債資信整理

(五)發行主體的業務職能分類

政府融資平臺債券中城市基礎設施類平臺企業的發行規模和存量規模均為最大,2013年城市基礎設施類平臺企業發行規模下降

根據從事的投融資業務領域劃分,政府融資平臺可分為城市基礎設施投融資類平臺、交通(高速公路和鐵路)基礎設施投融資類平臺及產業投資融資類平臺。從存量債券規模角度看,城市基礎設施投融資類平臺債券規模最大,截至2013年末為15,923.16億元,占比為67.28%;其次為交通基礎設施投融資類平臺,2013年末存量債券規模為4,072.20億元,占比為17.20%;產業投資融資類平臺存量債券規模3,672.30億元,占比為15.52%,其中,省級產業投資融資類平臺存量債券規模較大,如北京國有資本經營管理中心,存量債券規模550.00億元,占全部產業投資融資類平臺債券存量規模的14.98%。從發行規模角度分析,2008年至2012年城市基礎設施投融資類平臺發行債券規模一直保持增長,但是2013年城市基礎設施類平臺發行規模下降,2013年為5,273.46億元,較2012年下降459.94億元,占比也從2012年69.53%下降到2013年的63.64%;其次,發行規模較大的為交通基礎設施投融資類政府融資平臺,2013年發行規模為1,924.30億元,同比增長17.48%,占比上升至23.22%左右;再次為產業投資類政府融資平臺,2013年發行規模為1,088.50億元,同比增長24.44%,占比上升至13.13%左右。

圖7:2008~2013年不同職能主體發行政府融資平臺債券規模情況(單位:億元、%)

資料來源:中債資信整理 [NT:PAGE=$]

(六)發行主體及債項的信用等級分布

政府融資平臺的主體信用級別集中在AA,債項等級集中在AA+和AA;省市級政府融資平臺企業主體信用等級高於縣級和市轄區;東部地區發債政府融資平臺企業的主體信用等級高於中部和西部地區

目前,國內對政府融資平臺企業發行債券進行評級的發行人付費評級機構主要有中誠信國際信用評級有限責任公司(以下簡稱“中誠信”)、大公國際資信評估有限公司(以下簡稱“大公”)、聯合資信評估有限公司(以下簡稱“聯合”)、上海新世紀(行情,問診)資信評估投資服務有限公司(以下簡稱“新世紀”)、鵬元資信評估有限公司(以下簡稱“鵬元”)、東方金誠國際信用評估有限公司(以下簡稱“東方金誠”)等六家機構,投資人付費評級機構有中債資信評估有限責任公司(以下簡稱“中債資信”)一家。下文主要是針對上述7家信用評級機構對政府融資平臺企業和政府融資平臺債券評定的信用等級情況進行分析。

1.發行人付費模式評級機構評級結果

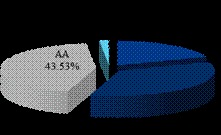

目前發行人付費評級機構對政府融資平臺企業評定的主體信用級別整體較高,截至2013年末有83.37%的發債企業獲得了AA及以上的主體信用等級。具體來說,截至2013年末,共有871 家政府融資平臺企業發行了債券,其中發行的企業債券和中期票據1,524支,存續期內共1,484支。主體信用等級方面,政府融資平臺企業的主體信用級別分布在A~AAA的區間,並在AA級別比較集中,獲得AA信用等級的企業有541家,占發債企業總數的62.11%;債項信用等級方面,政府融資平臺債券的債項信用級別分布在A+~AAA的區間,並在AA~AA+的區間比較集中,獲得AA、AA+信用等級的債項數量分別為646支、528支,分別占發債總支數的43.53%和35.58%。

圖8:截至2013年末存量的發債政府融資平臺企業主體信用等級分布 圖9:截至2013年末政府融資平臺債券 信用等級分布

資料來源:Wind資訊,中債資信整理 資料來源:Wind資訊,中債資信整理

從行政級別看,省級政府融資平臺企業信用級別最高為AAA,最低為AA—,主要集中在AA+和AAA級別,占比分別為36.46%和33.33%;地級市政府融資平臺企業信用級別最高為AAA,最低為A(滁州市交通基礎設施開發建設有限公司),主要集中在AA,占比為64.35%;縣級政府融資平臺企業信用級別最高為AA+,最低為A+,主要集中在AA,占比為72.66%;市轄區政府融資平臺企業信用級別最高為AA+,最低為AA—,主要集中在AA—和AA,占比分別為25.00%和71.43%;園區政府融資平臺企業信用級別最高為AAA,如北京經濟技術投資開發總公司、蘇州工業園區地產經營管理公司等;最低為AA—,主要集中在AA,占比為65.65%。整體上,省市級政府融資平臺企業主體信用等級高於縣級和市轄區。

從主體信用等級的區域分布來看,東部地區政府融資平臺企業整體信用等級明顯高於中、西部地區。在AA、AA+及AAA等高信用等級中,東部地區占比分別為52.87%、52.94%和80.00%,明顯高於中部和西部地區。截至2013年末,在AA—信用等級的141家政府融資平臺企業中,東、中、西部占比較為平均,都為30%左右。整體上,東部地區發債政府融資平臺企業的信用等級整體高於中、西部地區。

從已發債主體信用等級的區域和行政級別分布看,地區經濟實力、地方政府財政實力和行政級別等是影響政府融資平臺企業信用等級的重要因素,說明了地方政府信用水平對政府融資平臺企業信用水平影響很大。

表3:截至2013年末各行政級別已發債政府融資平臺企業信用等級分布情況(單位:%) 圖10:截至2013年末分地區已發債政府融資平臺企業主體信用等級分布情況(單位:家)

|

級別

|

省級

|

市級

|

縣級

|

市轄區

|

園區

|

|

AAA

|

32.99

|

3.05

|

—

|

—

|

3.05

|

|

AA+

|

37.11

|

17.21

|

2.34

|

3.57

|

12.98

|

|

AA

|

26.80

|

64.27

|

72.66

|

71.43

|

65.65

|

|

AA-

|

3.09

|

15.03

|

24.22

|

25.00

|

18.32

|

|

A+

|

—

|

0.22

|

0.78

|

—

|

—

|

|

A

|

—

|

0.22

|

—

|

—

|

—

|

資料來源:Wind資訊,中債資信整理 資料來源:Wind資訊,中債資信整理 [NT:PAGE=$]

2.政府融資平臺企業信用等級遷移情況

從信用等級遷移情況來看,2012年發行政府融資平臺債券的802家 樣本企業中,共有92家平臺企業主體信用級別在2013年發生了遷移,遷移率為11.47%,其中上調率為11.10%,下調率為0.37%。具體來看,主體信用等級發生上調的企業共89家,其中,從AA+信用等級上調至AAA的共有17家,遷移率為11.72%;從AA信用等級上調至AA+的共有22家,遷移率為5.01%;從AA—信用等級上調至AA的共有49家,遷移率為28.65%;從A+信用等級上調至AA—的共有1家,遷移率為33.33%。政府融資平臺企業信用級別發生下調的共3家,其中,聯合將廣州市建設投資發展有限公司主體信用等級由AA+下調至AA;新世紀將內蒙古高新控股有限公司的主體信用等級由AA+下調至AA;新世紀將重慶交通旅遊投資集團有限公司主體信用等級由AA下調至AA—。整體看,發行人付費評級機構對政府融資平臺企業信用等級評定呈上移的趨勢。

表4:2013年發行債券的政府融資平臺企業主體信用等級遷移率(單位:%)

|

?????? 年末

年初

|

樣本(個)

|

AAA

|

AA+

|

AA

|

AA—

|

A+

|

A

|

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇