鉅亨網新聞中心

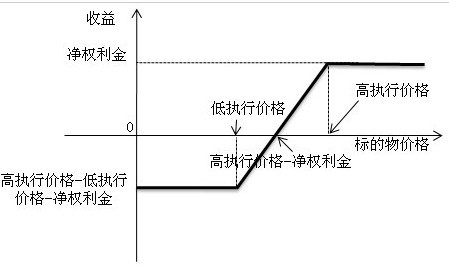

牛市看跌價差期權組合對於價格在一定范圍內變動的或價格上漲的標的物能夠獲利。下圖是此種規則的益損圖:

可以看出,當期貨價格高於高執行價格時,不管價格有多高,收益是一定的,即期權凈權利金(高權利金-低權利金),當期貨價格低於低執行價格時,產生最大損失,即高執行價格-低執行價格-凈權利金;期貨價格位於低執行價格和高執行價格之間時,隨著期貨價格的上漲,此規則從最大損失逐步變為最大收益,其中,益損平衡點為:高執行價格-凈權利金。

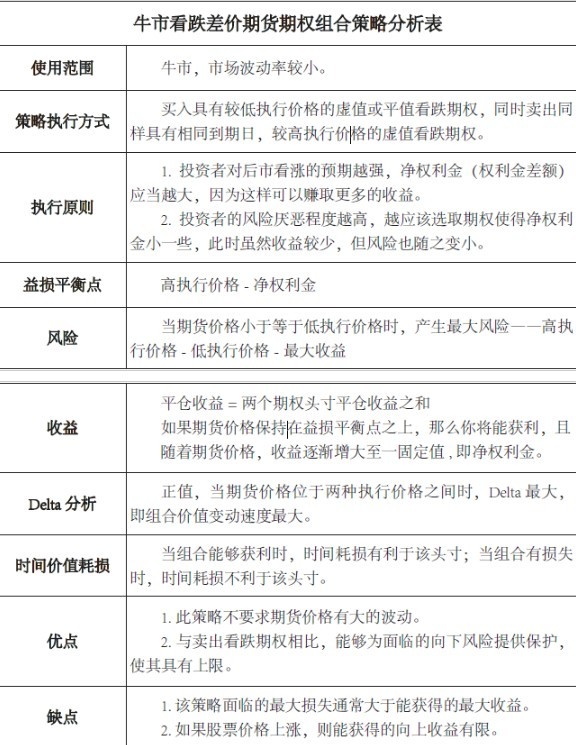

下面我們用圖表說明此規則的具體分析情況。

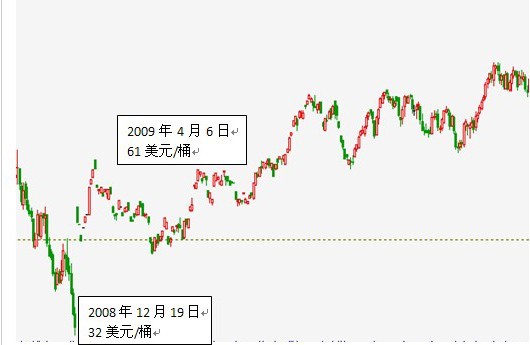

同熊市看漲價差期權組合相反,牛市看跌價差期權組合是利用看跌期權構造的一種收入規則,它適用於牛市或期貨價格在一定范圍內變化的盤整行情。我們以2009年以來的nymex原油期貨行情為例,說明該規則的應用。

2008年下半年,nymex經歷了一段從148美元/桶到32美元/桶的大熊市,之后原油價格便呈震盪上漲態勢,假設當2009年4月6日當原油價格漲至60美元/桶時,投資者認為后期原油價格還將上漲,則他售出一份6月份到期的60美元/桶的平值看跌期權,得到權利金2.6美元/桶。為了對此頭寸所面臨的向下風險提供保護措施,他又買入一份相同到期日的55美元/桶的虛值看跌期權,付出權利金0.8美元/桶,從而構成牛市看跌價差期權組合,顯然,該組合的期初收入為2.6-0.8=1.8美元/桶。下面給出此規則的益損分析表:

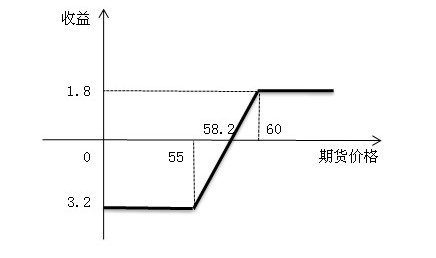

損益圖如下:

深度分析:投資者構造該規則后,獲得權利金凈收入1.8美元/桶,此后幾天期貨價格始終保持在60美元/桶附近,期權不會被執行,投資者有望獲得全部權利金收入。然而好景不長,價格開始下跌,最低跌至56美元/桶,頭寸組合開始出現虧損,若投資者擔心價格繼續下跌,則他可對看跌期權空頭平倉,留下看跌期權多頭來賺取價格下跌的利潤,或者結束整個頭寸。若投資者認為此次價格下跌只是一次回調,價格還將上升,便可繼續持有頭寸。果然,此后價格恢復漲勢,且隨著時間的推移,時間價值對頭寸有利,利潤越來越大,在期末,原油價格保持在執行價格以上,期權變得毫無價值,投資者獲得全部權利金。值得說明的是,因為價格在短期內大幅變動的可能性不大,所以該規則適用於短期交易,最好是在距離到期日一個月或者更短的時間內進行。

上一篇

下一篇