早評:大宗商品面臨新格局 滬膠階段性反彈關注16400

鉅亨網新聞中心

大宗商品市場經歷了過去十年的超級牛市。當前,經濟形勢及政策、規則的調整可能對大宗商品市場形成沖擊。沃克爾規則的出臺、LME倉儲規則變化、監管機構關於操縱商品市場的調查、大宗商品基金退出等多重因素將導致短期內參與商品市場的資金量在一定程度上萎縮。

當前,世界經濟復甦格局發生了變化,中國經歷了經濟結構調整,美國已經開始退出量化寬鬆政策,可能對大宗商品市場形成沖擊。

==本文導讀==

【農產品】美糖回調 鄭糖4800之下偏空

【能化產品】煤焦空頭持有 電煤短線操作

短期PTA市場心態偏弱||滬膠關注16400壓力強度||玻璃現價回調 短期震盪偏弱

【金屬產品】期螺寬幅震盪 礦石探底回升||公投入俄獲通過 貴金屬早盤再沖高

風險未全釋放 滬銅震盪下跌||利空因素逐漸消化 倫鋁低開收跌

【金融產品】市場風險偏好較低 短期市場較難走強

==精彩閱讀==

2013年以來,發達國家經濟復甦速度有所加快,新興經濟體復甦態勢則明顯減弱。IMF預計,2014年世界經濟下行風險依然較為突出。新興市場經濟國家中,巴西2013年第三季度GDP環比下降0.5%,印度第二季度經濟增速進一步下滑至4.4%,俄羅斯第三季度經濟接近零增長,印尼第二季度經濟增長率為5.8%,連續4個季度下滑。新興市場國家經濟減速,將降低對能源、金屬等國際大宗商品的需求,大宗商品的價格漲幅可能受到抑制。

在新興經濟體發展增速減緩降低對大宗商品需求的背景下,全球的大宗商品的供應依然充足,產業鏈的滯留庫存不斷攀升。中國正在進行產業結構調整,產能過剩已經成為當前經濟面臨的突出問題和主要矛盾。2014年2月匯豐中國制造業采購經理人指數(PMI)初值為48.3,為2013年7月以來最低水準,經濟發展面臨轉方式、調結構的壓力。

2013年12月19日,美聯儲宣布從2014年1月份起正式啟動量化寬鬆政策的退出,每月購債規模從850億美元削減至750億美元,代表著美國貨幣政策由過去幾年極度寬鬆轉向緊縮,發展中國家需警惕流動性風險。短期而言,新興市場及大宗商品市場可能因為美聯儲釋放出的流動性減少而受到沖擊。但另一方面也預示美國經濟復甦前景穩健,最終可能利好新興市場和大宗商品市場。

==農產品(行情,問診)板塊分析==

美糖回調 鄭糖4800之下偏空

行情回顧

上周五鄭糖1409合約小幅跳空高開於4865點,全天一路震盪下行,最低4759點,最高4875點,成交701622手,持倉609608手,下跌了1.07%,收於4788點。

昨日ICE原糖期貨全天沖底反彈,主力5月合約開於17.67點,盤中最高17.71點,最低17.07點,最終收跌0.54美分,漲幅3.03%,收報每磅17.28美分。

國際市場

巴西: Unica表示巴西糖廠提早進入14/15榨季,以此獲得資金並利用國內乙醇價格較高的契機,糖和乙醇產量可能下滑或持平,去年產量分別為3430萬噸和255億升(67億加侖)。預計3月底,將有多達40家糖廠開榨。糖廠通常在1月-3月期間休榨或進行維護,因此段時間正值雨季,天氣過於潮濕。Williams Servicos MaritimosLtda稱,巴西港口糖待裝貨數量為701264噸,低於之前一周的877294噸。糖船主要發往利比亞、尼日利亞、阿爾及利亞、加拿大以及其他國家。菲律賓:菲律賓糖業管理局主管稱,菲律賓削減出口至除美國外其它市場的糖配額,以提高國內供應量。糖出口量下調至產量的2%,此前為6%,而國內供應量提高至96%,其美國配額維持在2%。糖業管理局將8月結束的13/14年度糖產量目標從之前的245萬噸下調至236萬噸,因此前臺風海燕破壞作物,截至3月6日,糖產量為188萬噸。

現貨市場

由於集團周末不報價,加上外盤周五跌幅較大,無人詢價,周末廣西中間商暫停報價,其他產區現貨報價和周五相比基本持穩,成交一般偏淡。具體情況如下:

柳州:中間商暫不報價。南寧:中間商暫不報價。湛江:集團周末不報價。云南:昆明中間商一級糖報價4580元/噸,報價不變,成交一般。烏魯木齊:優級白砂糖中間商報價4600-4650元/噸,報價不變,成交清淡。

操作建議

ICE原糖大幅走低,巴西炒作熱情漸退,月末巴西將提前開榨,市場供應壓力預期增加。國內本周炒作點較多,今日將在廣西南寧召開糖會,收儲傳聞或有進展。周末國內2月進口數據即將公布。本月中下旬廣西將迎來收榨高峰。整體上當前仍處一年中庫存壓力最高的時間節點,產區生產仍在進行,隨著美糖的回調,鄭糖逐步回落至成本線附近。操作上,鄭糖1409短線4800之下偏空交易為主,長線投資者4800附近可逢低版面長線多單。

==化工板塊分析==

煤焦空頭持有 電煤短線操作

行情回顧

上周五焦炭主力j1409合約破位下行,收於1209元/噸,下跌12元/噸,跌幅0.98%,增倉11344手;焦煤主力JM1409合約弱勢下行,收於815元/噸,下跌3元/噸,跌幅0.37%,減倉21530手;動力煤主力TC1405合約窄幅震盪,收於 509.8元/噸,上漲3.4元/噸,漲幅0.67%,減倉2020手。

現貨市場

焦炭現貨疲軟,唐山地區準一級冶金焦到廠價1230-1250元/噸;二級到廠價1160-1210元/噸;太原一級冶金焦車板價1180-1210元/噸,二級冶金焦出廠價1030元/噸;天津港(行情,問診)焦炭交割標準品報價1280元/噸。

焦煤現貨疲軟,唐山地區邯鄲主焦煤到廠價1050元/噸;太原地區古交屯蘭主焦煤出廠價1040元/噸;京唐港澳大利亞低灰低硫焦煤港口提貨價1000-1050元/噸。

動力煤現貨疲軟,秦皇港山西優混Q5500平倉價535元/噸;廣州港山西優混Q5500平倉價620-630元/噸。

操作建議

煤焦延續下行,市場悲觀氛圍濃厚。炒作焦點逐漸由供需升級至系統性風險層面。產業鏈上游的鐵礦受融資貿易影響更是處於領跌市場的地位,焦煤迫於交易所的交割制度成為空頭的首選。整體維持空頭思路,關注焦炭1140-1150壓力,焦煤800-810區間壓力。

動力煤窄幅震盪,短線空頭離場明顯。市場仍處於消化龍頭煤企降價拖累人氣階段,但終端需求的低迷抑制著反彈空間,短線操作,關注500一線支撐。

短期PTA市場心態偏弱

行情回顧:周五TA1409領跌商品,封於跌停板。周五美原油微漲0.7%,布油漲1.1%。美元指數跌0.23%。

訊息方面:克里米亞公投:90%以上選民支援加入俄羅斯。日本央行行長稱已準備好擴大量化寬鬆規模。俄羅斯否決聯合國安理會關於烏克蘭的決議,中國棄權。阿里巴巴集團宣布赴美上市。央行:人民幣兌美元即期匯價浮動區間由1%擴大至2%。

現貨市場:周五亞洲PX下跌34美元至1127美元/噸FOB 韓國主港和1151美元/噸CFR中國/台灣;華東PTA市場大幅下跌,截至下午收盤,PTA市場商談氣氛較淡,零星報盤人民幣貨源在6100-6150元/噸,美金盤報盤在875-880美元/噸,商談維持在6050-6100元/噸和865-870美元/噸,成交稀少。江浙地區聚酯切片報價穩定,主流報價在8000-8100元/噸,商談預計在7900元/噸附近。短纖市場氣氛清淡,市場心態偏弱,滌綸短纖1.4D華東地區8900-8950元/噸現匯送到,山東以及兩河地區9000-9100元/噸現匯送到。杭州瓶片市場窄幅整理,商談氣氛一般。下游工廠入市采購不多,貿易商報價隨行就市為主,一單一談為主。市場主流報盤在8550-8600元/噸,下游遞盤多在8500-8600元/噸。

操作建議:周五TA1409封於跌停板,現貨市場亦大幅下挫,整體產業鏈弱勢導致市場心態不佳,PX大幅下挫,下游需求維持剛性,原料庫存不高,短期來看經過跌停板后市場心態依然偏弱,但價格超跌后市場或會形成短暫性企穩調整,操作上短期空單謹慎操作或逐步離場,等待中線逢高沽空的機會。

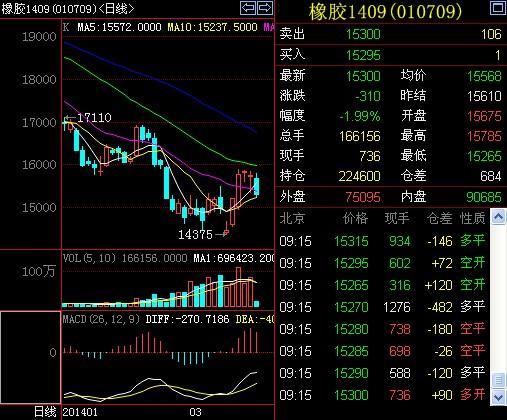

滬膠階段性反彈 關注16400壓力強度

行情回顧

上周五滬膠全天小幅低開后沖底反彈,RU1409合約開於15735點,全天小幅上漲了0.1%,報收於15740點。1405開於15260點,盤中小幅上漲了0.36%,收於15320點。

現貨市場

云南全乳膠15000-15200 / 海南15000-15100 / 昆明天然橡膠WF 15000 / 保稅區馬來西亞 SMR20 1950-2000。原油:WTI 98.24,+0.25 / 布倫特10699,-61。

技術指標

滬膠主力1409合約上周五盤中小幅增量擴倉沖底反彈后略有上行, KDJ金叉擴大,MACD金叉,但MACD數值持續為負數,維持長期空頭市場,但短期MACD紅柱狀延長,期價持續偏低,短期維持技術性反彈格局。

操作建議

市場傳聞天膠接倉單將交國儲,投機大戶借機跟風炒作,滬膠快速拉升,但橡膠市場中長期基本面明顯偏空的巨大並未有效緩解,市場並不具備行情根本反轉的時間和空間,但短期有修復需求,底部波動空間加大。操作上,滬膠主力1409合約中短線關注上方16400壓力強度,長線維持空頭趨勢,下方支撐13500-14000。

玻璃現價回調 短期震盪偏弱

行情回顧:上周五FG1405小幅低開於1224點,開盤后震盪下行,於1215點一線窄幅震盪,午后臨近收盤快速拉漲,終報收1227點。

訊息方面:財政部賈康15日表示,兩會期間,十二屆全國人大二次會議發言人明確說今年要把房地產稅立法作為人大工作的重要組成部分向前推進,由於立法過程需要一年以上的時間,所以除非有特別的變動,否則今年將沒有房產稅試點擴圍的可能性。繼杭州、南京、秦皇島等二三線城市甩盤或大幅降價促銷后,一線城市也現促銷優惠跡象。近日,保利地產(行情,問診)在廣州的三個項目同時推出1成首付優惠活動,時代地產旗下項目更是全線88折優惠。這意味著,一直被認為不會降價的一線城市,價格已出現松動跡象。

現貨市場:5mm玻璃出廠價:華東,江蘇華爾潤1398/昆山臺玻1564,-16/華南,江門華爾潤1410,-24/漳州旗濱1368/華北,大光明1112/安全1112/秦皇島耀華1280/華中,武漢長利1280/株洲旗濱1274,-8/荊州億鈞1254/山東,巨潤1220/金晶1320.庫存方面,本周庫存量為3159萬重箱,前值為3144萬重箱,環比增加15萬重箱,庫存延續上升趨勢。

操作建議:上周五FG1405窄幅震盪,盤末小幅收陽。總體持倉小幅減少,成交量略增。華東、華中、華南地區玻璃現價繼續回調,期價目前於1230一線承壓,預計短期將呈現一定的震盪偏弱行情。操作上,依靠1230一線逢高試空,1240止損。關注1230點壓力,參考區間1210-1240點。

==金屬板塊分析==

期螺寬幅震盪 礦石探底回升

行情回顧

上周五rb1410合約探底回升,整體略有下跌,報收3262,跌幅0.09%,最低價3220,最高價3276,增倉25914;i1409合約亦探底回升,報收740,漲幅0.41%,最低價721,最高價750,增倉29424手。

基本面解讀

(1)昨日(3月16日),據中國政府網訊息,中共中央、國務院印發了《國家新型城鎮化規劃(2014~2020年)》(以下簡稱《規劃》),並發出通知,要求各地區各部門結合實際認真貫徹執行。

(2)根據中鋼協網站的訊息,劉振江今天在一個會議場合表示,鋼鐵業2014年1、2月份行業的效益比前兩年更差,1月份重點統計單位又出現了虧損,一個月內虧損10億元,企業虧損面達到43%,創歷史新高。2月份的情況也不好,“今年一季度可能是鋼鐵行業進入新世紀(行情,問診)以來效益最差的一季度。這個信號很強烈,這個信號給企業的感覺是現在才開始或真正進入冬天。

(3)廣西將通過控制用地指標等方式,進一步收緊產能過剩行業投產的“緊箍咒”。其中將對鋼鐵、水泥、電解鋁、平板玻璃、船舶等行業項目用地采取“一刀切”。

(4)現貨方面,螺紋鋼現貨市場整體企穩,上漲地區增多,全國25個主要市場HRB400 20MM螺紋鋼平均價格3282元/噸,與前一日價格相比漲4元/噸;

(5)原材料方面,有所反彈。青島港61.5%pb粉礦價格為710-720元/濕噸,與前一日相比漲10元/噸;普氏指數110.25美元/噸,與前一日相比漲1.25美元;唐山二級冶金焦1160-1210元/噸,與前一日相比持平。

規則分析

上周五rb1410合約探底回升,寬幅震盪調整。天氣轉暖,工地開工率上升,終端需求有望改善,利於穩固市場信心,支撐期價走強,但3290一線壓力暫獲確認,期價反彈受阻,整體空頭形態尚未破壞,考驗反彈動能,暫維持偏空思路不變,關注該線壓力有效性及現貨市場改善情況。操作建議:空單依托3260-3290區間謹慎持有。

上周五i1409合約探底回升,寬幅震盪調整。現貨市場詢盤增多,遠期現貨市場有所企穩,利於穩固市場信心,但天量庫存仍是壓制礦價的主要因素,加上鋼材市場尚未出現實質性好轉,期價仍存下行風險,暫維持偏空思路,關注740-750區間壓力有效性及鋼材市場回暖情況。操作建議:空單依托740-750區間謹慎持有。

公投入俄獲通過 貴金屬早盤再沖高

行情回顧

隔夜紐約COMEX-4月份交割的黃金期貨報收於1381.8美元/盎司,較前一交易日上漲0.68%,最低1368.2美元/盎司,最高1388.4美元/盎司。隔夜紐約COMEX-5月份交割的白銀期貨報收於21.46美元/盎司,較前一交易日上漲1.24%。

至周一連續交易時段收盤,上海黃金期貨主力合約au1406最高價273.40元/克,最低價270.30元/克,報收於271.30元/克,上漲0.63%。上期所白銀期貨上市主力合約ag1406報收於4306元/千克,上漲0.96%,最低4286元/千克,最高4388元/千克,成交激增至逾209萬手。持倉減少2122手,至430816手。

紐約商品交易所5月交貨的輕質原油期貨價格上漲0.67%,報收於每桶98.60美元。

歐美主要股市跌多漲少。道瓊斯工業平均指數下跌43.22點,收於16065.67點,跌幅為0.27%;納斯達克綜合指數下跌15.02點,報收於4245.40點,跌幅為0.35%;標準普爾500指數下跌5.21點,報收於1841.13點,跌幅為0.28%;德國DAX 30指數上漲0.43%,收報9056.41點;法國CAC 40指數下跌0.80%,收報4216.37點;英國倫敦金融時報指數下跌0.40%,收報6527.89點。

市場要聞和經濟數據

1、 烏克蘭克里米亞全民公投結果在計票過半數宣布,公投最終投票率82.71%,贊成加入俄羅斯的選票占95.5%。

2、 美國3月密歇根大學消費者信心指數初值降至79.9,為去年11月以來最低,預期值為82.0。美國2月PPI年率+0.9%,低於預期及前值的+1.2%。

ETF持倉

截至3月14日,全球最大的黃金ETF--SPDR Gold Trust持倉量為816.59噸,較前一交易日增加3.29噸。全球最大的白銀ETF--iShares Sliver Trust持倉量為10164.74噸,與前一交易日持平。

操作建議

克里米亞入俄公投結果符合預期通過,西方集體威脅對俄開啟制裁,但溝通大門實時敞開。但料烏克蘭問題最終通過外交途徑解決可能存在,因此,市場風險情緒或會出現急轉。建議投資者追多謹慎,伺機開空為主。操作上,暫時觀望,左側交易者參考黃金1400-1410、右側交易者參考1330-1350區域,一旦觸及回落或有效擊穿,拋空白銀為主。

風險未全釋放 滬銅震盪下跌

周五LME 三個月期銅震盪上行,LmeS_銅3 開於6410.50點,最高6498.25點,最低6386點,成交18794手,持倉28.2萬手,報收於6463點。

周五晚間時段滬銅主力合約1405跳空高開於44860 元/噸,開盤后震盪下跌,收盤上漲0.54%至44590 元/噸。上海電解銅現貨報價升水30至升水150,平水銅成交價格44250-44300元/噸,升水銅成交價格44280-44400元/噸。

經濟數據方面:

1. 美國密歇根大學3月14日公布的數據顯示,美國3月密歇根大學消費者信心指數初值降至79.9,為2013年11月以來最低,預期值82.0;3月密歇根大學現況指數初值升至96.1,預期值95.8;3月密歇根大學預期指數初值降至69.4,亦為2013年11月以來最低,預期值73.0。

2. 中國人民銀行3月15日發布公告,宣布自本周一(3月17日)日起,將人民幣兌美元即期匯價水平允許波動范圍由原先的中間價上下1%擴大到2%。此前,在自2012年4月16日時,人民幣匯率波動幅度被由0.5%擴大為1%。

3. 美國地質調查局稱,智利西北部太平洋(行情,問診)海岸連續發生兩次7.0級地震,其中一次震源深度32千米,震中距智利北部城市Iquique 70公里。Iquique為智利塔拉帕卡(Tarapaca)大區的首府,也是智利重要的港口城市。

4. 江西銅業(行情,問診)副總經理吳育能周五表示,中國大型銅煉廠計劃將精煉銅出口量提升至原來的三倍,並且在考慮減少產量,因目前國內價格低迷。

庫存方面,LME 銅庫存減少1975噸至251300噸;上海期貨交易所銅周庫存增加5977噸至213297噸。

操作建議,訊息面上,中國冶煉廠正考慮減產。基本面上,雖終端需求仍未有效釋放,供應壓力並未減輕,但基差也有所好轉,進口溢價持續下滑,進口壓力緩解。操作上,中線空單繼續持有,短線波段操作。壓力45300,支撐44300。

利空因素逐漸消化 倫鋁低開收跌

上周五LME市場收盤各品種漲跌互現。因中國經濟數據不及預期的利空影響,LME三月鋁期價小幅低開,但由於近期庫存的連續下降以及國際市場出現逢低買盤支撐,限制了下行空間。國內滬鋁夜盤震盪持平,依然處於年內低點附近。周末烏克蘭局勢愈發緊張所帶來的不確定性持續增強。今日滬鋁期價或以震盪為主,關注現貨價格的調整方向。

截止收盤,LME三月鋁收於1739美元/噸,下跌1.39%;滬鋁1406上周五收於13145元/噸,下跌0.53%,夜盤收於13155元/噸,上漲0.08%;上海A00鋁現貨均價12670元/噸,下調30元/噸。

經濟數據面:美國方面,美國2月PPI年率+0.9%,預期+1.2%,前值+1.2%。美國3月密歇根大學消費者信心指數初值79.9,為11月份來最低,預期82.0,前值81.6。歐洲方面,歐元區第四季度季調后就業人數季率+0.1%,為2011年第二季度以來首次增長,前值持平。英國1月對歐盟貿易帳-58.03億英鎊,前值由-55.19英鎊修正至-53.41億英鎊。德國2月CPI終值年率+1.2%,預期+1.2%,初值+1.2%。國內方面,中國人民銀行發布公告,決定擴大外匯市場人民幣兌美元匯率浮動幅度。自2014年3月17日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%,即每日銀行間即期外匯市場人民幣兌美元的交易價可在中國外匯交易中心對外公布的當日人民幣兌美元中間價上下2%的幅度內浮動。

庫存方面:LME鋁庫存減少11525噸,至5243700噸;上海期貨交易所鋁庫存減少38987噸,至567180噸。

操作上:滬鋁1406合約偏弱震盪,日內區間13100-13250元/噸。

==金融期貨板塊分析==

市場風險偏好較低 短期市場較難走強

訊息面,證監會新聞發言人張曉軍表示,目前《優先股試點管理辦法》制定工作基本完成,將在合適時機推出。同時,證監會將繼續與MSCI明晟公司進行積極溝通,並做好與外匯、財稅等部門的溝通協調工作,共同促進A股納入MSCI新興市場指數事宜早日取得實際成效。中國人民銀行表示,央行決定擴大外匯市場人民幣兌美元匯率浮動幅度,自2014年3月17日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%。針對房地產市場的行政性調控手段正在拉開退場的序幕。盡管“限購政策”的退出尚無時間表,但作為2010年以來另一項最具代表性的行政性調控手段——城市年度房價控制目標將從2014年開始退出樓市調控手段的“政策儲備”序列。

昨日上周滬深股市及期指各合約周一大幅下挫之后呈低位震盪態勢,滬指在周三創出新低1974點之后開始抵抗下跌,圍繞2000點反復震盪,滬深300指數2100點關口失而復得,中小板和創業板跌幅也呈探底回升態勢。

期指方面,近兩周,期指各合約對滬深300指數貼水幅度持續擴大,市場預期亟待改善。上周五收盤,各合約對滬深300指數由近及遠放分別貼水22.84點、39.84點、50.44點和63.4點,由於IF1403合約本周五將迎來交割,其貼水幅度有所收窄,但四合約對滬深300指數貼水幅度依然較大,理論上均存在一定的期限套利空間。持倉方面,上周期指總持倉量總體維持在較高水平,周五收盤,期指總持倉量較前一交易日減少2140手至129084手,主力IF1403合約持倉減少8535手至71412手,IF1404合約較前一交易日增倉5596手至22381手。中金所公布的主力前20名會員數據顯示,上周五主力IF1403合約前20名多空較前一交易日分別減倉4941手和5200手至47440手和52192手,凈空持倉回落至4752手,IF1404合約前20名多空較前一交易分別增倉4933手和4696手,凈空持倉為528手,IF1406合約前20名多空較前一交易日分別為17697手和21561手,凈空持倉為3864手,三合約前20名凈空持倉總和為9144手,短期做空能量釋放充分。

近期,烏克蘭局勢繼續發酵、國內外經濟數據低於預期,全球市場走弱,A股持續下挫,市場情緒較為悲觀。很快新股發行將再度重啟,而目前市場本身存量資金不足、增量資金進場意愿較弱,A股供求失衡仍較嚴重,因此未來一段時間大盤難言樂觀。另一方面,年報陸續發布,黑天鵝事件頻發,風險偏好降低,市場做多信心和量能較弱。短期來看,即便技術上存在反彈的需求,如果沒有實質性利好刺激,市場也較難企穩走強,繼續尋底仍是大概率事件。本周滬深300指數波動參考區間 【2050,2150】。

操作上,關注主力IF1403合約2100點關口得失,輕倉短空為主,嚴格設置止損。

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇