南華期貨-農產品日報-140326

鉅亨網新聞中心

農產品(000061,股吧)今日行情綜述:

今日農產品中油脂和雞蛋有亮點。連豆期價繼續底部震盪,日內偏空思路為主。豆粕遠月合約3400的壓力仍壓制期價,3350之下多單可趨勢性離場。菜粕目前基本面好於豆粕,但2500的壓制仍需密切關注。豆油1409有上沖布林頻道中軌的跡象,前多可依托6800謹慎持有。國內棕櫚油繼續好於外盤,可以十日線為多空分水嶺上多下空操作。菜油由於拋儲的風險猶在,多單需設置好6950一線止損。白糖主力合約期價在4650一線遇到較強壓力,短期震盪難免,預計明日期價運行區間為4580-4650。玉米繼續關注2380-2330的震盪區間,保持偏多思路。雞蛋上漲行情延續,操作上順勢而為。棉花繼續關注均線系統技術壓力,偏空波段思路為主。鄭麥關注后期反彈強度,操作上建議逢低買入為主。早秈稻近期趨勢並不明顯,建議投資者觀望為主。

農產品操作建議提示

目錄

1、行情解讀與操作提示

1.1 行情解讀

2、統計數據關注

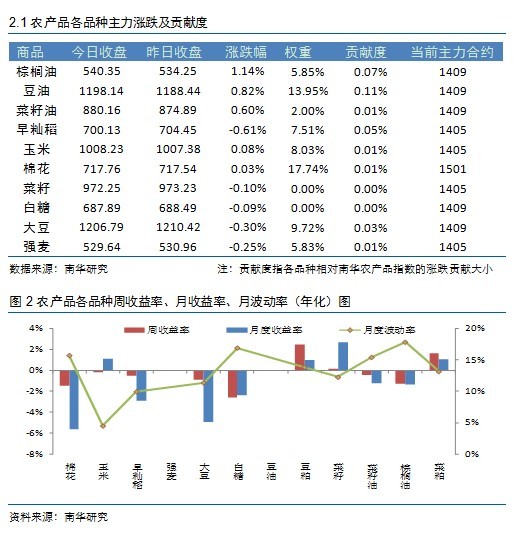

2.1農產品各品種主力漲跌及貢獻度

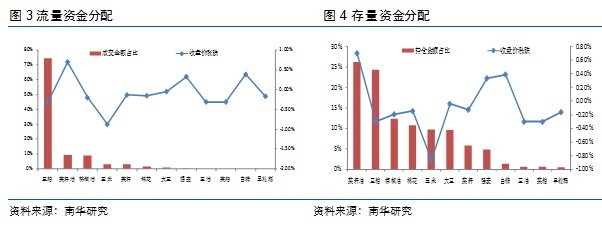

2.2 農產品品種資金內部流向

3、基本面數據關注

3.1品種現貨數據

3.2 價差數據關注

圖1、南華農產品指數量價走勢圖

數據來源:南華研究

1、行情解讀與操作提示

1.1 行情解讀

豆類:豆粕上下難行 菜粕有望回暖

資訊:美國informa經濟公司周二發布的一份報告顯示,2014/15年度美國大豆和玉米播種面積將低於早先預期。informa最新預測2014/15年度美國大豆播種面積為8120.4萬英畝,低於該機構1月份預測的8126.4萬英畝。不過仍然高於2013/14年度的實際播種面積7650萬英畝。informa預測2014/15年度美國玉米播種面積為9302.9萬英畝,也低於早先預測的9331.9萬英畝,也低於2013/14年度的實際播種面積9540萬英畝。

由於國內進口大豆壓榨虧損嚴重,且養殖業處於低谷,后期豆粕需求仍不樂觀,國內進口廠商不斷前期采購訂單。近三日國內廠商有4-6船南美大豆轉賣到了美國,加上原來的2船,共有6-8船大豆從南美轉賣到了美國;另外,中國近期取消或推遲船期的南美大豆有20多船。三季度我國進口大豆到港量將之前預估明顯減少。

據美國農業部(usda)署期3月24日的參贊報告顯示,2014/15年度(10月到次年9月)馬來西亞毛棕櫚油產量可能與上年保持穩定,約為1920萬噸。報告預計2014/15年度馬來西亞棕櫚油出口量為1760萬噸,略低於上年的1780萬噸。國內用量預計為230萬噸,高於上年的210萬噸。報告預計2014/15年度馬來西亞棕櫚油期末庫存為170萬噸,與上年持平。

行情走勢:大豆周二上漲,因受助於技術性買盤和擔憂美國供應緊張。美豆基本面目前仍屬多空交織,由於中國的壓榨業的虧損不斷有美豆洗船的訊息傳出,但美豆庫存偏緊又不斷支撐期價底部。對於本月月底即將出臺的種植意向報告,informa雖調低預測數值,但仍高於去年種植面積。技術形態顯示期價短期仍處於震盪走勢。

連豆期價繼續底部震盪,尚無企穩跡象,4380為期價的短期壓力位,日內偏空思路為主。豆粕本周庫存環比減少10萬噸至78.8萬噸,且未執行合同也增加了30萬張,說明需求有一定回暖,但現貨報價仍維持在3450-3750元/噸未有大漲,生豬價仍未走出低谷,因此豆粕不具備大幅續漲條件,遠月合約3400的壓力仍壓制期價,3350之下多單可趨勢性離場。菜粕目前基本面好於豆粕,因天氣回暖將使得水產備貨開始,但由於豆粕的弱勢拖累, 2500一線的壓制仍需密切關注。

今日油脂均報收陽線。由於養殖業的不景氣,粕弱油強的輪動使得豆油近兩日走勢相對較好,今日站上十日均線,預計短期會上補之前的跳空缺口,且有上沖布林頻道中軌的跡象,前多可依托6800謹慎持有。馬盤棕櫚油昨日低位報收陽線,但改變不了回調的節奏。船運調查機構its和sgs數據顯示出口量繼續下降,尤其對中國的出口亦有下降。國內棕櫚油繼續好於外盤,但預計只是回調之中的反抽,基本面並無太多向好,可以十日線為多空分水嶺上多下空操作。菜油期價在7000整數關口反復糾結,今日雖報收陽線但仍未站穩,可在期價站穩后日內介入多單或加倉,但由於拋儲的風險猶在,需設置好6950一線止損。

棉花:外強內弱格局深化

美棉高位寬幅震盪,主力05合約期價收復前日調整失地創出兩年來新高,上行趨勢保持良好。鄭棉市場延續低位震盪整理走勢,早盤一度受隔夜美盤小幅高開,但全日疲態依舊,均線系統空頭排列特征明顯,技術壓力沉重。操作上,繼續關注均線系統技術壓力,偏空波段思路為主。

白糖:尾市空頭打壓,鄭糖增倉收跌

今日上午廣西主產區現貨報價基本持平,中間商報價區間在4540-4580元/噸,成交情況依舊不樂觀。進口加工糖報價也持穩,除個別廠家成交稍有好轉之外,其他成交均偏清淡,山東星光報價維持在4850元/噸。國內市場鮮有新訊息的指引。國際方面,近日市場對於厄爾尼若的關注度出現極大的提升,有機構認為,其形成了對於15/16榨季的糖產量將形成較大的影響。另外,全球第二大食糖出口國——泰國,近期也遭遇到了干旱天氣的侵襲。據泰國農業經濟辦公室稱:泰國目前的干旱天氣或將持續至5月播種季節,這將損及作物的產出。

受到隔夜外盤的影響,鄭糖期貨早盤小幅高開並維持高位盤整的走勢,尾市期價連續兩波跳水行情,終盤收跌。技術上看,主力合約期價在4650一線遇到較強壓力,但是向下動能亦然有限,短期震盪難免。預計明日期價運行區間為4580-4650,短線操作為宜。

玉米:市場訊息寡淡、行情走勢平緩

玉米:當前,臨儲托市收購逼近6000萬噸,市場仍由政策市引導。當前東北潮糧消耗大半、自然晾曬糧源上市還需等待半個月左右時間,東北產區出現階段性缺貨現象,價格趨強。飼料養殖方面仍難樂觀,東北地區豬價向5.0元/斤下滑,母豬的淘汰量並未出現明顯拐點,仔豬價格保持較高水平。短期內生豬養殖扭虧為盈的可能性很小。玉米下游的深加工不見起色。當前,玉米行情雖有臨儲支撐,但是下游需求不暢,抑制玉米上漲空間。隨著更換主力合約,玉米1405合約午后突然受資金推動大幅拉升,盤中急速拉升30點,尾盤持倉恢復正常,繼續關注2380-2330的震盪區間。操作上,保持偏多思路。

麥稻:強麥遇60日均線嬌羞回撤,秈稻滾刀肉繼續橫盤

資訊:1)河北石家莊地區小麥價格小幅下降,當地容重750g/l糧庫小麥出庫價1.31元/斤,大型面粉廠收購1.33元/斤,下降0.5分/斤,60粉出廠價3160元/噸,下降20元/噸,麩皮1740元/噸,下降80元/噸。山東淄博市場小麥市場價格下降。當地四等容重、水分13%小麥貿易商收購價1.24元/斤,面粉廠收購價格在1.27元/斤,周比下降2分/斤。當地特一粉(出粉率65%)出廠價3200元/噸,麩皮出廠價1800元/噸,二級次粉出廠價2000元/噸。河南新鄉地區小麥價格基本持平,當地容重三到四等小麥貿易商收購價1.275元/斤,面粉廠小麥收購價1.305元/斤,周比保持穩定。 2)3月26日齊齊哈爾地區粳稻價格繼續上揚,圓粒水稻收購價格在2900元/噸,出米率在67-68%,水分15.5%以內,長粒水稻收購3100元/噸,63%出米率,周比上漲100元/噸,油糠出廠90元/百斤。吉林白城地區農戶圓粒稻谷銷售殆盡,價格趨強,出米率65%長粒稻收購3100元/噸,大米出廠4440元/噸。

操作建議:鄭麥主力合約1405受60日均線壓制繼續回探,回踩五日均線,技術上已經突破前期技術阻力位,關注后期反彈強度,操作上建議逢低買入為主。早秈稻1405今日繼續橫盤震盪,收一小陰線,近期秈稻趨勢並不明顯,建議投資者觀望為主。

雞蛋:1409合約再創上市以來的新高

雞蛋期貨,今日全國主產區雞蛋價格小幅上漲,均價7.73元/公斤,環比上漲0.03元/公斤,其中山東地區均價最高7.98元/公斤,遼寧地區均價最低7.50元/公斤。整體看,本周現貨市場雞蛋價格繼續上揚,一方面是因為臨近清明節小長假,下游備貨比較積極;另一方面,去年禽流感疫情比較嚴重,蛋雞的存欄量減少,導致目前現貨市場供應稍顯緊張。近期雞蛋市場的基本面情況出現暫時的好轉,價格持續上揚,對於期貨市場也產生積極的影響。從雞蛋期貨主力合約1409的走勢看,今日開盤稍有回調,之后一路走高,最高至4642元,創上市以來的新高,之后期價一直運行在4600元上方,技術上,上漲行情延續,操作上,順勢而為。

[NT:PAGE=$]

2、統計數據關注

2.1農產品各品種主力漲跌及貢獻度

2.2 農產品品種資金內部流向

3、基本面數據關注

3.1品種現貨數據

[NT:PAGE=$]

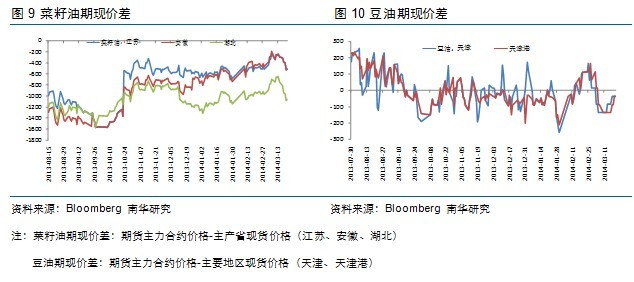

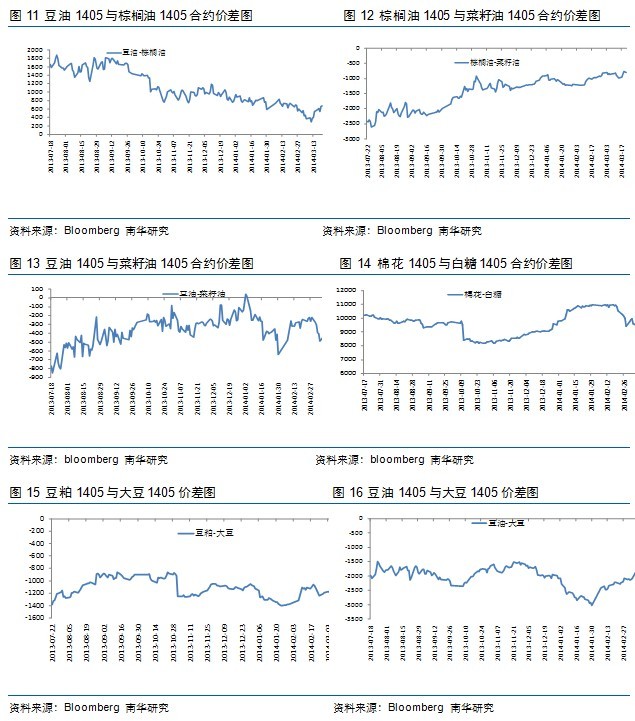

3.2 價差數據關注

a:期現價差

b:跨品種價差

[NT:PAGE=$]

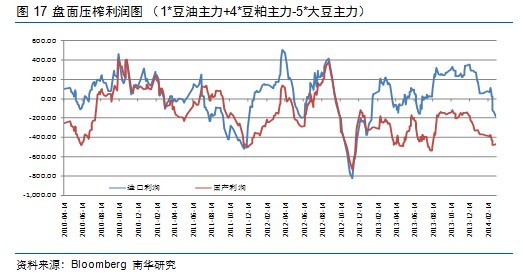

圖17 盤面壓榨利潤圖 (1*豆油主力+4*豆粕主力-5*大豆主力)

c:跨市價差

免責申明

本報告中的資訊均來源於已公開的資料,盡管我們相信報告中資料來源的可靠性,但我公司對這些資訊的準確性及完整性不作任何保證。也不保證我公司所做出的意見和建議不會發生任何的變更,在任何情況下,我公司報告中的資訊和所表達的意見和建議以及所載的數據、工具及材料均不能作為您所進行期貨買賣的絕對依據。由於報告在編寫時融入了該分析師個人的觀點和見解以及分析方法,如與南華期貨公司發布的其他資訊有不一致及有不同的結論,未免發生疑問,本報告所載的觀點並不代表了南華期貨公司的立場,所以請謹慎參考。我公司不承擔因根據本報告所進行期貨買賣操作而導致的任何形式的損失。

另外,本報告所載資料、意見及推測只是反映南華期貨公司在本報告所載明的日期的判斷,可隨時修改,毋需提前通知。未經南華期貨公司允許批準,本報告內容不得以任何范式傳送、復印或派發此報告的材料、內容或復印本予以任何其他人,或投入商業使用。如遵循原文字意的引用、刊發,需注明出處“南華期貨公司”,並保留我公司的一切權利。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

2

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇