【湯祚楚(化工組)】需求或將回暖,lldpe震蕩偏強

鉅亨網新聞中心

需求或將回暖,lldpe震盪偏強

寶城期貨湯祚楚

摘要:

●在新增產能釋放以及石化企業下調出廠價格的影響下,lldpe期價前期大幅回落。雖然下游企業庫存保持低位,但是宏觀經濟欠佳,下游采購積極性不高,lldpe期價何去何從成為市場關注的焦點。

● 7月m2同比增速從 6月份的14.7%收縮至 13.5%,新增社會融資規模更是降至 2730 億元。由於基數效應以及貨幣基金快速發展加大季節性時點的波動,7月份的金融數據大幅低於市場預期。但是合並6、7月份的貨幣供應量和社會融資規模數據,同比增速與今年5月份相比還是比較平滑的。

●受到多因素制約,近期國際油價弱勢下行。由於美國市場供給充裕,加之夏季季節性需求不及預期,市場供需矛盾加劇。金融屬性上看,由於美國經濟復甦態勢良好,美元指數表現強勢,原油價格進一步承壓。

●低價煤制聚乙烯貨源的沖擊,使得老牌石化企業以降價促銷來應對。目前下游原料庫存普遍偏低,何時備貨補庫有望成為行情結束調整的轉折點。短期來看,市場仍將處於調整期。不過目前期現價差仍然倒掛明顯,做空的空間相對有限,lldpe以震盪偏強思路操作。

一、行情綜述

1、盤面行情

圖1 主力1501價格日k線走勢圖

(數據來源:博易大師)

lldpe期價本月在新增產能釋放以及石化企業下調出廠價格的影響下,lldpe期價大幅回落。雖然下游企業庫存保持低位,但是宏觀經濟欠佳,下游采購積極性不高,lldpe期價何去何從成為市場關注的焦點。

2、現貨市場行情分析

月初以來國內pe市場價格震盪下跌,整體處於下滑趨勢。部分石化價格陸續調整,加之低價煤制聚乙烯的沖擊,市場悲觀氣氛彌漫,商家繼續積極跟隨讓利出貨。不過下游需求啟動緩慢,剛需成交為主,采購積極性不高,實盤成交欠佳。近期國內pe市場價格漲跌互現,成交放量不足。下游需求仍未見明顯好轉,加上上游庫存高企,石化企業降價促銷為主。

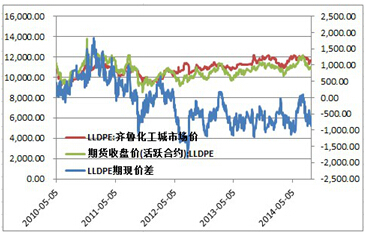

圖2 期現價差走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

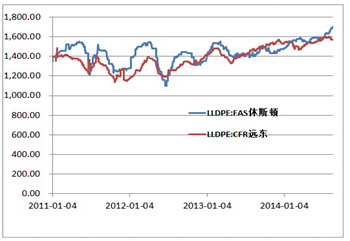

圖3 國際市場現貨價格走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

二、上游市場走勢分析

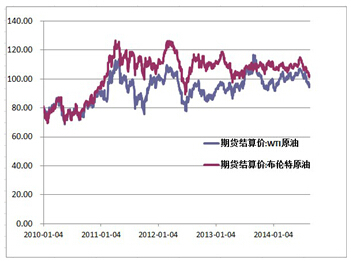

1、原油價格弱勢震盪

受到多因素制約,近期國際油價弱勢下行。由於美國原油產量增長,美國市場供給充裕,且減少了原油進口需求。加之夏季季節性需求不及預期,中國經濟走弱在一定程度上拖累市場需求,市場供需矛盾加劇。金融屬性上看,由於美國經濟復甦態勢良好,美元指數表現強勢,原油價格進一步承壓。目前原油市場供需面疲軟態勢暫無明顯改觀,短期內原油期貨將繼續承壓。不過布倫特原油受到伊拉克和烏克蘭緊張局勢的支撐,跌勢將受到限制。

圖4 國際原油期貨價格走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

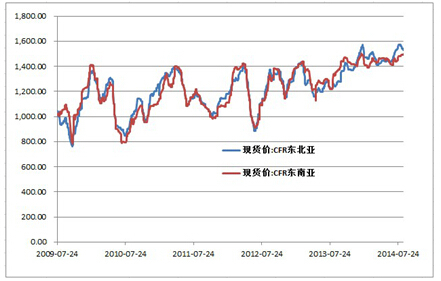

2、乙烯回調壓力加大

亞洲乙烯方面,目前乙烯市場需求疲軟,終端企業生產利潤不佳,不得不降低開工率。目前下游難以負擔高價乙烯,但因為供應短缺,乙烯價格仍維持偏高震盪。后期下游企業或繼續被動降負荷,以進一步減少損失,屆時乙烯價格下行壓力加大。

圖5 亞洲乙烯現貨價格走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

三、現貨供需面分析

1、供給壓力增大

7 月以來,延長中煤、中煤榆林煤制烯烴裝置投產,合計 90萬噸的全密度裝置運行情況良好,並且已經向市場供應合格品。目前兩套裝置開工率保持較低水平,大概在7成左右,后期開工率仍然有提示的空間。近期裝置檢修來看,大慶石化、撫順石化、揚子石化、蘭州石化等企業均有裝置檢修。但是裝置檢修導致的供給下降難以抵擋新增產能的投產,加之進口量陡增,導致短期市場供應壓力增大。且由於成本低廉,煤制烯烴企業依靠低價搶占市場,油制烯烴石化企業不得不頻繁下調。目前整體市場交投冷清,去庫存難度較大,現貨市場表現低迷。

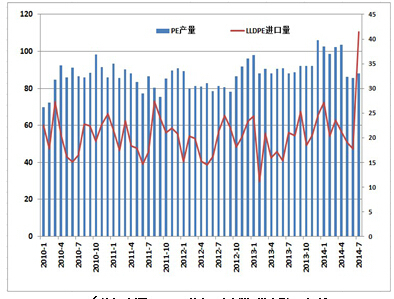

圖6 國內pe產量及進口量走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

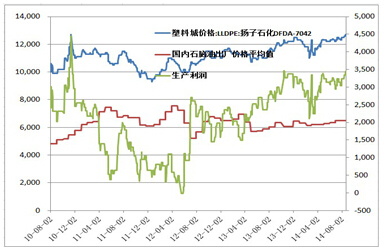

圖7 國內lldpe生產利潤走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

2、下游需求或回暖

受前期煤化工沖擊,石化和貿易商加快讓利出貨,貿易商和下游企業庫存仍維持低位。 8月份是歷年來的下游備貨季,目前並未看到集中備貨的情況。不過下游剛需正在緩慢恢復,訂單有所好轉,貿易商以及下游企業的補庫行情或將啟動。從整個社會庫存的變化水平來看,由於新增產能的釋放以及下游補庫積極欠佳的影響,pe社會庫存水平回升。截至2014年8月16日,國內pp、pe主要市場總庫存回升,較上月底環比增加2.91%,與上年同期比增加0.8%。庫存結構上看,pe較上月底增加4.12%,比上年同期增加4.75%。

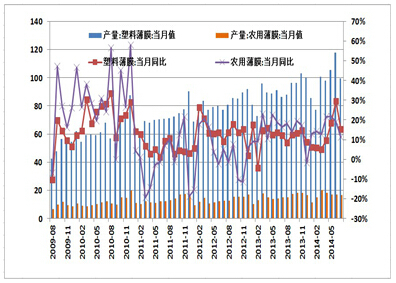

圖8 薄膜當月產量走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

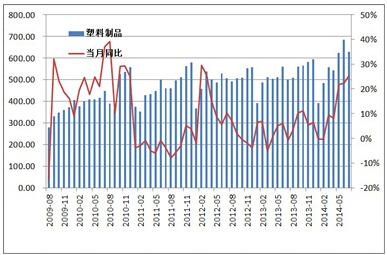

圖9 塑料制品當月產量走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

3、注冊倉單量增長

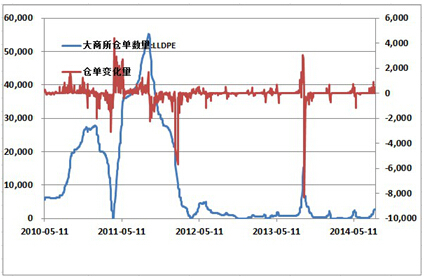

截止8月22日,大商所lldpe倉單數量為2612張。受到現貨市場走弱的影響,交易所注冊倉單量有所增長,但是與近月1409合約目前持倉量仍有一定距離。因此,lldpe倉單增加對於lldpe期價的沖擊很難持續。

圖10 大商所lldpe倉單數量走勢圖

(數據來源:wind資訊 寶城期貨金融研究所)

后市研判

在近期公布的宏觀和房地產數據影響下,商品期價形成比較大的下行壓力,lldpe也受到一定程度影響。目前原油市場供需面疲軟態勢暫無明顯改觀,短期內原油期貨將繼續承壓。不過布倫特原油受到伊拉克和烏克蘭緊張局勢的支撐,跌勢將受到限制。

低價煤制聚乙烯貨源的沖擊,使得老牌石化企業以降價促銷來應對。目前下游原料庫存普遍偏低,何時備貨補庫有望成為行情結束調整的轉折點。短期來看,市場仍將處於調整期。不過目前期現價差仍然倒掛明顯,做空的空間相對有限,lldpe以震盪偏強思路操作。

- 從6月延至9月?市場重估聯準會降息節奏

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇