【竇洪真 (焦煤焦炭組)】煤焦基本面疲弱 宏觀預期限制下行空間

鉅亨網新聞中心

一、 調研整體概況

6月23日至6月27日調研天津、唐山地區焦煤、焦炭運行情況,發現被調研的煤企、焦化廠,鋼廠、貿易商以及港口普遍對后市持悲觀態度。

大型煤企、焦化廠雖在持續虧損,但開工率依然高位,企業出貨並不困難,庫存也在正常范圍之內,但由於供給嚴重過剩,成本支撐下移,煉焦煤、焦炭價格一路下行,由於神華上周繼續下調焦炭價格50元/噸,本周唐山地區焦炭價格被迫下行20-30元/噸。

相比煤焦企業,鋼廠盈利在5月份有所好轉,企業開工率快速回升,預期6月份唐山及周邊鋼廠都能盈利,焦煤、焦炭需求上並不悲觀,但被調研的鋼廠對后期鋼材需求表示擔憂,預期鋼價仍將下行,焦煤、焦炭價格受鋼價壓制,也難以走高。

港口則表示受市場需求低迷,今年焦煤、焦炭出入庫量嚴重萎縮,天津港(600717,股吧)焦煤一個月的吞吐量還不及往年一天的數量。作為煉焦煤進口排名首位的京唐港今年也將難以達到預期目標。

大型貿易商今年在進口焦煤、噴吹煤數量上出現明顯萎縮,企業資金相對緊張,被調研企業認為市場弱勢在7月份可能繼續。

二、 產業鏈具體運行情況

1、鋼價運行仍有回落擔憂,對煤焦價格形成壓制

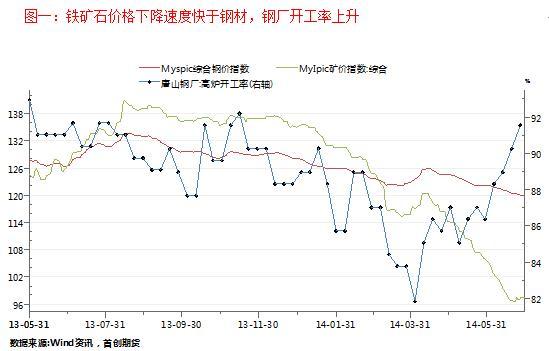

4月中旬以來,鐵礦石價格下降速度明顯快於鋼材價格下降速度,由於原料成本下降較快,唐山及周邊鋼廠在5月份幾乎都有盈利。進入6月份唐山地區高爐開工率快速回升,截至6月27日,唐山地區154高爐開工數達141個,比5月底的133個增加8個,高爐開工率從86.36%上升為91.56%。而一些大型鋼廠減產動能不足,自去年以來一直維持滿負荷運行。被調研企業分析稱,如果不維持滿負荷運轉,企業成本會更高。目前環保問題對大型鋼廠基本沒有影響,淘汰落后產能也是停小爐增大爐,總體供給仍在增加。

鋼材需求方面,首先,由於7、8月份進入高溫梅雨季節,鋼材終端需求將出現季節性下降;其次,目前國內並沒有像2008年奧運會以及2010年4萬億的大型工程建設計劃,國內投資增速持續下滑、房地產新開工面積連續大幅負增長,鋼鐵產業終端需求有回落擔憂;最後,由於主動去庫存化,國內鋼材出口以價換量,國際上,美國、韓國、東盟、俄羅斯、馬來西亞等國開始對國內出口鋼材展開反傾銷調查,再加上歐盟重啟鋼鐵產能,后期鋼材出口增幅將逐步回落。

總體上,供給增加需求回落使得鋼價后期仍有回落擔憂,對焦煤、焦炭價格將形成壓制。

2、獨立焦化企業無論虧損還是盈利都在維持高產量運行,焦炭出口仍難撐大局

目前產業鏈單一的獨立焦化企業普遍虧損,尤其是國有大型獨立焦化企業虧損更加嚴重,像唐山佳華煤化工公司,原是北京焦化廠2008奧運搬遷項目,目前產能330萬噸,開工率80-85%,由於產業鏈和副產品單一,目前每生產一噸焦炭虧損近200元,但由於財務成本費用較高,開工率大幅下降將會使焦炭噸虧更加嚴重,再加上目前企業出貨仍較為順暢,庫存正常,所以仍保持較高開工率。但是離著唐山佳華不足500處的唐山中潤煤化工公司確實另一番景象。

中潤目前焦炭產能220萬噸,擁有兩套干熄焦裝置,產業鏈延伸較為充分,擁有20萬噸焦爐煤氣制甲醇,20萬噸粗苯加氫精制項目。另外中潤在節能環保和循環利用方面的功課做得也非常到位,水處理每月能為中潤補充1萬噸淡水,煉焦產生的煤氣用於制甲醇,制甲醇過程中釋放出氮氣和氫氣,氫氣用於苯加氫項目,氮氣用於干熄焦裝置。干熄焦產生的蒸汽用於發電,目前能提供廠區65%的發電量,大幅節約了生產成本,再加上高階副產品,企業一直保持盈利狀態,目前煉焦裝置基本滿負荷運行。

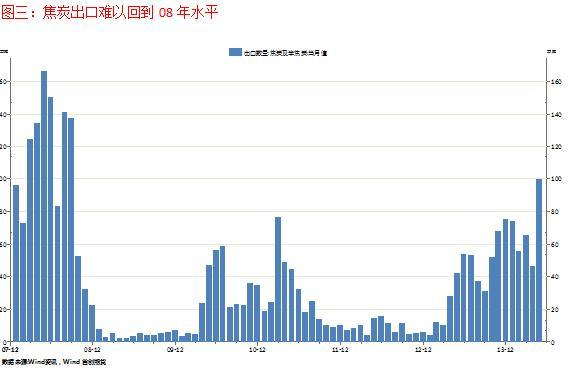

焦炭出口方面:由於日本補庫完畢,需求減少,印度鋼廠產量下降,對焦炭需求也出現回落,后期焦炭出口難以保持大幅增長,貿易商認為焦炭出口將無法恢復到2008年水平。

3、煤炭產能釋放較快,企業以價換量使得煉焦煤價格一降再降

唐山地區是鋼廠重要的聚集地,理論上,當地的煤企由於離終端需求更近,盈利情況應該較好。但是事實並非如此。以開灤集團為例,其主要生產比較稀缺的肥煤,產品上還有一定優勢,但是開灤集團盈利情況並不樂觀。主要原因有以下幾點:首先,其煤礦較老,目前要在井下1000多米深處作業,安全成本較高,采煤效率低,由於煤質特點,回收率也偏低,僅有30%-40%;其次,由於煉焦工藝改善,肥煤和主焦煤重要性下降,焦化廠可以利用性價比更高的煤炭配制出指標相同的焦炭。再者,由於交通運輸的迅猛發展,開灤集團的區位優勢也在下降。最後,也是最重要的因素是,由於內蒙地區煤炭產能增長較快,山西地區整合礦產能也在逐步釋放,市場上煤炭供不應求,內蒙和山西大型煤企由於成本較低,為降低庫存,采取以價換量的模式,使得煉焦煤價格一降再降,但是這種低價格下,神華、山焦仍有盈利,所以焦煤仍有下調空間。

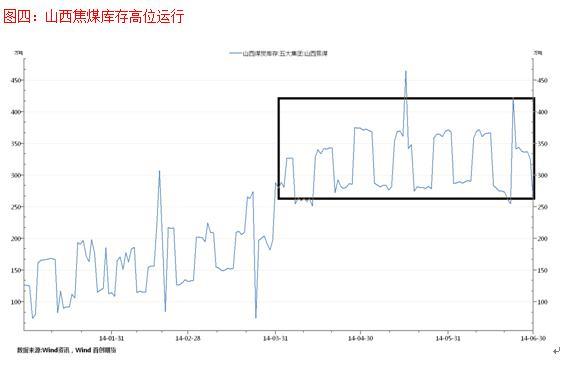

但是開灤集團作為老牌國有大型煤炭企業,其終端需求客戶比較穩定,目前庫存也屬正常水平,企業還肩負著8萬員工的社會責任,所以在虧損情況下,其減產、停產動能也不充足。目前停產的主要還是私人煤礦,但是小煤礦成本普遍偏高,停產較早。所以目前來看,該停產的都已經停產了,不停產的一時半會也停不了了,市場過剩局面仍將持續。

進口焦煤方面,國外焦煤雖然價格低廉,但國內焦煤反應性強度要好於進口焦煤,進口焦煤並不能完全替代內貿焦煤。另外由於信用證保證金的提高、人民幣的貶值,國內外差價的逐步收縮,內貿煤反倒擠占了部分進口焦煤市場,從進口數據也能看到,5月份煉焦煤進口數量環比下降9.1%,天津港目前一個月的出入庫量還不及往年一天的數量。港口業務人員普遍認為下半年焦煤進口量將難以大幅增長,這為國內焦煤騰出不少市場空間,但是進口煤就像是懸掛在國內焦煤頭上的達摩利斯之劍,市場價格一旦高企,進口市場又將活躍起來。

三、 總結

依目前產業鏈基本情況看,煤焦過剩供給加上鋼價下行壓力,壓制了煤焦上行空間,尤其是焦炭企業,在產業鏈中話語權較低,回款壓力較大,價格相對弱勢。但6月官方pmi繼續回升,匯豐pmi回到50榮枯線上,固定資產投資同比增速止跌反彈都緩解了市場對中國經濟增長的悲觀預期。市場寄希望經濟在三季度得到修復,這些預期也限制了煤焦的下行空間。短期煤焦仍將維持底部震盪,在經濟企穩確認前,反彈拋空規則依然較優。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇