鉅亨網新聞中心

國泰君安最新的規則報告認為,由於市場風險偏好的失衡,中國2013年主板創業板出現嚴重背離行情,這種現狀導致A股成為“勇敢者遊戲”。一方面,投資者在二級市場中追逐年回報率接近30%、甚至更高的標的。另一方面,藍籌股估值也在這個過程中被過分低估。

國泰君安表示,伴隨著去杠桿的加速,股市糾偏過程已經明確開啟,而能否有序打破均衡是“新估值常態”建立的重要前提。從國際經驗來看,美國次貸危機后股市重建的核心邏輯在於去杠桿,伴隨次貸資產的風險集中爆破和無風險利率的下行,美國股市一路走強,屢創新高。美股是建立“新估值常態”的范本。

國泰君安認為,A股在糾偏過程中孕育著難得的投資機會,風險溢價和無風險利率的雙雙下沉將帶來整個主板市場的估值中樞上升,在估值切換的過程中將享受超額收益。槍聲已響,轉身的不只是風險偏好,還有隨之而來的大盤藍籌股估值向常態的回歸。

失衡中孕育機會

失衡中孕育機會。索羅斯有句名言:“金融市場在不均衡中運轉造成市場參與者的市場預期與客觀事物出現不可避免的偏差,尋找市場中出現的過度非均衡傾向是發現投資機會的捷徑”,先從那場著名的匯率套利之戰說起。

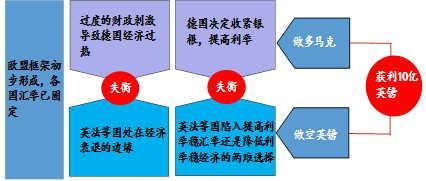

1990年,英國加入由西歐國家創立的貨幣體系,其后《馬斯特里赫特條約》的簽訂,標志著不可逆轉的固定匯率制形成,歐洲各國成了同呼吸共命運的兄弟。據說早在《馬斯特里赫特條約》簽訂之時,索羅斯已預見到歐洲匯率體系將會由於各國的經濟實力以及各自的國家利益而很難保持協調一致。

東德西德統一后,德國通過大規模財政開支幫助東德實現經濟追趕,但過度的刺激很快導致西德經濟過熱。然后,此時的英國、法國正處於經濟衰退的邊緣,歐洲經濟體內的失衡之勢日益突出。經濟的失衡帶來政策的失衡,德國央行決定收緊銀根、提高利率,而英法各國就進入了一個政策兩難困境:是降低利率就經濟於衰退之邊緣,還是提高利率以維持固定匯率體系?魚與熊掌不可兼得。

索羅斯敏銳地嗅到這其中的套利機會,做多德國馬克,做空英鎊。雖然德英兩國央行聯手反擊,終以外匯儲備耗盡宣告投降。經此一役,索羅斯大賺10億英鎊之巨。

數據來源:國泰君安證券研究

索羅斯投資實戰不過是其投資哲學的練兵。索羅斯哲學的基礎是“反身性”理論,意指資產價格由於雙重反饋機制而常常處在大幅失衡狀態,偏離會直至達到趨勢的拐點才朝相反的方向糾偏。投資即是尋找失衡狀態下的趨勢性市場。因而,失衡發生在哪,哪里便有投資機會,對沖套利不過是對失衡過度的糾偏。

對沖套利規則發展至今已千姿百態,有沖利率匯率的,有沖Alpha、Beta的,有沖久期凸性的,有沖增長率波動率的,但極少有人關注到另一個深刻影響定價並可以被對沖的對象:風險偏好。

索羅斯反身性理論的核心在於把握極端點與均衡點之間的動態變化過程,而運用於投資實踐的煩惱在於把握難以趨勢的反轉。其實,不論是在偏離均衡還是回歸均衡的過程中,只要把握準趨勢即可獲得超額收益,就像花旗集團前CEO普林斯所說:“只要還有音樂,就要起來跳舞,我們還在繼續跳”,直到最後到了趨勢的逆轉點,然后它開始朝相反的方向自我強化。而至於何時反轉,一是要有邏輯的支撐,二是要敏銳地察覺到逆轉的信號。1985年,索羅斯察覺到美國貿易赤字開始走低,這意味著美元貶值不會太遠,於是大舉做空美元,截獲頗豐。

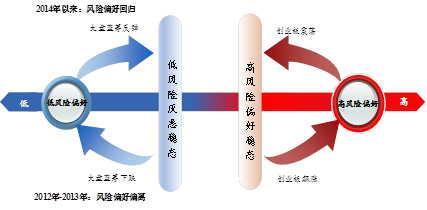

在2013年初開始,中國的主板創業板行情日益失衡,股價走勢背離背后是投資者風險偏好的失衡,這表現在風險價格中樞的震盪和創業板風險價格的長期溢價。然而,這種失衡不可能長期維持,投資者的風險偏好被擠到兩端是風險定價體系錯亂所致,而風險定價體系的錯亂又來自信托等非標資產的無序膨脹。而今,隨著剛兌打破后無風險利率的回歸,風險偏好已經進入由極端點向均衡點回歸的過程,A股市場中的風險價格洼地正在被填平。

非標杠桿下的偏好失衡

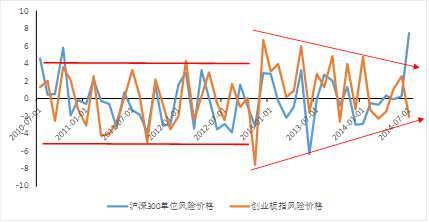

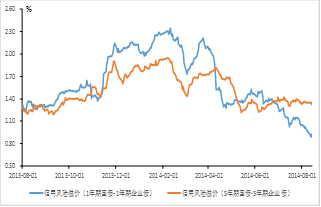

我們在上篇報告《風險價格是新抓手》中定義了風險價格的概念,用以表征風險偏好的變化。由圖2可以清晰地發現,2013年之前主板創業板市場投資者的風險偏好處於相對穩態。基於風險-收益的視角,在主板和創業板市場承擔同等大小的風險大體可以獲得同等大小的回報。然而2013年初開始,主板和創業板市場投資者的風險偏好急劇失衡:創業板市場投資者的風險偏好不斷攀升,無所畏懼;主板市場投資者的風險偏好不斷下降,謹慎至極,投資者的風險偏好滑向兩端。一如所有失衡一樣,主板市場和創業板市場之間風險價格的鴻溝在逐漸拉大。歷史積累下的鴻溝越大,留給未來套利的機會也便越大。

數據來源:國泰君安證券研究

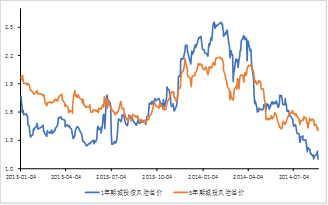

其實投資者風險偏好的失衡不僅表現在股票市場,同樣也表現在債券市場。早自2012年起,債市中高信用(低風險)評級債跌跌不休,而高收益(高風險)債卻一路上揚,連創新高,債市中投資者的風險偏好早在2012年起就發生失衡。而從整個大類資產的角度看,11年來信托、理財等非標資產的收益率一路走高,而股債等標準化資產卻相對低迷。不論是大類資產還是各資產類別內部,風險收益失衡的狀況相繼發生,全市場的風險定價結構發生扭曲。

為什么會是出現這樣的?我們認為這是非標資產加杠桿后再去杠桿化下的一系列連鎖反應。2011年,隨著08年3年期貸款的相繼到期,企業的融資需求卻是剛性的,於是訴諸影子銀行體系融資,信托、票據、委派貸款等非標資產迅速膨脹,收益率也居高不下。在這個過程中,高風險偏好投資者由股市債市轉向非標資產,於是我們看到滬深兩市市值雙雙出現下降。

數據來源:國泰君安證券研究

由於“隱性擔保”和“剛性兌付”,非標資產的高收益率帶來了一個副產品:全社會的無風險利率上升。對於高風險偏好者而言,股市中能與非標資產拼收益的只有可以不斷講故事夢未來的創業板,紛紛加入加強版的“勇敢者遊戲”,無風險利率的提升進一步抬升了高風險偏好者的風險偏好。然而,在這個非標資產膨脹導致的表外加杠桿的過程中,低風險偏好者感知到的是整個經濟體系統性風險的上升,於是,低風險偏好者的風險溢價隨之上升,大盤藍籌股持續低迷。這便是整個全市場風險定價體系扭曲,投資者風險偏好失衡背后的根源所在。

他山之石:美國股市反彈的啟示

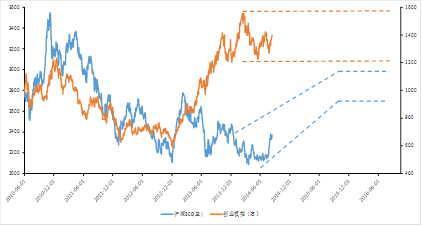

相似的故事在美國已有上演,只是在不同的時間。2004年開始美聯儲進入加息周期(中國2010信貸緊縮),次級貸款開始出現爆發式增長(中國的影子銀行類似美國次貸),美國式非標資產進入快速加杠桿周期。2005年開始,美國股票債券市場內部也反映出高風險行情的特征,國債及高等級信用債明顯跑贏低等級信用債,而美股市場上的小市值股票也明顯跑贏標普500指數。整個金融市場的失衡在此時已凸顯,經CDS、CDO等金融創新工具包裝或美國政府信用背書(隱性擔保)后,這種失衡進一步放大,推升了整個金融體系的系統性風險,直至危機爆發,股市飛流直下。

數據來源:國泰君安證券研究

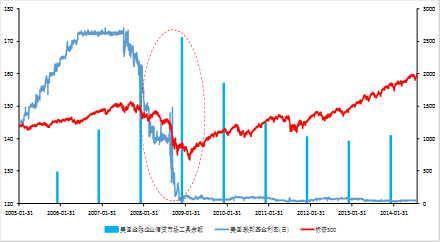

危機之后,美國開始了去杠桿的進程。在貝爾斯登、雷曼兄弟相繼倒塌后,美國金融體系對次級貸款迅速出清,金融機構杠桿率從危機之初的約27 倍降至目前的約20 倍,僅與20 世紀70 年代中后期的水平相當,金融機構的去杠桿化快速完成。同時伴隨著聯邦基金利率的快速下滑,美國的金融市場率先康復,在恢復到危機前水平后接連創下新高。

從圖5中可以發現,美國的股市反彈拐點與利率拐點、金融體系去杠桿拐點三期疊加,背后的邏輯正是去杠桿、利率下行帶來的估值修復。這也正是中國正在發生的事情,只是中國的去杠桿不是以美國那種猛烈的方式,而是“在風險可控的前提下,有序打破剛性兌付”。

糾偏槍響--去杠桿,降利率

物極必反,否極泰來,失衡走到極點便是回歸的開始。非標擴張帶來的無風險利率高企是市場風險偏好失衡的症結所在,於是從哪跌倒,從哪爬起,風險偏好要回歸常態,首先要從降低無風險利率開始。而第一槍,正是指向了非標資產。

第一槍:信用違約事件爆發

早在2013年,金融去杠桿的警報已經拉響,只是彼時市場還未能完全理解政策當局的意味深長。2013年3月,銀監會發布《中國銀監會關於規範商業銀行理財業務投資運作有關問題的通知》(8 號文)對非標理財業務進行規範,意在促使商業銀行同業業務去杠桿、斬斷銀行非標業務的擴張沖動。2013年6月,央行導演的錢荒實質是一次壓力測試,折射出中國貨幣政策的邏輯正在發生變化。2014年1月,國務院辦公廳發布的《關於加強影子銀行業務若干問題的通知》,進一步確認了政府整頓影子銀行實現去杠桿化的態度。但這些都未引起市場的足夠警覺,無風險利率依然處在高位,直至2014年一系列信用違約事件接踵而至。

數據來源:中國信托業協會,國泰君安證券研究

隨著非標資產的風險暴露,“剛性兌付”和“隱性擔保”被打破,無風險利率下滑的趨勢逐漸顯現並在二季度得到確認。無風險利率的下滑進而帶來風險偏好的回升,因為加杠桿過程中的風險偏好失衡即源於無風險利率的上升,而今去杠桿化的實質性進展自然會糾正扭曲的風險偏好。伴隨著第一聲槍響,主板中以“招保萬金”和四大行為首的龍頭藍籌股迎來第一輪行情。

第二槍:PSL推出

非標爆破的第一槍讓市場看清了方向,而第二槍PSL的推出讓市場堅定了利率下行的趨勢。7月21日央行對國開行萬億PSL(抵押補充貸款)貸款獲得證實,投放給國開行的一萬億元PSL,久期為3年,利率為4.5%,這不僅低於中長期利率水平,也低於1年期國開債發行利率。隨后,國務院總理李克強7月23日主持召開國務院常務會議,部署多措並舉緩解企業融資成本高問題。7月31日,央行14 天正回購中標利率首度下滑10bps 至3.7%,逆回購的“量縮價跌”體現當前階段央行新的貨幣政策思路,下調利率的方向得到進一步確認,有色、鋼鐵為主的早周期行業迎來反彈行情。

萬億PSL的推出在短期視角被市場理解為穩增長考慮下的微刺激加碼,而穩增長解讀也將帶來風險偏好的回升。典型的案例是12年希臘政府推出PSL后,國別風險溢價以此為拐點進入下行頻道。

第三槍:7月金融數據緊縮

7月新增信貸數據大幅低於預期,有市場解讀認為這是貨幣政策轉向的開始,我們認為這一數據反而證明了政府去杠桿化的決絕。如果央行在此時向市場再來一次貨幣放水,這無疑會使商業銀行的資產設定再一次向非標端擴張,而這一偏弱的信貸數據確鑿無疑地表面商業銀行的風險認識在不斷提升,商業銀行的資產設定將從非標端進一步回歸到信貸端,去杠桿化的路徑進一步清晰。

以上就是我們關於風險偏好從失衡到糾偏的分析,歸納起來如圖11所示。從極端點到均衡點到的回歸過程中孕育著難得的投資機會,風險溢價和無風險利率的雙雙下沉將帶來整個主板市場的估值中樞上升,在估值切換的過程中將享受超額收益。槍聲已響,轉身的不只是風險偏好,還有隨之而來的大盤藍籌行情。

藍籌花開,一份守候多時的期待。花開堪折直需折,莫待花無空折枝。

上一篇

下一篇