上周券商共成立2款資管產品 環比下跌超6成

鉅亨網新聞中心

一、 發行及成立概況:

1、券商資管產品發行及成立情況

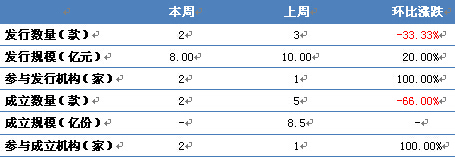

據用益信托工作室不完全統計,本周僅有2家券商參與發行了2款產品,2家券商參與成立了2款產品。與上周相比,數量上有所下降,不過考慮到資訊披露問題,根據最近幾周走勢,本周依然保持在一個較低的水平。不論是發行情況還是成立情況,整體趨勢繼續保持向下。由於券商創新大會以及各類老鼠倉事件影響,各大機構在發行產品的態度上依然持謹慎態度。產品發行的下降似乎都在表明券商方面正在進行一個整體的調整。券商成立產品的速度放緩。

表1-1 本周券商資管產品發行情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

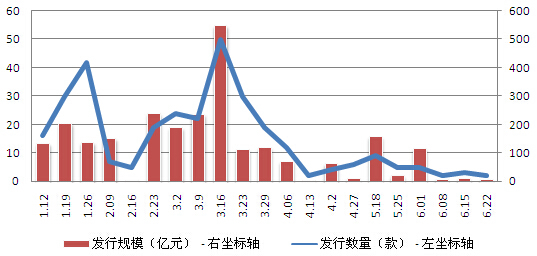

為能更好的看清券商資管產品的發行和成立趨勢,我們將2014年1月到現在的發行情況進行比較。如圖1-1所示,綜合近半年的數據我們發現,在三月中旬之后,已經持續出現下降趨勢,在四月和五月依然沒有太大起色,並且成低位震盪走勢,雖然有外部環境影響,但券商在業務上配比的不完善可能也是導致目前市場慘淡的原因。

圖1-1 周發行券商資管產品數量、規模走勢圖

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

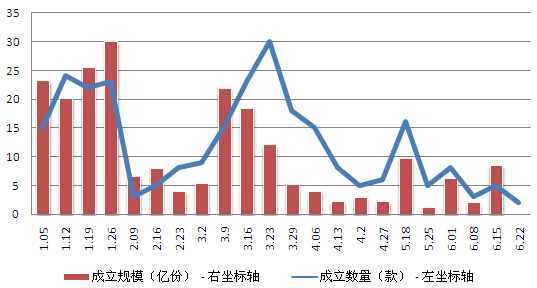

與此同時,我們也對近6個月的成立情況進行了統計和比較。由圖1-2可見,綜合21周數據,可以明顯看到,成立情況整體上與發行情況基本吻合。在4月出現持續性下滑,成立規模整體上都在一個較低的水平,而成立規模在四月數量上也較少,五月各周的數據也依然慘淡,從五月中旬開始,成立數量和規模成震盪下降趨勢。

圖1-2 券商資管產品周成立數量、規模走勢圖

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

2、基金子公司資管產品發行情況及收益分析

根據用益信托研究工作室不完全統計,本周共有8家基金子公司合計9只資管產品發行。與上周相比,發行數量略有下降,在發行規模上繼續上升,增幅為6.89%,在過去幾周內,整個基金資管產品呈下降趨勢,我們通過數據對比發現,這幾周的基金資管基本呈現下降的一個趨勢。與上月對比明顯,而在發行機構方面,本周共有8家機構發行了產品。

表1-2 本周基金資管產品發行情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

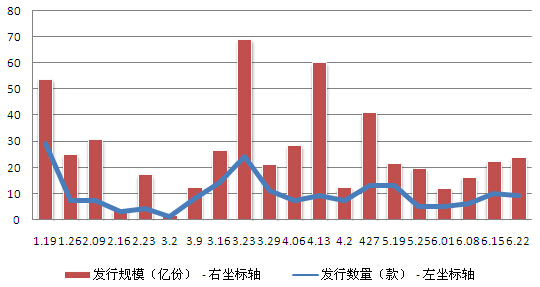

為了更好的說明基金資管產品的發行的走勢,我們統計了近19周的基金資管產品的發行數量,如圖1-3所示。我們可以很清楚的看到,除了在年前和前后那段時間,基金資管產品出現較大下降外,從3月開始,基金資管產品的發行數量呈一個快速增長的狀態但在月中到達高峰后開始持續下降。而發行規模表現的較為不穩定。從四月底開始,發行規模保持下降的趨勢。本周數量和規模在繼上周開始增長之后繼續保持上揚。

圖1-3 基金資管產品周發行數量走勢圖

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

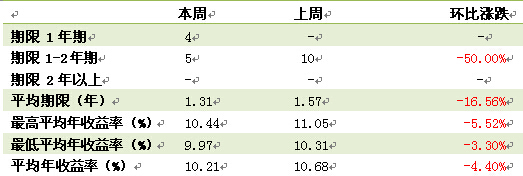

根據用益信托工作室所收集數據分析,本周資管產品的周期整體成一個短期模式。與上周相比,本周1年期產品發行4只,1-2年期產品5只,占比較上周下降50%。通過數據我們可以發現,本周大部分產品的周期都處於短期水平,平均期限僅為1.31,較上周縮短0.26年,環比減少16.56個百分比。本周產品在年化收益率上比較平均,且收益率水平一般,並沒有出現特別高收益率的產品。

表1-3. 本周資管產品期限及收益情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

二、 資管產品類型分析:

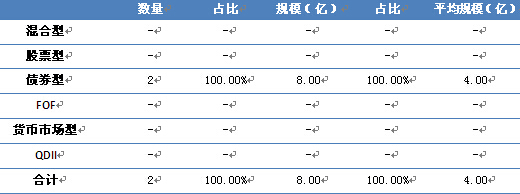

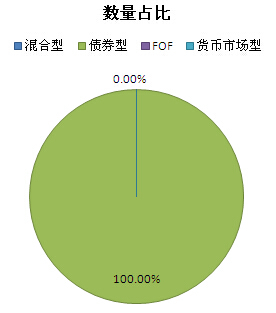

券商資管產品按照所屬概念可以分為六種類型:混合型、股票型、債券型、fof、貨幣市場型以及qdii。據用益信托工作室不完全統計,本周只有2款券商資管產品發行,2款均為債券型,依然延續的是主要以債券型為主流。從其減少程度上來看,本周券商的資管產品依然在縮水,似乎也在表明,券商行業的調整和券商資管產品的創新刻不容緩。

表2-1 本周發行券商資管產品類型概況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

圖2-1 本周發行券商資管產品類型分布情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

三、 發行產品投資類型分析:

1、券商資管產品投資類型(限定性和非限定性)

所謂限定性券商資管產品主要是考慮到投資風險的因素,其對投資品種的比例限制較多,一般來說,類似產品將其投資對象限定在現金、貨幣市場基金、國債和企業債券等固定收益類資產,而投資於權益類證券和股票的比例不超過20%,收益能力不是很高,但風險相對偏低很多,比較適合於追求穩定收益的投資者選用。限定型產品則包括了債券型和貨幣市場型兩種。

非限定性券商資管產品是指投資方向不固定,除了可以投資上述固定收益類資產以外,還可以投資股票、可轉債、封閉式基金和etf等資產,其可以根據相關投資品種的趨勢進行靈活運作,盡可能追求最大化收益,該類型產品的收益率取決於券商的管理水平,其較為適合追求高風險、高收益的投資者選用。在非限定型產品中,主要包括股票型、混合型、fof和qdii產品四種。

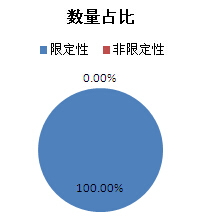

據用益信托工作室不完全統計,本周發行的2只券商資管產品中,披露的數據顯示未有非限定性產品,限定性產品2款,本周發行的產品數量依然偏低。這似乎在表明,在爆出多起信托兌付危機之后,券商對於新產品的發行開始謹慎,注重產品項目的資質和風控級別。

表3-1 上周發行券商資管產品計劃類型概況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

圖3-1 本周發行券商資管產品計劃類型分布情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

2、基金子公司資管產品投資方式和領域分析

根據圖3-2,本周基金子公司發行的資管產品主要還是以信托貸款的投資方式為主,信托貸款這種投資方式的周期較長,而且不具有太大的流動性。資金主要貸給基建類用戶。基金子公司的資管產品根據它的投資方式,主要投資方向基建類,本周基金資管產品在房地產投向上占比44.44%,與上周相比有所下降,而基礎產業占比較上周有大幅回升。隨著房地產的持續低迷,和政策面的穩定,大部分公司對於房地產類產品項目依舊在觀望。本周基金子公司資管產品投資方式和投資領域上在主要方面較上周依然沒有太大的變化。

圖3-2 本周發行基金子公司資管產品投資方式和領域分布情況

數據來源:用益信托工作室

備注:由於發行及成立規模資訊披露不全面,此處數值有估算可能,僅供參考。

四、 一周資管市場動態

1. 創新監管雙輪驅動 現代資管發展路徑浮現

事件: 6月16日,中國證券投資基金業協會2014年會召開。會議期間發布的《資產管理行業發展規劃綱要(征求意見稿)》(以下簡稱“征求意見稿”)指出,到2023年,我國國內生產總值預計達110萬億元,資產管理行業規模與國內生產總值之比有望提高到主要新興市場35%的平均水平。這意味著資產管理行業規模有望達38.5萬億元。而根據基金業協會的數據,截至2014年5月,目前可統計的包括公私募、基金子公司、券商資管在內的資產管理規模,達到約16萬億元。征求意見稿提出,未來十年資管業發展的戰略目標是:實現資產管理行業的現代化、國際化轉型和跨越式發展,形成開放、包容、多元的現代資產行業格局。

點評:資管行業在經歷了一個快速的發展時期之后,不可避免的也在面臨和信托業相似的處境。監管趨嚴,風險隱現,業務繼續回歸主流,這是目前資管行業諸多金融機構面臨的問題。一直以來的頻道為王思想給券商資管以及基金子公司資管帶來的不僅有快速擴大的規模,同時帶來的也有不可忽視的風控安全問題。資管業在后續的道路上,如何走,如何回歸主流,這需要眾多自管行業從業者共同努力,同時也需要監管方面給出合適的疏導和適度的監管方式。努力做到行業創新以及業務創新,在完善整個資管行業的同時,積極的接納合適的競爭者也是一種必要。

2. 子公司風控進入深水區

事件: 中國基金報記者從相關基金公司了解到,光耀項目處理小組日前已基本有初步的解決方案,在確保投資人本金和收益的前提下妥善處理。盡管如此,子公司作為項目管理人,聲譽受損是肯定的。對投資人來說,隨著子公司剛性兌付被打破,項目出現風險,根據買者自負原則,投資者需自行承擔損失。由於之前高歌猛進劃地圈錢,項目不可避免地存在不嚴謹的地方,如今,子公司闖進了風險地帶。“盡職調查不充分、資產久期錯配、投資標的不符合風控標準就迅速上馬,這些潛在的風險點,都有可能成為最終的風險引爆點。”滬上一家子公司人士說,“過去一年子公司做了太多急功近利的項目,這些項目未來會集中到期,真正的考驗可能還沒到。”

點評:基金子公司的資管項目一直以來既是眾多投資者期待的對象,同時又是從業人員擔心的目標。與信托行業不同,基金子公司的資管項目在開展的初期就缺少合適的風控手段和項目管理能力,在其高速發展的近一年時間里,有一部分項目完全是信托不接,券商不做,基金子公司接受,在項目的盡職調查方面不充分,投資標的不符合風控標準等問題就會存在問題。而此前大家一直擔心的是自管行業是否會存在剛性兌付,雖然光耀事件的發生讓子公司剛性兌付被打破,但隨之而來的對於子公司項目的信心下降和投資者對於基金子公司類資管的不信任,必然會導致整個基金類資管發展受阻。如何疏導,如何解決和提高子公司的風控管理能力,將成為子公司后續發展所需解決的重要問題。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇