鉅亨網新聞中心

第一部分 行情回顧

二季度,在鋼材價格和鐵礦石價格繼續走弱的帶動下,焦煤焦炭價格也整體呈現震盪下行,並更新期貨價格上市以來低點。不過一方面由於焦炭價格的大幅下跌極大的挫傷了焦化企業生產積極性,焦化企業出現了較為明顯的減產;另一方面鋼廠在一輪焦煤焦炭去庫存之后,庫存水平總體較低,且二季度整體偏高的粗鋼產量使得焦煤焦炭日耗量保持在較高的水平,在這些因素共同作用之下,焦煤焦炭價格雖然追隨鋼材價格保持弱勢,但與鋼材和礦石相比,卻表現的較為抗跌。

不過,隨著焦煤價格的回落,焦炭企業生產成本得以下降,煉焦利潤的恢復使得企業開工重新回升,市場壓力又逐漸加大。6月中旬以來,邯鄲、邢臺、石家莊、唐山等地區陸續出現焦炭采購價下調,盡管幅度多在10-20元/噸,但市場挺價信心已經開始動搖,臨近月底焦煤焦炭期現貨價格再度走弱。在即將到來的三季度,市場是否繼續探底,還是仍然有一些走好的跡象?我們在將下文進行討論。

第二部分 基本面分析

一、煉焦煤部分

1、國內煉焦煤產量

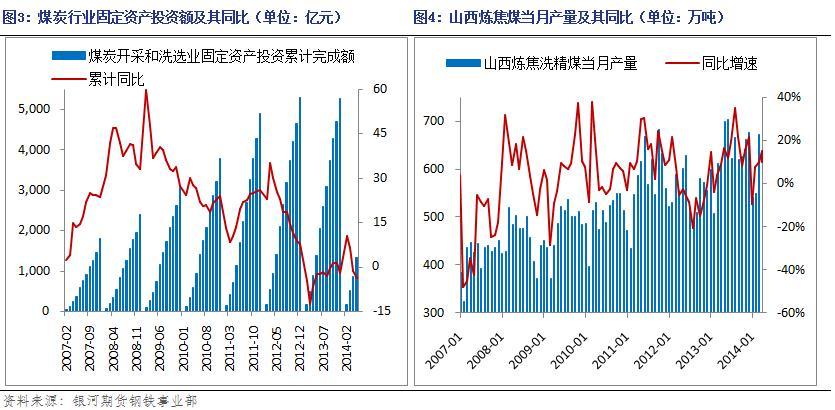

從5月份煤炭行業固定資產投資情況來看,累計投資同比增速自今年4月份首次出現負值以來繼續下降,目前為-3.7%,投資活動繼續收縮;從同期山西省煉焦洗精煤產量來看,5月份當月產量為770.46萬噸,同比增加10.01%,環比下降5.09個百分點,表明煤炭價格的持續弱勢打壓了煤企生產的積極性,相關生產投資活動的確出現了放緩,這意味著未來三季度煉焦煤市場的供應或將受到一定的抑制。

2、進口煉焦煤方面

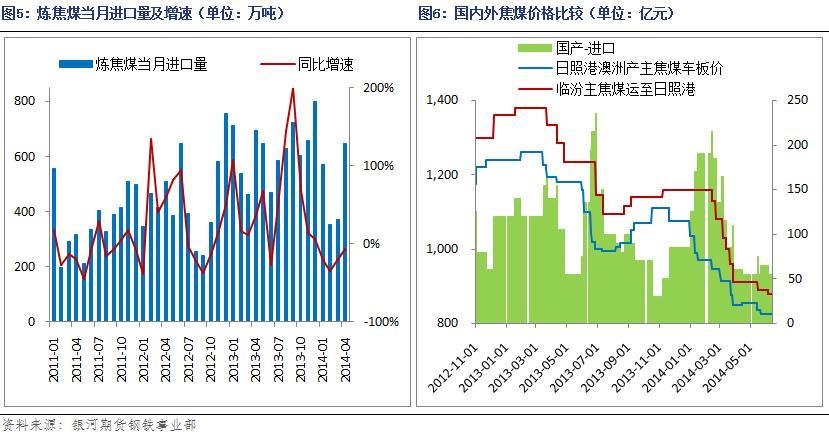

截止今年4月份,我國進口煉焦煤646.98萬噸,同比增速下降6.91%,環比降幅繼續收窄,數據顯示進口總量整體保持平穩。不過考慮到當前山西多地優質主焦煤運至青島的價格持續位於850元/噸之下,而澳洲產主焦煤港口庫提價仍然處於820元/噸左右,進口煤的價格優勢繼續減弱,5-6月份甚至三季度主焦煤進口量暫時難有較大起色。在當前主要港口庫存偏低的情況下,雖然企業處於正常貿易仍有一定采購,但在價格整體低位運行的影響下,總的進口量或將保持在中等偏低水平。

3、企業庫存方面

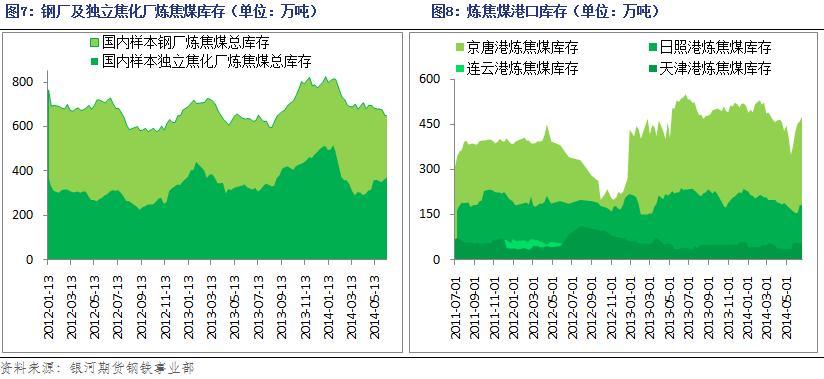

截止6月13日,國內樣本鋼廠煉焦煤總庫存為651.90萬噸,較3月底下降30.20萬噸;樣本獨立焦化廠煉焦煤總庫存為372.11萬噸,較3月底增加66.99萬噸;同期北方地區京唐港、日照港(600017,股吧)、連云港(601008,股吧)和天津港(600717,股吧)四港煉焦煤庫存合計741.40萬噸,較3月底增加2.4萬噸,整體庫存並不高。盡管在鋼廠庫存偏低的情況下,未來有可能出現鋼廠小幅補庫的情況,屆時焦煤價格有可能出現小幅反彈,但在鋼鐵行業和煤炭行業整體景氣度偏低,鋼鐵需求難見改觀的情況下,市場缺乏儲備原材料的信心,並且這一狀態有望在未來一段時間內持續,因此即使企業小規模補庫也難以支援焦煤價格反轉,而至多出現反彈行情。

4、現貨市場方面

從主要焦煤生產企業銷售價格來看,二季度河北峰峰、開灤、淮北礦業、山西焦煤集團等多數企業報價較為穩定,但由於部分企業庫存在仍然未得到較好的釋放,6月中旬神華集團將蒙3#、4#、5#唐山到站價各下調30元/噸,神華自產中硫煤唐山到站價下調20元/噸,這使得季末國產焦煤市場降價壓力再度回升。整體來看,二季度煉焦煤市場穩中有降,期現貨價格運行重心繼續下移,但受制於產量收縮和進口量增速放緩,現貨市場的壓力仍可通過小幅下調價格促進庫存消化來化解,因此預計三季度整體市場仍將處於去庫存的尾部階段,這一階段焦煤價格或將總體保持低位震盪走勢。

二、冶金焦部分

1、冶金焦供應情況

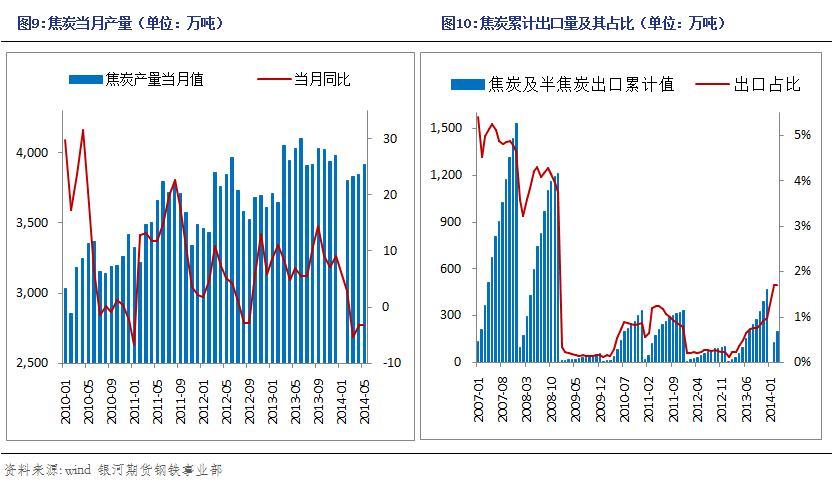

截止5月份國內焦炭產量為3918.7萬噸,同比下降3.1%,降幅較前收窄0.1個百分點。這表明盡管焦炭價格的大幅下跌對3-4月份的焦炭產量形成了較為直接的影響,但隨著焦煤價格的回落,成本的下移使得焦化企業重新回到“微盈”的狀態,焦炭產量有所回升。在6月份焦炭價格雖然有所下降但總體相對平穩的情況下,預計產量也難以出現較大規模的縮減。

2、企業庫存方面

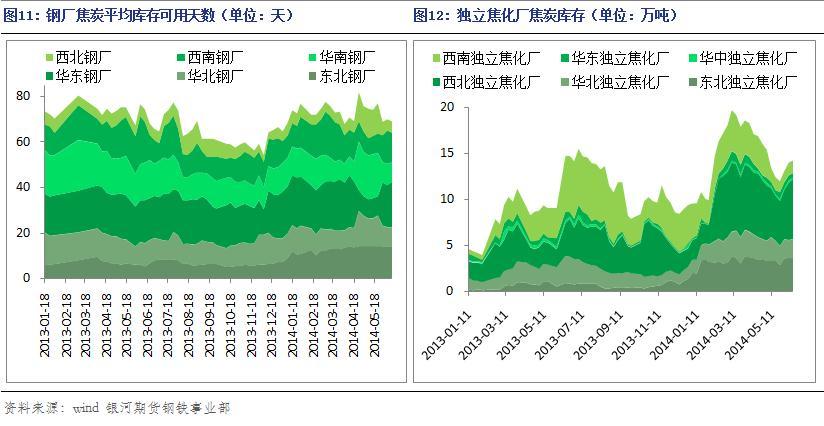

二季度國內粗鋼產量創下歷史新高,與之相對應地,鋼企對焦炭的消耗量也維持在較高水平,這使焦化企業庫存整體經歷了從3月底的18.6天降低至5月下旬的12.01天,並在隨后開工率回升的過程中上升至14.26天;但同期鋼廠繼續減少廠內焦炭庫存,其焦炭庫存平均可用天數緩慢下降至13天,較3月底減少2天。在即將到來的三季度,盡管焦炭庫存並不會成為焦炭價格的最大壓力,甚至在部分企業的小幅補庫中,有可能對價格起到支援作用,但弱勢市場之下,鋼廠庫存繼續處於偏低水平或將成為一種常態。

3、企業開工率方面

在一季度焦煤焦炭整體下行的過程中,焦化企業噸焦生產一度虧損百元,為降低虧損,企業開工率確實出現了較為明顯的下滑;但由於隨后焦煤價格也降至低位並穩定於此,再考慮到山西、陜西等多地逐漸實行的省地級稅費減免措施使得焦煤流通環節成本下降50~80元/噸,焦化企業噸焦生產逐漸開始盈利,企業開工率也重新回升,產量也有所抬頭。隨著二季度末的來臨,在鋼材價格持續低位運行的情況下,鋼廠又重新有了打壓焦炭價格的動能,盡管暫時空間不大,但也有可能使得焦化企業利潤空間再度壓縮,而焦化企業也將再度向煤炭企業轉嫁壓力,短中期焦煤焦炭價格重心仍然有再度下移的可能。

4、現貨市場方面

二季度以來,主要鋼廠焦炭采購價基本與4月初一致,焦化企業報價價格亦多以平穩為主。但近期日鋼二級冶金焦采購價下調20元至1030元/噸,鋼廠進一步擠壓焦炭價格的意圖開始顯現;而部分焦炭生產企業庫存壓力也使得焦化企業再度下調焦炭價格,神華集團下調幅度達50元/噸。雖然當前市場已經進入底部整理區域,但在現貨壓力重新回升的情況下,焦煤焦炭再度探底的可能性仍然存在。反之,若焦煤焦炭價格再度下移,焦煤焦炭產量再次出現縮減,或許市場才能又一次進入較為平穩的休整期。

二、宏觀經濟與消費部分

1、宏觀初露企穩跡象

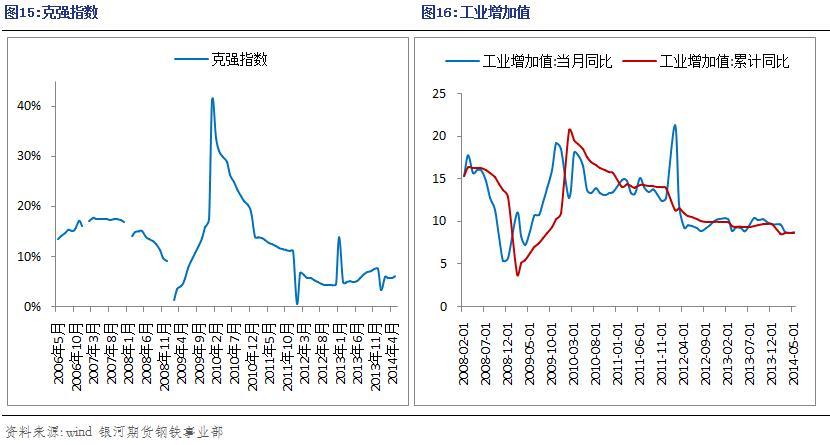

克強指數(li keqiang index)是英國著名政經雜志《經濟學人》在2010年推出的用於評估中國gdp增長量的指標,該指標顯示自2009年下半年四萬億經濟刺激政策實施以來,中國經濟在經歷過短暫的繁榮后逐漸步入低速運行。截止2014年5月份,克強指數已從今年1月份低點3.38%上升至6.08%,顯示宏觀經濟出現企穩轉好的跡象。從工業增加值來看,雖然整體增速明顯低於歷史同期,但工業增加值累計同比連續三個月處於8.7%的水平,表明工業企業生產活動表現尚可。

2、行業壓力仍然較大

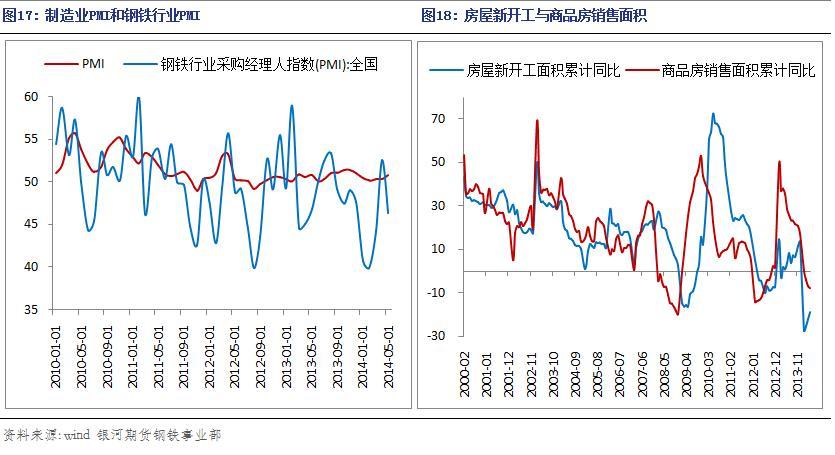

盡管制造業pmi自2月份創下8個月低點以來逐漸回升至5月份的50.8,整體呈現轉好跡象,但從下游鋼鐵行業的生產運行情況來看,截止5月份,鋼鐵行業pmi為46.4,與4月份的52.6相比銳減6.2,表明鋼鐵行業運行情況仍然不容樂觀。從更為直觀地數據來看,1-5月份商品房銷售面積和房屋新開工面積持續處於同比負增長,且銷售狀況繼續惡化,而房地產銷售數據一般至少領先於開工數據3-5個月,這意味著未來3-5個月房地產開工難以看到較為明顯的回升,最終將繼續抑制鋼鐵需求,也對鋼鐵行業上游原料焦煤焦炭的需求形成制約。

第三部分 焦煤焦炭期貨投資機會

通過以上分析可以得知,雖然二季度焦煤焦炭價格在震盪下行的過程中表現的相對抗跌,並且從走勢上來看,在連續更新歷史低點之后似乎進入了震盪筑底的階段,但由於整體市場庫存結構仍未完全優化,焦煤焦炭企業產量仍然相對充裕,而最最重要的鋼鐵終端消費依然無法讓市場撿起信心。在上述三個問題未得到解決之前,焦煤焦炭弱勢市場的格局就無從改變,其價格走勢也將依舊保持底部寬幅震盪。

盡管我們認為三季度焦煤焦炭整體走勢仍然無非扭轉弱勢,並且在6月下旬到7月初市場壓力再度釋放,鋼廠再度打壓焦煤焦炭價格的情況下,焦煤焦炭價格有可能再度更新低點,但在鋼企庫存並不充足的情況下,打壓的空間或較有限。而隨后受宏觀預期不斷轉好,企業有可能出現小幅補庫這兩重因素的提振,我們認為三季度焦煤焦炭價格仍有可能出現波段反彈行情。當然,受終端需求難以出現超預期改善的影響,反彈空間也不可過高期待,三季度焦煤焦炭價格總體將呈現低位寬幅震盪走勢,焦煤焦炭當前主力合約1409分別對應750-900和1050-1250區間。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇