交銀施羅德:信用債投資精耕細作時代來臨

鉅亨網新聞中心

交銀施羅德固定收益研究員李娜

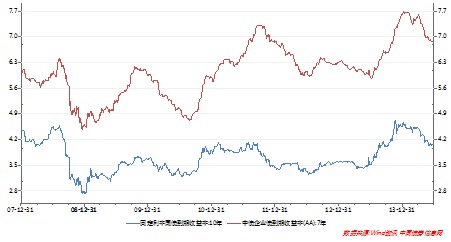

債券牛市運行數月,10年國債收益率從年初4.56%下行至4.06%,銀行間7年企業債收益率也從7.62%下行至6.84%,上半年債券的持有期收益非常可觀,中債總財富指數年初以來漲幅已經達到6.05%。本輪推動債券牛市運行的因素主要來自流動性改善和基本面下滑。春節過后,pmi以及工業等經濟數據持續低於預期,通脹也在低位運行。貨幣政策取向悄然發生變化,央行通過正逆回購、slo和slf等工具盡力熨平資金面的季節性波動,再貸款和定向降準等措施意在助力穩增長,銀行間流動性較去年出現明顯改善,銀行間七天質押式回購利率自節后均值為3.44%,較2013年下半年的均值4.35%下降91bp。

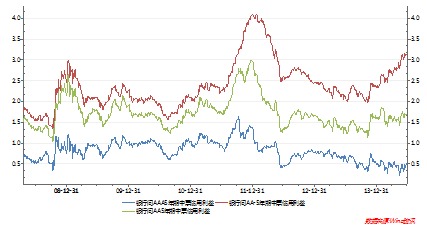

和過去不同,今年持有具有較高票息的信用債來獲得的收益卻很難讓人滿意,易見信用債投資一味追求高票息的粗放式管理時代正在過去。以銀行間5年期中票為例,在利率債收益率年初以來大幅下行的過程中,aaa和aa評級信用債的信用利差變化不大,但aa-品種的信用利差則從236bp擴張76bp達到312bp。這其中包含信用風險溢價和流動性溢價兩個方面。超日債違約事件、信托兌付風險頻發以及區域性互保違約發酵等事件不斷刺痛投資者的神經,新發債券的資質不斷下沉也在挑戰投資者的風險承受能力。對市場來說感受更深的是,信用債各個行業和不同主體的流動性狀況也在分化,相對資質較差以及有信用瑕疵的債券,流動性十分匱乏,在銀行間市場鮮少交易,這也在側面反映了市場參與者對於信用債個券實質違約發生的擔憂情緒上升。

信用債作為企業直接融資的重要渠道,在整個社會融資中所發揮的作用已經愈加明顯。從社會融資總量來看,今年月平均企業債券融資額已經超過2000億元。這種信用債市場的持續快速擴容,必將帶來巨大的投資機會。在金融體系逐步打破剛性兌付的演進中,對信用債的精耕細作不僅僅是規避風險的大盾牌,也將是助益投資者取得穩定的超額收益的超級利器。

正在分化出的高收益債券投資品類,其投資屬性介於權益和高等級信用債之間,從相關關係來看,與權益的收益相關關係更高。以美銀美林高收益債指數為例,其與美國長期國債的相關性系數為0.48,與標普500指數的相關性系數則達到0.77。經濟周期波動中,高收益債券的信用利差波動幅度更是相較投資級債券擴大數倍。這種更似權益的投資屬性,對於動態的信用風險定價提出了很高的要求。同時,海外數據顯示高收益債券是風險收益比相當高的投資品種,其波動率明顯低於權益類資產,但是其長期平均投資收益卻不遜於權益。目前中國的高收益債券市場尚在培育之中,但如前所述,市場已經對於行業和個券開始給出風險溢價,未來這種分化勢必加劇,而在信用領域深耕細作的投資者將會在把握投資機會上棋先一著。隨著市場深度的提升,風險暴露和違約回收數據的增多,信用風險管理工具的逐步完善,付諸量化手段也會成為提高超額收益的重要手段。我們樂見信用債市場的分化和擴容,在經濟周期輪動中主動擇時,以行業和個券的視角深度把握信用定價,相信會帶來確定性較高的風險收益比。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇