鉅亨網新聞中心

1、規則背景

在7月份開啟的大跌潮流中,油脂品種於近日接連創出年內新低,近月合約表現去看,棕櫚油區間窄幅震盪,豆油和菜籽油震盪走低;遠期合約去看,三大油脂均震盪走低,因此,技術面仍然是一種不言底的狀態。

前期的油脂走勢說明豆油對其他油脂的引導作用很強。上一篇關於做多棕櫚油的報告中提及,如果豆油漲,棕櫚油也必定漲。因為但從庫存的角度出發,不斷下降的棕櫚油港口庫存與繼續高位的豆油庫存相比,前者顯然是利多,后者利空,然而,棕櫚油並未表現出多么的強勢,上一階段的做多規則暫時擱置。反倒是,當豆油繼續下跌,21日創出歷史新低后,棕櫚油和菜籽油表現也很疲軟。

雖然豆油期價已經跌至歷史低點,但基本面和技術面的雙重壓力依然阻礙價格的長期反彈。我們不排除短期受原油價格反彈以及自身技術面超跌因素影響而出現暫時性的做多機會,但我們更考慮長期趨勢。由於近遠期合約所代表的基本面不同,因此也應該區別對待,比如1月可以看美豆供需情況,5月看南美供需情況。

2、豆油影響因素分析

2.1 供應不斷增加,需求保持穩定

2014年國內油廠的慘痛遭遇眾所周知,油粕價格大跌導致油廠壓榨不斷虧損,甚至有企業尋求充足來尋求市場轉變對行業過分看空的想法。

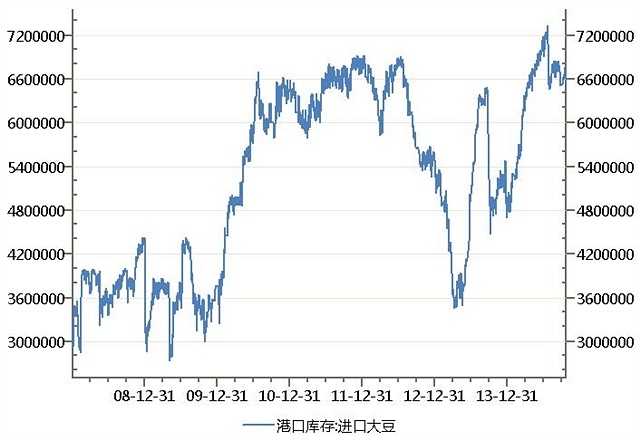

盡管該年度國內下游養殖需求不佳,但國內油廠還是選擇大量進口大豆,導致港口庫存高位運行,截至2014年10月21日,大豆港口庫存為665.75萬噸,同比增長36%,也處於2010年與2011年的相對高位。根據天下糧倉對四季度大豆到港情況的預測,2014年10月份國內各港口進口大豆預報到港72船439.3萬噸,環比減少,同比增加。11月份大豆到港量最新預估600萬噸,12月份最新預估為630萬噸,后兩個月份到港量預估都較前期預估有所增加,但隨著船期的調整,實際到港量會有變化。按照當前的預估值去算,2014年1~10月份國內大豆進口總量達到5691萬噸,較去年同期增加13.41%。

圖2.1.1 大豆港口庫存維持高位

2.2 庫存維持高位,抑制期價反彈

豆油商業庫存的增減更大程度上受供應端影響較大,受需求端影響較小,這一點可以結合大豆庫存以及豆油庫存的趨勢圖去看。

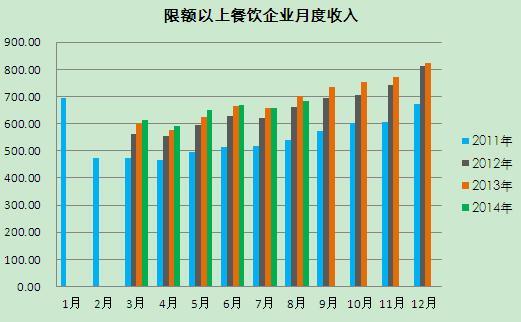

大豆壓榨出豆粕和豆油,其中豆油作為壓榨的附屬品,其價格漲跌處於被動地位,油廠不會主動去挺價,除非油脂行情特別火爆。所以在國內油脂供需過剩的背景下,油廠更加不會挺油拋粕。粕的保質期較短,所以油廠不會存有大量粕的庫存,2014年下半年粕的行情也很低迷,但總體來講,油廠通過調節開機率以至於不會導致粕的大量脹庫。而下游需求好轉時,油廠會增加開機率,來滿足不斷增加的粕的未執行合同。2014年反貪污等治理活動令餐飲行業收入不及2013年,對於油脂的消費也會減少,所以豆油的庫存就呈現高位運行態勢。

2.2 庫存維持高位,抑制期價反彈

豆油商業庫存的增減更大程度上受供應端影響較大,受需求端影響較小,這一點可以結合大豆庫存以及豆油庫存的趨勢圖去看。

大豆壓榨出豆粕和豆油,其中豆油作為壓榨的附屬品,其價格漲跌處於被動地位,油廠不會主動去挺價,除非油脂行情特別火爆。所以在國內油脂供需過剩的背景下,油廠更加不會挺油拋粕。粕的保質期較短,所以油廠不會存有大量粕的庫存,2014年下半年粕的行情也很低迷,但總體來講,油廠通過調節開機率以至於不會導致粕的大量脹庫。而下游需求好轉時,油廠會增加開機率,來滿足不斷增加的粕的未執行合同。2014年反貪污等治理活動令餐飲行業收入不及2013年,對於油脂的消費也會減少,所以豆油的庫存就呈現高位運行態勢。

圖2.2.1 豆油商業庫存:月度數據

圖2.2.2 餐飲行業月度收入情況

據數據統計,本年度第42周,國內主要工廠豆油共成交130590噸,較41周有所增加,豆油庫存量有所下降。截至10月21日,國內豆油商業庫存總量為135.517萬噸,環比降1.56%,同比增35.27%。

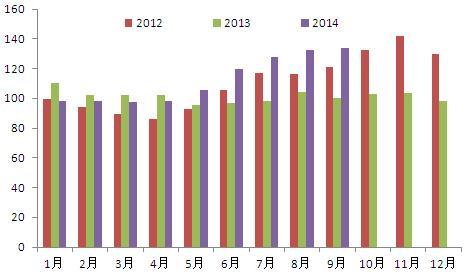

2.3 豆粕價格反彈,壓榨利潤有所好轉

10月初,國內進口大豆壓榨虧損逐步減少,並且除了國產豆之外,進口大豆都有一定的利潤。從粕的基本面去看,未來轉好的可能性大於豆油,因此,油廠的操作更傾向於挺粕拋油。

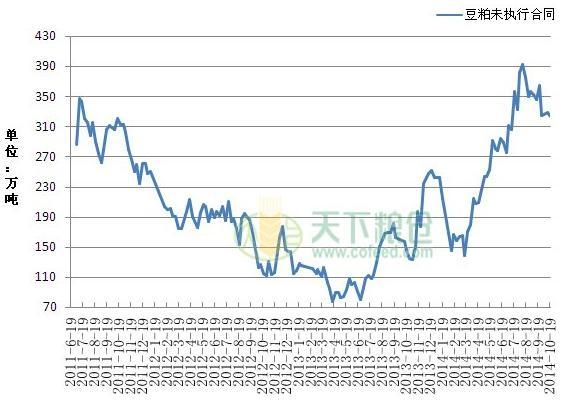

據天下糧倉調查統計,9月份全價飼料產量為47.58萬噸,環比增長1.13%,同比下降11.36%。國內豬料用量繼續增加,水產養殖業尚未結束,用量小幅增加,禽料用量有所下降,9月份豆粕用量增值7.51萬噸,月環比增長4.16%,本月豆粕庫存下降。10月份之后,水產養殖旺季基本結束,對於粕的需求就會減少,因此,粕的需求就只有依賴於生豬養殖、禽類養殖這塊,當前來看,生豬存欄量低的狀態會令豆粕需求較當前趨於穩定,不會有很大起色。國內油廠保持開機率主要為了執行豆粕合同而定。

圖2.3.1 壓榨利潤

圖2.3.2 豆粕未執行合同

[NT:PAGE=$] 2.4 風險因素:基差擴大與巴西天氣

2.4.1 基差擴大

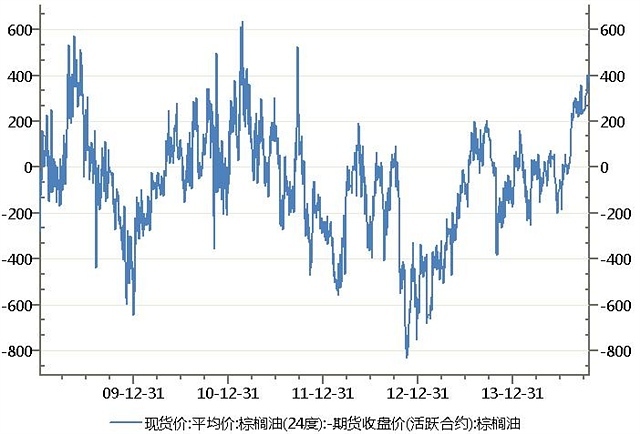

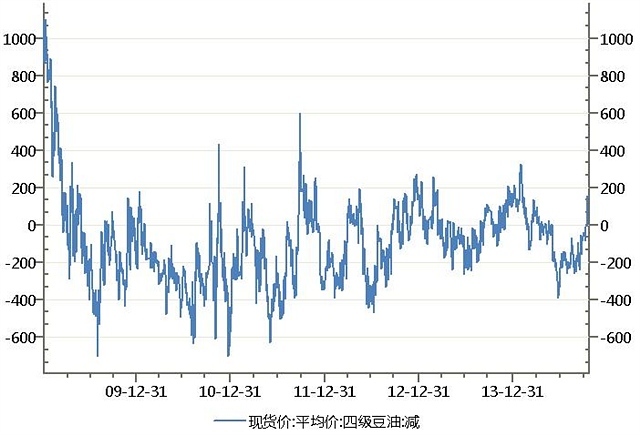

由於棕櫚油去庫存速度較快,棕櫚油現貨報價較為堅挺,即使下跌也較其他油脂小,而期貨受盤面影響創出新低,基差迅速擴大至400點左右。國內豆油市場情況也相類似,目前豆油基差維持在150點上下,已經回歸至歷史的波動區間中。基差的擴大會抑制短期的做空動能,反而受其影響出現反彈。

圖2.4.1 棕櫚油基差擴大

圖2.4.2 豆油基差擴大

2.4.2 巴西干旱天氣炒作

有報導稱至少一個世紀以來最嚴重的干旱蹂躪巴西聖保羅州,也對帕拉納州等鄰近各州造成沖擊。帕拉納州上一年度的大豆產量約占全國總產量的17%。如果降雨不趕緊出現,那該地區將有一半的耕地需要重種。

截至上周五,巴西14/15年度大豆播種完成10%,是08/09年度以來同期最慢的播種進度。今年大豆播種進度比上年同期的19%低了9個百分點,比五年同期均值20%低了10個百分點。后期播種進度能否追回,還需要時間。

3、潛在規則與操作提示

3.1 潛在規則

通過上述因素分析,我們認為只要油脂市場供應過剩,那么反彈即是做空良機。短期的做空風險在於基差的擴大與天氣的炒作。因此,在規則上,我們采用更靈活多變的方法。可以參考的規則分別是多豆油1月空豆油5月、空豆油5月、多豆油空棕櫚油、多豆粕空豆油。

3.2 操作提示

首選規則:

1、空豆油5月

入場點位:5350附近

止損點位:5250~5270

目標區間:5500~5700

操作方式:采取向上突破后的順勢加倉

準備規則:

2、買豆油1月空豆油5月

建倉時機:油脂反彈周期開啟時

22日價差:-18

目標價差:100

止損價差:-100

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇