鉅亨網新聞中心

一、非主流供應或繼續收縮

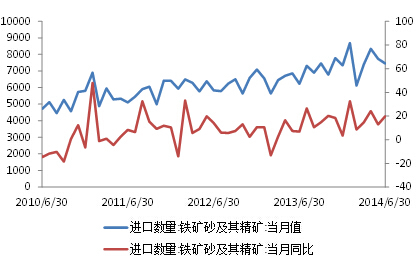

海關總署公布數據顯示,6月份國內進口鐵礦石7457萬噸,同比增長19.7%,環比下滑3.63%,較5月份減少約300萬噸,連續第二個月下滑。從季節性來看,自2003至2013年間,6月進口量平均較5月下滑1.7%,同時過去三年6月進口均環比5月呈現增長,或預示著非主流礦供應在6月份的進一步調整。

圖1:鐵礦石當月進口量及同比(單位:萬噸)

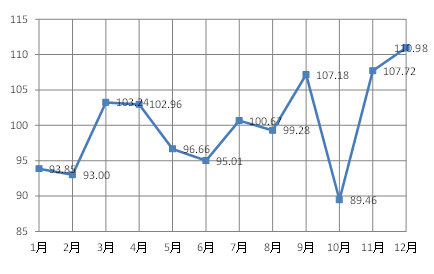

圖2:鐵礦石進口季節性2003-2013

二、內礦庫存暫走高

鋼廠推遲對國產精粉的采購不可持續,短期對礦石采購量仍有可能增加。

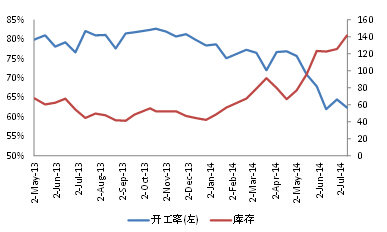

從mysteel本周公布的國內礦山調研數據來看,過去半個月內礦礦山庫存(受調研礦山)再度大幅增加近16萬噸至141.52萬噸。礦山庫存的增長從表面看或對礦價形成不利影響,但這卻與近期內外礦價差不斷收窄相悖——內礦相對於外礦的價格下行,應當促使鋼廠對內礦的采購量增加,同時內礦產量繼續下滑,礦山庫存理應下行。

從詳細數據來看,河北地區內礦庫存的增長為內礦庫存增長的主要推力,過去半個月河北地區被調研礦山庫存增長近19.3萬噸。結合早前公布的鋼廠庫存調研數據來看,河北地區鋼廠造球及燒結用鐵精粉庫存均下降。同時,邯邢地區進口礦配比下降5個百分點(唐山地區環比持平),表明鋼廠對內礦用量增加。意味著鋼廠在提高內礦用量占比的同時並沒有增加內礦庫存,但這種情況難以持續,或表明內礦庫存,特別是唐山地區內礦庫存大幅增長不會持續——內礦庫存的走高可能更多是因鋼廠推遲了對內礦精粉采購所致。

圖3:內礦開工率及礦山庫存(單位:萬噸)

三、低品位礦石過剩或緩解

由於今年以來鐵礦石市場的過剩壓力主要集中在低品位非主流礦市場之上——包括以fmg為代表的低品位產能的大量擴張,以及主流礦對非主流礦的擠出效應,都使得低品位鐵礦石面臨的價格壓力相對更大,導致今年以來58%普氏相對於62%普氏的價差不斷擴大。

此外,fmg在今年以來不斷提高超特粉和混合粉的折扣率也凸顯出低品礦銷售所面臨的壓力。6月份,fmg一度兩次擴大其產品的折扣力度,直至超特粉的15%和混合粉的9%。不過,7月初fmg公布的8月折扣力度卻並未延續早前擴大的趨勢,而是保持與之前相同的折扣力度,或預示著供應端壓力的減輕。

圖4:62%與58%普氏指數價差(單位:美元/噸)

四、政策調整 需求或止跌回升

從需求方面來看,今年以來鋼廠利潤的逐步擴大導致下游對礦石需求有望加強。中鋼協最新數據顯示,7月上旬國內重點鋼廠粗鋼日均產量達181.44萬噸,環比增長2%,表明鋼廠對礦石需求仍相對平穩。與此同時,隨著近期國內微調政策的出臺,實體經濟的需求將逐步呈現好轉跡象,從而有望帶動礦石需求改善。

對於礦價而言,供需雙方的調節完成或將以低品位礦的相對過剩狀況得到改善為標志。58%礦石價格相對於62%礦價的企穩,將導致鋼廠不再擴大對58%的用量,甚至將采購轉向62%的礦石。而從目前來看,近期58%與62%的普氏價差仍在收窄之中,或預示著受擠壓最為明顯的低品位非主流礦石市場的供應調整已開始顯現。因此,隨著供應端受價格引導逐步收窄,需求在政策引導下有望改善,礦價下行空間將有限。

上一篇

下一篇