鉅亨網新聞中心

要點

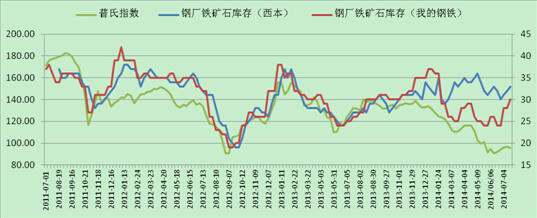

6月中下旬以來,鐵礦價格出現明顯的反彈,普氏指數由最低時的89美元/噸反彈最高時的至98.25美元/噸,港口現貨從600元/噸上漲至660元/噸,i1409由最低時的656反彈至最高時的725元/噸。其反彈的主要原因在於:第一,微刺激政策持續出臺,市場心態回暖;第二,市場心態好轉,帶動貿易商及鋼廠進行鐵礦石補庫;第三,礦價跌至三年以來的低點,短期形成支撐。

鐵礦石供需過剩格局保持不變;鋼廠補庫導致近期礦價反彈。供需格局來看,無論是外礦還是內礦供給仍將繼續增加,供給壓力有增無減;需求方面,粗鋼產量仍將保持高位運行,鐵礦石直接需求尚好,但鋼廠補庫需求方面,由於近期鋼廠集中補庫,目前庫存水平已處中等偏高,同時受制於資金壓力,補庫空間有限,后期將進入去庫存階段。因此,從供需格局來看,礦價下半年整體仍處於弱勢,預計在80-100美元/噸區間弱勢運行。經歷近期的反彈后,供需面正逐步走弱,礦價將重回跌勢,建議逢高沽空為主。

供需過剩格局不變 反彈因素走弱致礦價重回跌勢

6月中下旬以來,鐵礦價格出現明顯的反彈,普氏指數由最低時的89美元/噸反彈最高時的至98.25美元/噸,港口現貨從600元/噸上漲至660元/噸,i1409由最低時的656反彈至最高時的725元/噸。其反彈的主要原因在於:第一,微刺激政策持續出臺,市場心態回暖;第二,市場心態好轉,帶動貿易商及鋼廠進行鐵礦石補庫;第三,礦價跌至三年以來的低點,短期形成支撐。

后市礦價走勢的核心邏輯是,供需格局有沒有發生變化?反彈的因素補庫還有多大的空間?鐵礦石供需格局依然保持過剩格局,下半年的供給壓力不減,而直接需求難以出現明顯釋放,反彈的直接因素補庫空間不大,甚至出現走弱的情況,因此,礦價將重回跌勢。

一、鐵礦石供需過剩格局不變,內外礦供給壓力上升

1、外礦產量繼續增加 成本重心下移 價格競爭愈演愈烈

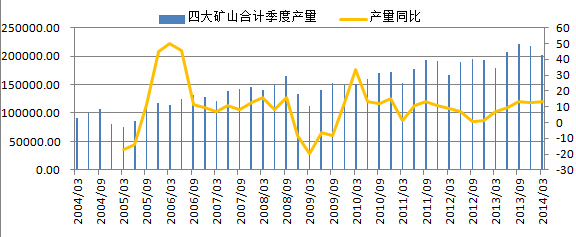

一季度累計產量達到2.03億噸,同比增長13.42%。目前已公布的力拓與fmg二季度的產量來看,均大幅增長。淡水河谷及bhp尚未公布。

力拓第二季度表現強勁,全球鐵礦石產量為7,570萬噸(上一季度為6,640萬噸,去年同期為6,600萬噸),同比增長14%,環比14.7%。其位於皮爾巴拉(pilbara)的鐵礦石廠產量和銷售均打破記錄。按二季度的發貨量年化已超過3億噸(高於2.9億噸的計劃),所以力拓來年的產量目標上調至3億噸/年。力拓與鐵礦石后期增產項目配套的鐵路項目已經完成,運力達到3.6億/年。同時,擴能將繼續帶來高利潤增長,鞏固力拓作為低成本生產商的地位。

fmg發布數據顯示,2014年q2開采量為4380萬噸,同比增長28%,環比增長48%,發貨量3870萬噸,年化為1.55億噸,但q2實際產量為4110萬噸,年化1.65億噸。采礦成本下降34美元至到岸價53美元/干噸。

目前來看,外礦擴產進度非常快,一方面,產量的上升帶來成本的下降;另一方面,近幾年均處於產能投放階段,礦價整體處於下行格局,礦山通過加大折扣力度來提高銷售量。

目前礦山均加大價格的競爭,fmg8月超特粉折扣15%,混合粉折扣9%;淡水河谷三季度給予62-63%的ssfg折扣2.5美元;力拓也加入低品礦的價格爭奪,7月份羅布河產品對於部分客戶在原有計價模式的基礎上按照粉減17美分/干噸度,塊減18美分/干噸度的折扣執行,折扣約為13%。因此,目前礦山的折扣進一步加大,價格的競爭愈演愈烈,這在很大程度上給市場帶來利空的信號。

圖表1:四大礦山合計季度產量及同比(單位:千噸,%)

2、外礦7月上旬檢修后 發貨量將回升 進口量仍將走高

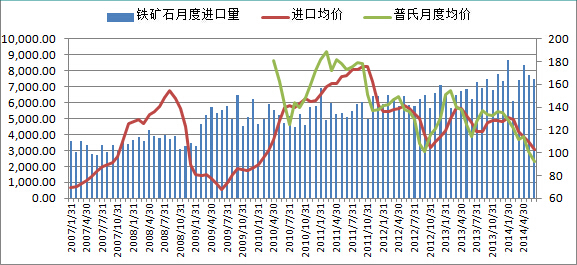

從進口量來看,1-6月累計進口4.57億噸,同比增長18.83%。5-6月,進口量出現小幅的回落,5月進口量環比下滑的原因主要是3-4月,國內進口倒掛幅度較大,抵制了進口的需求,而6月進口量根據進口利潤以及外港發貨量的情況來看,環比應該是出現上升,但公布的數據卻是走低。主要原因在於,部分貿易商因貨物沒有下家而將貨物放在保稅區未進行報關,從而導致6月進口量下滑的現狀。因此,這或延遲至7-8月的進口量數據中。因此,后期進口量仍將走高,其中7月大幅增加的概率更大,8月或小幅走低。主要原因在於,7月中上旬,外港檢修導致發貨量明顯減少,同時,6-7月的進口倒掛幅度相對較大,或短期抵制進口需求。而近日進口倒掛程度有所緩和,這也將導致后期進口量繼續上升。

圖表2:鐵礦石月度進口量及進口均價(單位:萬噸,美元/噸)

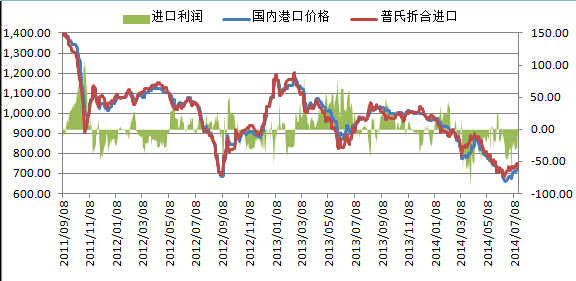

圖表3:鐵礦石進口利潤測算(單位:元/噸)

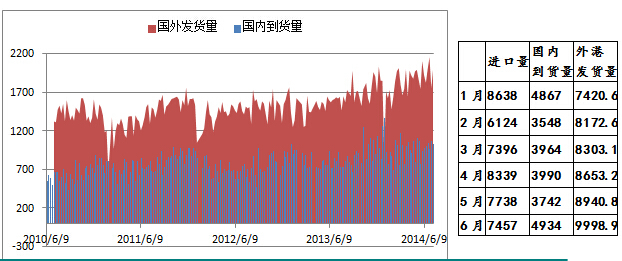

圖表4:國外港口發貨量及國內港口到貨量(單位:萬噸)

3、礦價反彈 內外價差收斂 部分內礦出現復產

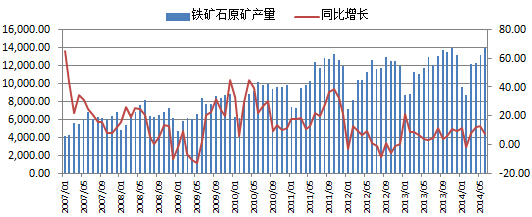

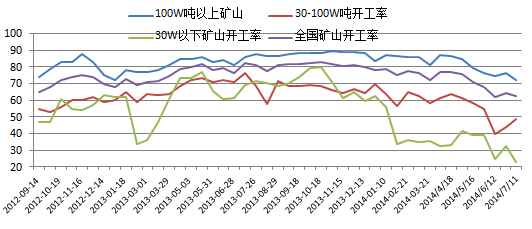

1-6月原礦累計產量69781.92萬噸,累計同比增長8.36%。根據我的鋼鐵的統計來看,隨著礦價的下跌,國內礦山開工率明顯下降,但從原礦的產量數據來看,產量不降反升。可見,開工率明顯下降的中小礦山,產量占比非常少,根據我們的調研,國內大中型礦山,尤其是鋼廠自有礦山並未減產,同時,目前的國內產能也遠遠大於前幾年,因此,產量並未因中小礦山的減產而下降,可見,國內供給壓力並未緩解。

同時,近日隨著外礦的反彈,內外礦價差較好地收斂,使得外礦的價格優勢較前期明顯下降,部分鋼廠加大的內礦的采購力度,使得內礦價格也出現小幅反彈。國內礦山前期減稅政策使得成本重心下移,因此,隨著礦價的反彈,部分礦山出現復產的跡象。因此,內礦產量將繼續上升。

圖表5:國內鐵礦石原礦產量(單位:萬噸,%)

圖表6:國內礦山開工率(單位:%)

4、鐵礦供給小結

綜上所述,外礦產量持續增加,成本重心明顯下移,擴產動力不減;四大礦山紛紛上調折扣量,價格競爭愈演愈烈。而對國內形成直接供給的進口和國內產量來看,均將繼續增長,從外港發貨量以及進口利潤的情況看,進口量仍將繼續上升;內礦則由於近期礦價的反彈以及減稅使得成本重心下移的因素,部分礦山出現復產。因此,整體來看,礦石供給壓力將繼續上升。

二、鐵礦石直接需求尚好 補庫空間有限

1、鋼廠利潤回升 粗鋼產量維持高位 鐵礦石直接需求尚好

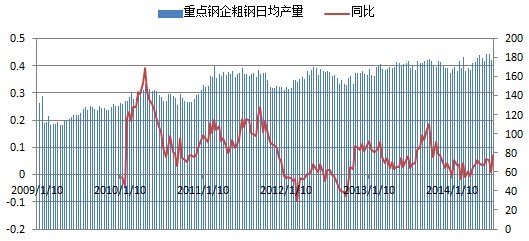

前期由於原料跌幅較大,鋼廠成本重心下移,鐵礦石跌幅大於鋼材跌幅,因此,鋼廠目前約有200-300元/噸的利潤。因此,鋼廠從月度產量數據來看,6月粗鋼產量達到6929萬噸,同比增長4.5%,6月日均達到230.97,創歷史新高。1-6月國內粗鋼累計增長5.27%。雖然進入6-8月,是鋼廠例行檢修的時期,但在有利潤的情況下,檢修力度不大。7月上旬重點鋼廠日均粗鋼產量達到181萬噸,近期高爐開工率持續走高,因此,當前鐵礦石直接需求尚好。

圖表7:中國粗鋼月產量(單位:萬噸,%)

圖表8:國內重點鋼企粗鋼旬日平均產量(單位:萬噸,%)

2、鋼廠補庫致礦價反彈 資金制約補庫空間

對於礦價來看,庫存調整是本次礦價反彈的主要因素,鋼廠的鐵礦石庫存與礦價形成較好的趨勢一致性。因此,補庫的空間決定了礦價反彈的高度。隨著近期礦價的反彈,鋼廠出現了小幅補庫,重點鋼企的鐵礦石庫存已回升至33天,處於中等偏高,中小鋼企的庫存已上升至30天,與3-4月那波反彈補庫最高的29天相比,目前庫存已中等偏高。同時,目前鋼廠資金依然緊張,因此,鋼廠進一步補庫的空間已微乎其微。因此,補庫空間不大,礦價反彈動力不足。

圖表9:鋼廠原料庫存(單位:天)

3、鐵礦石需求小結

目前由於國內鋼廠仍有利潤,因此,粗鋼產量仍將維持高位,鐵礦石的直接需求尚好;而補庫需求方面將逐步走弱,原因在於,第一,鋼廠資金緊張,抑制補庫需求,第二,鋼廠鐵礦庫存已回升中等偏高的水平,進一步補庫的空間不大。因此,補庫作為本次反彈的主要因素正在逐步走弱,礦價反彈缺乏支撐,將逐步走弱。

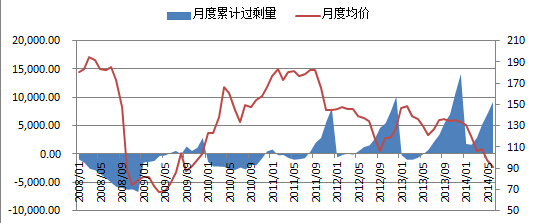

三、鐵礦石供強需弱 港口庫存繼續累積

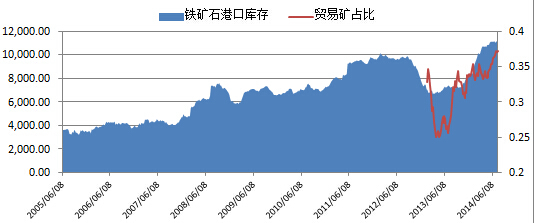

鐵礦石供強需弱的格局未變,根據對國內原礦產量、進口量以及生鐵的估算,預計上半年累計過剩量將繼續擴大。因此,港口庫存將繼續累積。據我的鋼鐵網7月18日統計,港口鐵礦石庫存11546萬噸,近期整體處於高位震盪,即使在5-6月進口量環比回落的情況下,港口庫存壓力不減。同時,7月下旬,鐵礦石將集中到港,屆時庫存將繼續上升。

圖表10:月度累計過剩量及預測(單位:萬噸,美元/噸)

圖表11:鐵礦石港口庫存量(單位:萬噸)

四、價差結構

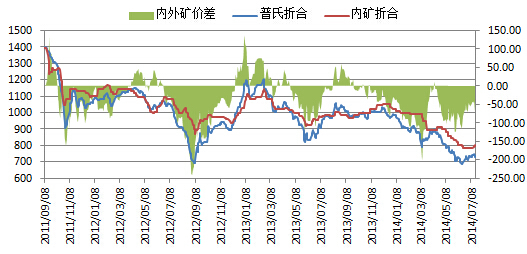

1、內外礦價差

鐵礦石全面過剩的環境下,真正底部的出現是礦價持續下跌達到礦山減產從而達到新的平衡為止。從目前的情況來看,國內礦山未見實質性減產,因此,供需壓力並未得到改善。同時,近期外礦的快速反彈使得外礦的價格優勢明顯削弱,內外礦價差呈現明顯的收斂。部分鋼廠加大了內礦的采購,使得內礦價格小幅反彈。因此,從當前的供需格局來看,內外礦價差較小時,為做空操作提供了較高的安全邊際。關注內外礦價差的變化有助於把握行情的節奏。

圖表12:國內礦與外礦價差(單位:元/噸)

2、高低品位價差

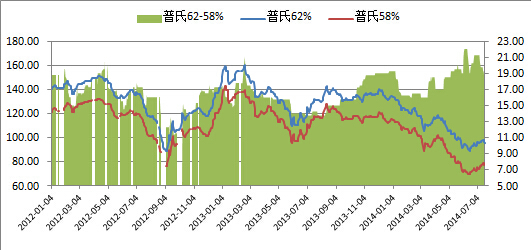

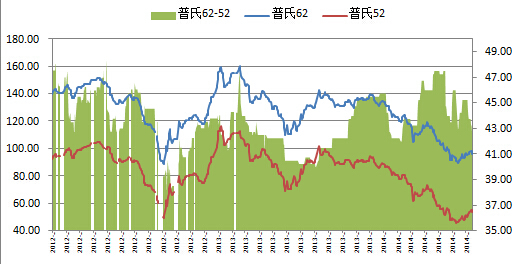

由於目前國外礦山積極投產賣礦,礦山在低品礦上的競爭愈演愈烈火,拖累低品礦價走低,使得高低品位礦價差有所拉大。近期雖然在反彈的過程中,中低品礦價反彈幅度較高品礦大,價差有所收斂,但仍處於高位。普氏指數62%與58%的價差目前處18-20美元/噸附近,62%與52%品位的價差處於43美元/噸左右,均處於高位。在目前格局下,應該是高品位跟跌來使得價差收斂。因此,高品位礦價下跌再所難免。

圖表13:普氏指數62%與58%品位價差(單位:美元/噸)

圖表14:普氏指數62%與52%品位價差(單位:美元/噸)

3、期現升貼水價差

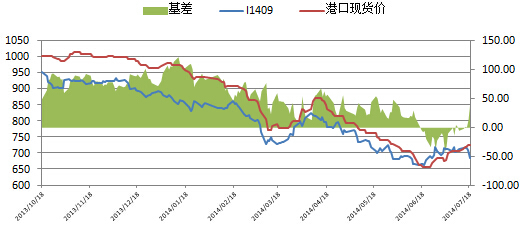

期貨盤面升貼水價差方面,由於7月18日期貨市場礦價大幅下挫,i1409以跌停板684收盤,而港口現貨弱勢持穩,青島港61.5%的pb粉報價660元/噸,折合盤面723元/噸,貼水幅度擴大至39元/噸,期貨貼水幅度較大。從目前現貨的情況來看,已出現走弱,鋼廠補庫意愿不強,有主動壓庫存的情況,且后期港口將有集中到貨,港口現貨將走低,期現價差收斂后盤面才會繼續下行。

圖表15:鐵礦石i1409合約基差(單位:元/噸)

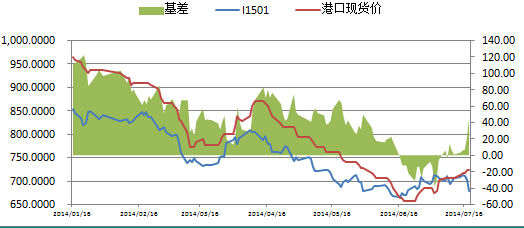

圖表16:鐵礦石i1501合約基差(單位:元/噸)

五、結論及規則

綜上所述,鐵礦石供需過剩格局保持不變;鋼廠補庫導致近期礦價反彈。供需格局來看,無論是外礦還是內礦供給仍將繼續增加,供給壓力有增無減;需求方面,粗鋼產量仍將保持高位運行,鐵礦石直接需求尚好,但鋼廠補庫需求方面,由於近期鋼廠集中補庫,目前庫存水平已處中等偏高,同時受制於資金壓力,補庫空間有限,后期將進入去庫存階段。因此,從供需格局來看,礦價下半年整體仍處於弱勢,預計在80-100美元/噸區間弱勢運行。經歷近期的反彈后,供需面正逐步走弱,礦價將重回跌勢,建議逢高沽空為主。

從價差方面,內外礦價差近期較好的收斂,外礦價格優勢削弱也使得內礦出現反彈,后期兩者價差將重回擴大;高低品位價差雖在反彈過程中小幅收斂,但仍處高位,后期價差收斂仍以高品位跌幅大於中低品礦為主;期貨升貼水由於18日期貨盤面的快速下挫使得期現貼水幅度快速擴大,后期需在現貨跟跌價差修復后再度走低。因此,鐵礦石依然保持偏空的思路。通過對以上價差的跟蹤來進一步把握好節奏。

月間價差方面,由於9月合約臨近交割,因此,受交割因素的支撐,或表現強於01合約。但兩者價差擴大幅度有限。05-09價差最高拉至110元/噸左右,主要是由於05合約出現逼倉的情況,而09合約目前來看,不具備逼倉的條件,第一,沙鋼處於空頭席位,而05合約時,沙鋼處於多頭;第二,3-4月時,05合約貼水幅度較大,而目前整體處於小幅貼水的格局。因此,09-01合約價差將呈現01合約貼水逐步擴大的過程,但其擴大幅度有限。

上一篇

下一篇