鉅亨網新聞中心

1、中國宏觀對鐵礦石拉動並不明顯

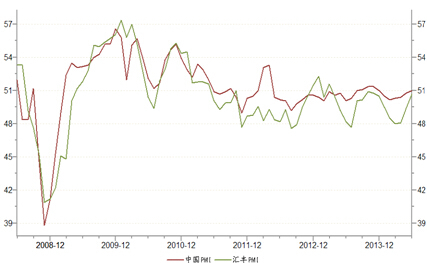

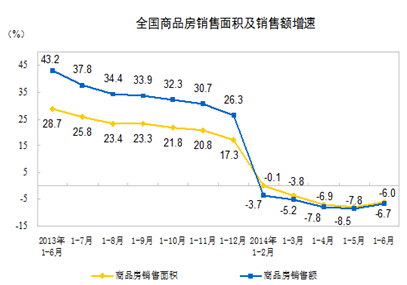

中國經濟已經邁入去產能、去杠桿和前期政策消化期的低增速“新常態”階段,總理的多次講話也在印證這一點,這已經成為市場共識。二季度后的微刺激使得pmi、m2等數據一致向好,鋼廠利潤好轉和社會庫存不斷下降。而對於下半年,雖然微刺激仍將繼續,但對鋼材的下游需求並不會有大的改觀。首先,房地產的下坡路卻難以逆轉,表現在新屋開工面積和銷售面積的下降;其次,基建,棚戶區、鐵路、城鎮化的投資增速遠遠不足以對沖房地產下行的負面影響,二是基建投資從資金角度看沒有持續性。因此,我們認為下半年中國宏觀對鐵礦石的拉動並不明顯,這也限制鐵礦石的反彈空間。

圖1. 中國pmi

圖2. 中國房地產銷售面積和增速

2、國外鐵礦石供給劇增

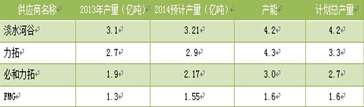

目前,世界前四大鐵礦供應商巴西淡水河谷、澳洲力拓和必和必拓以及fmg均進入擴產高峰。同時,四大礦山自2008年全球礦山投入不斷加大,導致鐵礦石產能擴張,2013年開始全球鐵礦石新增產能進入投產的高峰期,從目前幾大主要礦山的擴建計劃來看,全球鐵礦石新增產能投產的高峰期是在2014-2015年。四大礦商的產能以及2014年預計產量如表1,四大礦商都在擴產。推測出2014年下半年我國鐵礦石進口量是上升的趨勢。同時,我國鐵礦石進口具有季節性規律,一般在下半年港口的發貨量較大,下半年進口礦的供給壓力很大,將會壓制鐵礦石價格。

表1:四大礦商產能情況

3、國內供應充足

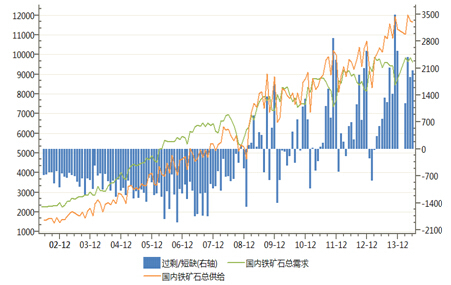

自2011年以來,我國鐵礦石市場上供給和需求持續失衡,中國鐵礦石處於過剩,但這些過剩量主要表現為港口庫存的不斷堆積。6月份鐵礦石供給總量經過折算為1.16億噸,而同期我國生鐵產量為6000萬噸,折算成鐵礦石成品礦所需量為9601萬噸,其過剩量達到2035萬噸(見圖3)。隨著供給的增加,需求的降低,2014年下半年過剩量將進一步加大,這也是我國鐵礦石價格下降最大的力量來源。

圖3. 中國鐵礦石供應短缺/過剩(單位:萬噸)

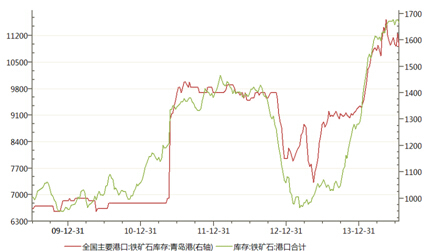

4、港口鐵礦石庫存積壓明顯

鐵礦石采購現在主要都是隨用隨采,由於國內需求形勢不好,企業前期鐵礦石囤貨已經發生了虧損。原來青島港鐵礦石主要是貨主(鋼廠)礦,貿易礦很少,現在8成以上都是貿易礦,目前青島港鐵礦石庫存在1500萬噸以上,“壓港”現象明顯。其他港口亦存在這樣的情況。今年礦價跌得多,國內礦沒有優勢,多數鋼廠都用進口礦。港口庫存中占30%-40%是質押在銀行貸款的“融資礦“,也導致庫存偏大。如果長期這么堆,港口生產會受到影響。6月事發青島的商品融資欺詐事件,令市場對經濟增長擔憂加重。

圖4. 中國港口鐵礦石總庫存和青島港庫存(單位:萬噸)

5、鐵礦石價格支撐取決於中國礦減產情況

根據瑞士銀行公布的數據,國外方面,澳洲力拓、必和必拓盈虧平衡成本分別為44美元/噸、53美元/噸,巴西淡水河谷因距中國距離較遠,盈虧平衡約在68美元/噸。鐵礦石價格下跌,國外礦山損失的僅僅是利潤,而對國內礦山來說卻生死攸關。數據顯示,近期鐵礦石跌幅雖大,但國外礦山毛利潤依然可觀。國內方面,國內礦山運營成本在80-90美元/噸的占80%,如果礦石價格真的下破該區間的話,國內80%左右礦山將停產,這將帶來一定的信心支撐,從而對鐵礦石價格帶來一定的支撐作用。這也是后市關注的焦點之一。

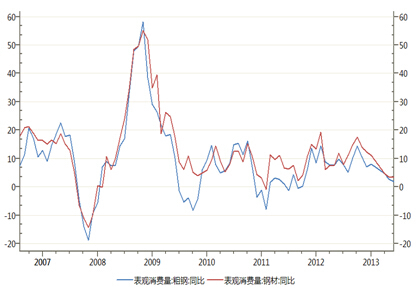

6、鋼材消費卻不樂觀

中國鋼鐵工業協會的數據顯示,今年5月粗鋼表觀需求同比增長1.7%,鋼材表觀需求同比增長3.37%,而截至7月18日,全國鋼材社會庫存較去年同比下滑200多萬噸,說明2014年國內粗鋼的實際消費量增加量更少,總體上維持一個低增速,遠低於鐵礦石供應增加。

圖5. 中國粗鋼和鋼材表觀需求

總結:

從中國微刺激並不足以帶動鐵礦石大幅反彈,且中國房地產走下坡路、鐵礦石進入供應周期、鐵礦石港口庫存高位等因素更是壓得鐵礦石價格喘不過氣來,我們認為鐵礦石價格將步入下跌-反彈-下跌的漫漫尋底之路,平衡點取決於中國鐵礦石供應何時中斷,中國鐵礦石大面積關停將是鐵礦石見底的信號,我們預計鐵礦石普氏指數跌破80美金后,將出現中國鐵礦石大面積關停,對應底部價格為580-600元/噸。在沒跌破這價格以前,我們認為鐵礦石價格的任何上漲都定義為反彈,下跌-反彈-下跌是主基調。

技術上看,鐵礦石弱勢震盪尋底,鐵礦石上市首日就是最高價,而后就不斷下挫,一路走低,短期來看,期價已經下破690-720元/噸的區間,上方720一線壓力巨大,難以突破,可以背靠5日均線拋空,如破新低660元/噸,下方想象空間打開,初步看至600元/噸一線。

圖6. 大連鐵礦石1501合約日k線圖

上一篇

下一篇