普益財富:多因素致銀行理財產品期限拉長

鉅亨網新聞中心

摘要:

目前銀行理財市場整體走勢平穩,近期銀行發行的理財產品以長期為主。

就保本型固定收益類人民幣理財產品來看,較去年相比,今年3個月以上期產品占比整體漲幅明顯,且有持續上升的趨勢。

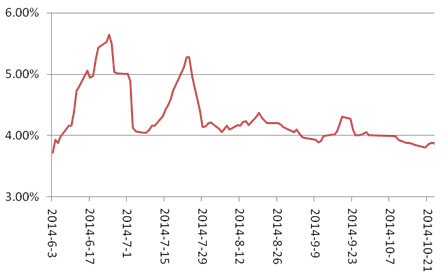

觀察近期的shibor走勢,1mshibor呈現較穩定的波動,利率在10月始終穩定在4.000以下。

監管層9月出臺的存款偏離度監管措施影響了銀行理財業務的產品設計。

銀行難以通過滾動發行短期理財產品設定長期資產來實現期限錯配溢價,因而部分轉向發行長期產品。

今年10月,央行為平滑市場資金流動性定向投放了數千億資金。預測充裕的貨幣市場資金流動性將保持至年底,理財收益受此影響不會出現明顯走高。

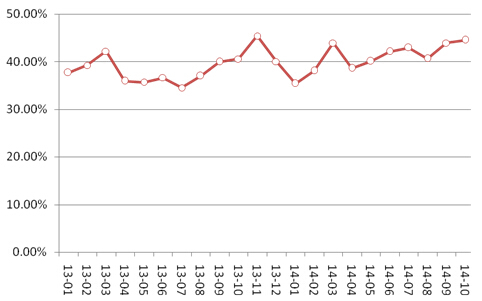

數據顯示,目前銀行理財市場整體走勢平穩,近期銀行發行的理財產品以長期為主。如圖1所示,2013年,投資期限在3個月以上的理財產品占比長期維持在40%以下,而從今年年中開始,占比始終保持在40%以上,且近期連續3個月呈現上升的態勢,與年初相比漲幅達10個百分點。

圖1:3個月以上理財產品占比

資料來源:普益財富

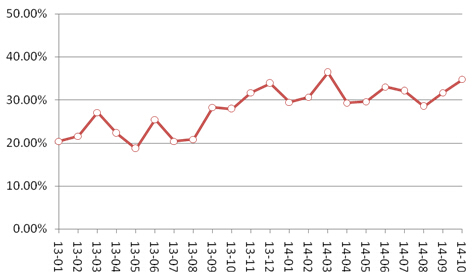

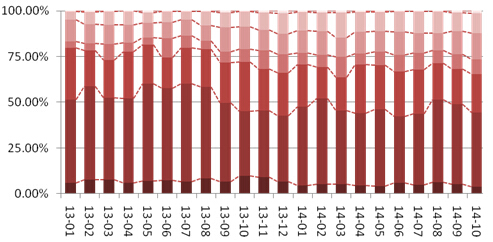

就保本型固定收益類人民幣理財產品來看(如圖2),較去年相比,今年3個月以上期產品占比整體漲幅明顯,且有持續上升的趨勢。今年10月,投資期限在3個月以上的產品發行量占比34.75%,環比上升3.09個百分點,同比上升6.87個百分點。具體來看,如圖3所示,10月,期限為3-4個月、4-6個月、6-12個月以及1年以上的產品發行量占比均較9月有所增加,其中,4-6個月產品發行量占比達14.16%,達近兩年該類產品最大發行占比,環比上升1.80個百分點,與去年同期1.06%的負增長形成鮮明對比。不難發現,目前商業銀行趨於拉長理財產品尤其是保本型固定收益類人民幣理財產品投資期限。

圖2:3個月以上保本型固定收益類人民幣理財產品占比

資料來源:普益財富

圖3:各期限保本型固定收益類人民幣理財產品分布

資料來源:普益財富

銀行拉長理財產品期限的主要原因包括:1)觀察近期的shibor走勢(如圖4),1mshibor呈現較穩定的波動,利率在10月始終穩定在4.000以下。貨幣市場間寬鬆的資金流動性降低了銀行發行高收益理財產品的意愿,然而為了防止存款流失,銀行發行長期理財產品,一方面可以以長期產品的價格優勢留住客戶,另一方面可以增加客戶的粘度。2)2014年7月14日,銀監會下發《關於完善銀行理財業務組織管理體系有關事項的通知》(簡稱“35號文”),為實現銀行理財回歸資產管理業務提出多項規定,其中明確指出“理財產品之間不得相互交易,不得相互調節收益”。在監管層的約束下,銀行理財產品之間相互交易,調節收益,以此方式形成資金池,實現期限錯配與資金錯配完成剛性兌付的運作方式受到抑制。銀行難以通過滾動發行短期理財產品設定長期資產來實現期限錯配溢價,因而部分轉向發行長期產品。

圖4:1月期shibor走勢

資料來源:普益財富

另一方面,監管層9月出臺的存款偏離度監管措施影響了銀行理財業務的產品設計。當表外理財難以充當回表沖存款的工具后,作為表內業務的保本型產品規模可能會有所擴張。對於銀行來說,保本型產品的理財資金從發行開始日至到期清算日都被算作銀行存款,因此銀行擴大保本型產品規模,同時拉長該類產品的投資期限,起到穩定銀行日均存款的作用、有效規避月末存款偏離度對銀行的約束。

今年10月,央行為平滑市場資金流動性定向投放了數千億資金。預測充裕的貨幣市場資金流動性將保持至年底,理財收益受此影響不會出現明顯走高,因此,建議投資者選擇投資期限較長的理財產品來鎖定收益。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇