〈鉅亨主筆室〉全球經濟會陷入「長期衰退」?

鉅亨網總主筆 邱志昌博士

壹、前言

美國聯準會(以下皆稱:FED)副主席費雪(Stanley Fischer),近期在斯德哥爾摩會議中談話,對美國長期經濟發展感到保守與悲觀。費雪認為:一、FED懷疑,2007至2008年間金融風暴所引發的經濟衰退,已使美國總體經濟受到永久性傷害;所謂「永久性」是指無法復原的創傷。二、量化寬鬆貨幣政策(以下皆稱:QE),雖對這種永久性傷害有復原功能。但FED成員多認為,目前成效不如預期:而且不僅是美國如此,開發國家(OECD)也多有此現象,如目前德國的經濟景氣與消費者信心多並非強勁,如圖一。三、費雪說,美國勞動力市場需求萎縮、投資意願疲軟;FED有必要重新評估美國長期經濟前景。

圖一:德國IFO景氣指標與信心指數曲線圖,鉅亨網指標

貳、人類經濟與戰亂行為多會有長期大循環嗎?

費雪觀點,讓我們回憶起1930年全球經濟大蕭條(Great Depression),與2008年全球金融風暴(Global Financial Crisis)。為正本清源深入瞭解真相,本文再贅言2008年全球金融風暴,即金融業次級房屋貸款集體違約(Sub-crime Mortgaged Default)。一、當時歐美金融機構因不堪巨額逾期放款、與呆帳金額暴增虧損而倒閉。更麻煩的是這些違約信貸,又波及到投資銀行。因為金融機構對房地產抵押放款,在價格不斷上揚下越做越順;但也不知不覺陷入高風險中。二、在房地產貸款不斷承作下,投資銀行為了增加有價證券銷售,於是再將這些房屋貸款「債權證券化」;將它塑造成固定收益證券,再以此賣給全球長期金融投資機構。尤其是那一些有資產配置,及有委任代理投資壓力的產壽險公司。發行此證券的投資銀行,多以未來會確定有利息現金流入做為行銷訴求。三、對放款給房貸者的金融機構而言,這種「債權證券化」非常有利於它放款資金快速回收。它可以將未來15或30年債權,在放款後不到幾年就可將全部債權賣給投資銀行,以證券化方式完全回收。四、投資銀行認為,這是一種三方多有利的衍生性商品有價證券。因為放款者可快速回收資金,在多次Recycle下有利於信用擴張放款槓桿。投資銀行可以折價買進這些債權,在債權到期時確實回收的溢價金額賺到價差。

但這種以房地產景氣為背景的有價證券,原本就是一種客製化(Specialize)證券,它在次級市場中缺乏流動性,而且實際市場中價格變動,又與它的理論定價模型(Pricing Model)完全不同;理論上價格是連續的,但實際並非如此,是不連續的(Discrete)。在房地產價格泡沫破裂後,這些證券在次級交易市場頓時完全失去流動性。而原來將債權賣給這些投資銀行的金融機構,因為在債權完全賣給投資銀行,在拿到錢後又再去做房貸放款,這樣不斷循環運用,最後形成放款槓桿化。當房地產價格快速下跌時,這些銀行所放出去債權,如滾雪球般的違約,最後終於無法負荷而倒閉。而這些房貸債權為證券化的有價證券,當然也就一文不名了。

經濟學家尤其是古典學派,在1930年前一向將金融市場與生產、消費經濟視為兩個獨立市場。我們多次提過,只以一句名言,就可看到過去經濟學家對財務金融,搞股票投資的是有「岐見」的。古典學派說,貨幣只是一層面紗;也就是金融市場只是支援產業發展的貨幣工具而已。殊不知金融市場在學者與業者不斷努力下,成為比生產消費經濟還能創造財富;但也能迅速搞垮生產與消費經濟的推手。

費雪副主席一定是想起1930年的「大蕭條」,當時也是因為美國股市崩盤不止波及對股票放款的金融機構,後來引發後續連續幾年經濟衰退,最不幸的是在1937年後再遇上第二次世界大戰,全球經濟如摧枯拉朽、走入長期衰退。其實類似費雪悲觀論點,近期也有部份經濟與金融專家跟進。他們也認為,這次2008年金融風暴後的經濟成長,可能也會趨向於長期衰退,而且是「世紀大衰退」。當房地產抵押債權證券化,失去流動性後的後果,就是類似股票崩盤。因為這些證券化的原有債權銀行多倒了,投資銀行當初所標榜的「固定收益」,突然變成南柯一場夢。全球產壽險機構與投資者,多因此打亂了未來美麗完美的現金流量規劃。[NT:PAGE=$]

金融市場與生產消費實體市場經濟,被希克斯及韓森(Hicks and Hansen),以IS-LM模型融合在一起。IS(Investment and Saving)是廠商與消費者市場,LM(Liquidity Demand and Money Supply)則為貨幣供需即金融市場。市場利率與國民所得由IS與LM共同決定,貨幣不再是一層面紗。這兩個市場不再是獨立的,兩者多會影響對方;其中較為顯著的影響邏輯是,金融市場對生產與消費市場,有擴張與軟化效果,即皮古效應(Pigous Effect)、資產的「財富效果」。當資產價值上揚時,消費者因為擁有資產增值加持,消費行為會變得更勇敢,購物時出手變大方。但當股價大跌時,消費行為也會變回膽怯;請客時會越來越小氣。主筆文提過,生產者行為表現在資本支出擴張,消費者行為表現在消費者信心數據上,兩者多有明確數據可衡量判斷。

圖二:美國採購經理人與消費者信心指數曲線圖,鉅亨網指標

叁、在股市大漲下為什麼全球消費者對經濟復甦無感?

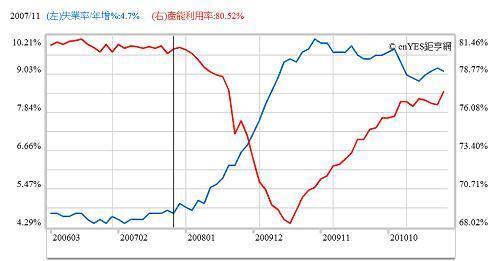

「財富效果」在金融風暴中獲得慘痛驗證,2008年金融風暴重創投資者荷包。他們投資的基金、股票價值多因此風暴而縮水,隨後對消費支出勇氣變弱,「有效需求」大幅衰退;最後使廠商存貨增加。存貨賣不掉、上游廠商就不必再下定單,下游廠生也不必繼續生產,生產線可以暫時停止,勞工就可以暫時離開,於是就有台灣科學園區的「無薪假」與全球性失業問題。美國失業率在2007年11月時只有4.7%,但在2009年10月已跳到10.1%。同樣,美國廠商產能利用率則由2007年11月的80.52,下降至2009年6月68.26;當產能利用率下降後,失業率自然大幅上揚。股票「財富效果」救不了「有效需求」?

但金融風暴所帶來後果不僅是財富效果消失,也將勞工薪資水準向下拉;因為存貨過多、出清速度緩慢;因此勞動市場中供給大於需求。為解決失業率問題,2009年2月開始FED開始啟動QE政策,一直到現在還在進行;歐洲央行後來也跟進。QE的表面張力效果,似乎已經使資產價格訊速回升,不管是房屋或股票市場,多已恢復風暴前榮景,股市還續創歷史新高,資產財富效果顯著恢復。如圖四,這幾年來美國股票市場科技類NADAQ股價指數不斷上揚。在2009年中後,買進生技或網路類股投資人,不論是買現股或股票型基金,多有顯著超額報酬(Abnormal Return)、比大盤還好的報酬。

圖三:美國失業率與產能利用率曲線圖,鉅亨網指標

QE的確已經恢復「財富效果」,但是它還是無法將薪資所得水準完全復原。其主要原為:一、而因為全球產品庫存過多,在去庫存壓力下,各國除以匯兌貶值為競爭手段,想趕快把庫存賣掉外;其它產品競爭的非價格手段,如互控傾銷與反傾銷或是反托拉斯、侵權等策略也派上用場。中國與美國廠商的太陽能產業捉對廝殺,就是最嚴重例子。二、新興國家勞動力流動性增加。全球產業廠商的低成本生產邏輯是,開發國家的高級產品,希望能找到低成本的代工者來生產。同樣,下游代工業者也希望能找到廉價勞力;於是形成一種由上往下「食物鏈」,或稱為難聽的「階級壓榨」。三、在提高生活品質要求下,廠商生產成本也比之前增加,如環境保護與廢棄物處理等等。現在全球所有科技廠商廢水處理,多必定得經過三級排放過程;還有些廠商因為環境污染問題,每年要提撥基金回饋地方建設;這必然增加成本。四、在這段期間中,各國政府多全神貫注在勞工就業問題上,對於薪資水準提高與否已捉襟見肘,財政無力、又怕廠商出走。於是,2009年後各國經濟體普遍存在,金融市場活力復甦,但失業現象仍然未完全改善,製造業薪資水準更難恢復。五、勞工即消費者投資基金、股票等有價證券,絕對不會是薪資所得者的主要現金流量。因此即使美股NASDAQ等股價指數,大漲已經遠超過2008年金融風暴最高點,但在消費擴張上未必同步成長,因為勞工主要的現金流量是「薪資所得」。[NT:PAGE=$]

雖是如此,但這些負面效應在財務理論有,隨時間之過去影響力漸漸消失衰竭現象。其實,我們對全球經濟復甦長期展望,有著樂觀的期待與盼望。我們不認為,在現實經濟發展下,中國經濟會發生「完美風暴」;美國會有「永久性」、或「世紀性衰退」;這些應多是學者或官員先天下之憂警世言論。此刻,我們已看見的風險是,美國消費者信心不足,歐洲失業問題嚴重無顯著改善,而且已陷入通貨緊縮(Deflation)中。但我們的確認為,如果目前已經發生的國際政治紛爭與戰亂,多可以一一化為祥和;而未來也不再會發生類似戰亂,則經濟復甦行程是不會中斷。外生變數尤其是戰亂,將會使所有財政與貨幣政策前功盡棄。容我們完全真心與善意地以歷史借鏡提醒,如果過去日本軍國主義,在1945年廣島與長崎原子彈災難後,還不願意向美國與中國投降,則日本明治維新成果必然付之一炬。如果人類集體行為有循環的話,則目前我們看到的烏克蘭與以巴戰爭,是費雪副主席所稱長期經濟衰退最危險的導火線,我們應趕快撲滅它。

圖四:美股NASDAQ股價指數月K線圖,鉅亨網首頁

肆、結論:地緣政治惡化與戰亂才是長期經濟衰退的催化劑!

我們不願再回顧到1970年代,越戰這一段令美國悲慟的戰爭。就以1990年以來全球戰爭來看。由波斯灣戰爭到解放伊拉克,阿富汗反恐戰爭等等,美國為維持公平正義與世界和平,已經付出了昂貴代價。除了眾多優秀美國青年以身殉國於異鄉外,戰費使美國的財政與貿易雙赤字,已成為美國經濟復甦阻力。在歷史上,對二次大戰定義於1939年9月德國納粹入侵波蘭,而現在的火藥庫?除以巴衝突外、竟也隱約出現在鄰近波蘭的烏克蘭共和國。至今全球還未進入完全和平,敘利亞與伊拉克多還沒平靜下來。美國的軍事強大,但全球至今此起彼落的戰亂,可能會使它分身乏術。

長期經濟衰退可以分成幾種類型:一、因為資產泡沫化後所引發的經濟衰退,以日本1989年後至2012年底期間為典型,它的谷底期間大約長達24年。二、1930年代的的大蕭條,是因為在股票泡沫化後,隨後幾年出現國際政治衝突,繼而發生大規模戰爭;因此經濟衰退期才會長達幾十年以上。三、如果要避免陷入日本式經濟衰退中,就得避免發生通貨緊縮,而其正確作法的確是貨幣政策正常化。也就是要由極端寬鬆的政策中,回到正常貨幣政策中,使資金使用者對資金運用能夠確實有效率,並以此迫使企業去槓桿化,避免債務沉積。四、而若要避免學者提出的「世紀大衰退」,其實就是要將地緣政治風險去除於無形。我們認為,解鈴還是需繫鈴者;長期極端寬鬆貨幣政策已彈性疲乏。唯有漸漸回復到正常的情況下,貨幣政策才會發揮它促進經濟成長功能!我們相信,只要不再有更大戰亂,而且貨幣政策恢復常態,就不會有長期經濟衰退!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇