銀行理財產品周報第317期:臨近年底理財產品難覓高收益

鉅亨網新聞中心 2014-12-05 08:19

銀行理財產品周報

(2014.11.27-2014.12.03)

【摘要】

本周銀行理財產品發行量下滑 周均收益率微降;

注意!理財產品不受存款保險保護;

市場吹起“凈值型理財風”;

臨近年底 銀行理財產品難覓高收益;

降息頻道下如何買理財產品;

【特別關注】

注意!理財產品不受存款保險保護

近日,央行發布存款保險條例公開征求意見,銀行破產最高賠付限額50萬元,意見征集為期一個月。多方銀行業內人士解讀認為,銀行理財產品風險自擔,不受存款保險制度保護;對於實施存款保險制度之后,錢存余額寶和存銀行,沒有安全可比性。有聲音認為:余額寶是把每個人的“小錢”匯整合一筆“大錢”再存到銀行去,假如這時銀行破產,用余額寶存的這筆“大錢”由於數額太大銀行無法清償,而每一戶的“小錢”銀行則可以清償,這就意味著余額寶的風險被放大了。也有人認為:“基金資產是獨立於基金管理人和基金托管人的自有資產,如果基金管理公司或托管銀行面臨危機,其債權人也無權動用基金專戶資產。即使在最壞的情況下,基金管理公司或托管銀行宣布破產,基金的資產安全性仍會得到保障。錢存余額寶比存銀行更安全。”

市場吹起“凈值型理財風”

當投資者習慣了固定期限約定收益率的銀行理財產品后,銀行理財市場開始吹起了“凈值型理財風”。凈值型理財產品是開放式、非保本浮動收益型理財產品。與傳統銀行理財產品有所不同,凈值型理財產品最大的特點是不“剛性兌付”,即不承諾收益率,定期開放申購贖回,並提供凈值數據。近期銀行凈值型理財產品發行量呈猛增態勢。有行業研究員表示,凈值型理財產品、結構性理財產品、理財管理計劃等,將是銀行理財產品未來的發展趨勢。凈值型理財產品的風險由投資者承擔,對於打破“剛性兌付”有極大的促進作用。

臨近年底 銀行理財產品難覓高收益

雖然已經臨近年底,但銀行理財產品市場收益水平不見上漲反而有所降低。理財專家表示,銀行理財產品節點化的日子將遠去,而今年銀行資金充裕,年底理財產品高收益情況很難出現,建議投資者把資金分散到平時。根據某專業數據庫統計顯示,11月第4周共有771款人民幣非結構性理財產品發售,平均預期收益為5.03%,已經連續三周出現下跌。其中,預期收益達到或者超過6%的理財產品僅有20款,且多為期限超過一年的中長期產品。從不同期限類型的產品考察,平均預期收益率也是跌多漲少。

降息頻道下如何買理財產品

未來,儲戶的銀行存款將獲得保障。但銀行理財產品並不納入保險內,加上在當前降息頻道下,銀行理財產品收益率逐步下滑,市民應怎樣進行投資組合?業內人士表示,銀行理財產品收益率下滑將是長期趨勢,大部分銀行理財產品預期收益率都將維持在4%~6%之間。與此同時,隨著利率市場化推進,銀行理財產品剛性兌付將不斷被打破,理財產品收益和風險都存在較大不確定性。這也意味著,未來的銀行理財產品將從固定收益類向資產證券化、結構性產品等多元化類型轉型。

【一周市場全景】

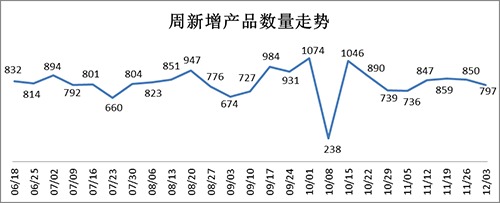

1、 本周銀行理財產品發行量繼續下行

?

?

2、人民幣理財產品數量占比升高

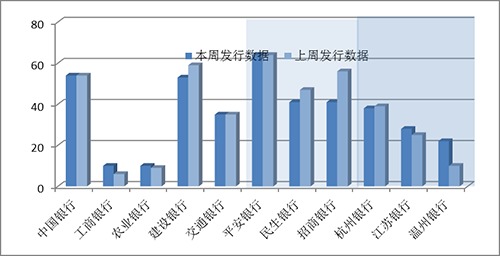

3、本周平安銀行(行情,問診)發行的理財產品量仍處高位

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周共有797款銀行理財產品發行,發行數量與上周相比減少了53款產品。理財產品涉及67家銀行,與上周相比,發行銀行的數量減少了11家。

本周共有1284款理財產品到期,到期產品涉及110家銀行。

最新一周,理財產品平均期限125天,與上周理財產品平均期限136天相比,期限變短。本周人民幣理財產品占比97.11%,較上周上升了1.23個百分點,其中,所有人民幣理財產品中,最高年化預期達到13.8%。美元理財產品占比1.76%,最高年化預期達3.15%。

從各類銀行發行理財產品的數量來看,整體產品量降低。如圖所示,股份制銀行與城商行的產品發行量相對較高,但是近兩周建設銀行(行情,問診)和中國銀行(行情,問診)的理財產品發行量均處在高位,而工行和農行的產品發行量仍無明顯變化。

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率微降

2、 15天—1月期限理財產品的周均收益率達4.35%

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動%

|

|

≤7天

|

3.71

|

2.6-5

|

3.58

|

2.6-5

|

0.13

|

|

8-14天

|

3.68

|

2.7-5.1

|

3.80

|

2.7-4.8

|

-0.13

|

|

15天-1月

|

4.35

|

3.8-5

|

5.31

|

4.05-5.8

|

-0.96

|

|

1-3月

|

4.97

|

0.8-12

|

4.92

|

0.4-12

|

0.05

|

|

3-6月

|

5.14

|

1.27-13.8

|

5.17

|

1.26-6.3

|

-0.03

|

|

6-12月

|

5.20

|

1.91-11

|

4.97

|

1.6-7

|

0.23

|

|

12月≥

|

5.17

|

1.15-13

|

5.68

|

1.15-18

|

-0.51

|

3、 各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

≤7天

|

5

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年12月2日—12月3日)

|

平安銀行

|

非保本浮動

|

|

8-14天

|

5.1

|

平安財富-雙周添利(滾動)現金管理類2014年300期人民幣理財產品(認購期:2014年12月2日-2014年12月3日)

|

平安銀行

|

非保本浮動

|

|

15天-1月

|

5

|

得利寶·穩添利30天(2441142982)

|

交通銀行

|

保本固定

|

|

1-3月

|

12

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)非保本理財計劃(產品代碼:104736)

|

招商銀行

|

非保本浮動

|

|

3-6月

|

13.8

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)非保本理財計劃(產品代碼:104750)

|

招商銀行

|

非保本浮動

|

|

6-12月

|

11

|

浙商銀行2014年第1期掛鉤滬深300指數人民幣理財產品

|

浙商銀行

|

非保本浮動

|

|

12月≥

|

13

|

東亞「益易為盈」保本投資產品系列14(人民幣)(IXA0008531F)

|

東亞銀行

|

保本浮動

|

金評:本周,銀行理財產品預期周均收益率微降,較上周下滑了0.03個百分點。圖表顯示15天—1月之間期限的理財產品周均收益率跌幅最高,環比下降了0.96個百分點。其它各期限理財產品的周均收益率均有略微變動。從收益率分布來看,預期收益率最高的產品的屬股份制銀行及外資銀行。其中,交通銀行的一款《得利寶??穩添利30天(2441142982)》以5%的預期收益率奪得了同期限第一的位置;而東亞銀行的一款保本浮動收益產品以13%的預期收益率奪得了12月以上期限產品的首位。

【銀行理財產品投資分布】

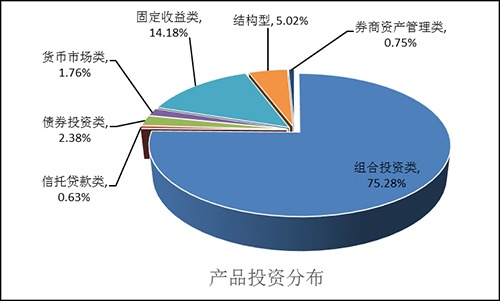

1、 產品投資分布中信托貸款類占比下降明顯

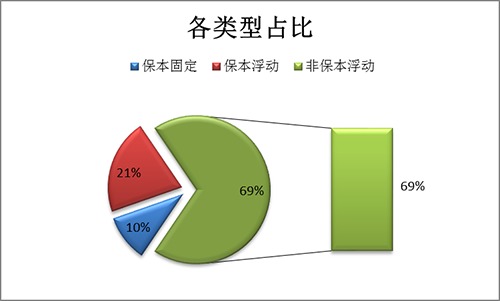

2、非保本浮動類產品占主體地位

?

?

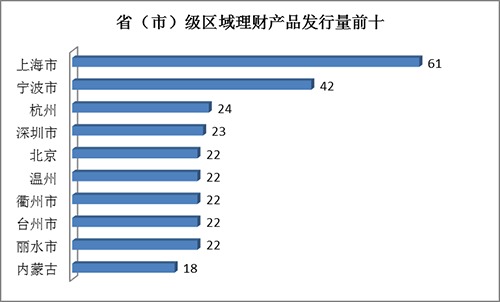

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:從理財產品投資分布來看,本周共有7種投資分布類型。組合投資類占產品投資分布的主體地位,占比達75.28%,較上周降低了0.69個百分點;其次以固定收益、貨幣市場、結構型等作為其主要投資方向;信托貸款類占比達0.63%,較上周降低1.50個百分點,分布占比為最低。從保本類型看,非保本浮動收益類產品占比達69%,與上周保持一致;保本浮動收益類產品占比21%,較上周降低1個百分點;保本固定收益類產品占比10%,較上周增加了1個百分點。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

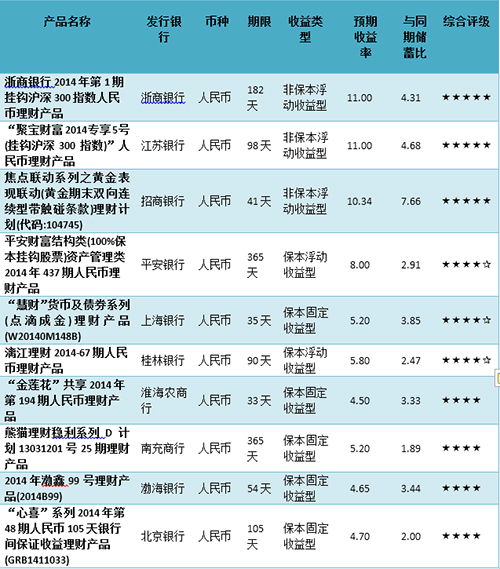

本周產品評級前十

產品點評:

1. 產品名稱:平安財富結構類(100%保本掛鉤股票)資產管理類2014年437期人民幣理財產品

2. 發行銀行:平安銀行

金融界點評:本理財產品理財期限365天,預期收益率為8%,投資類型為組合投資類,投資幣種為人民幣,收益類型為保本浮動收益型。綜合得分為90.21分,收益性得分為90.90分,抗風險能力得分為83.39分,流動性得分為50分。

風險提示:該產品的委派起始金額10萬元,是保本浮動型產品,不同於傳統存款,對流動性要求嚴格,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇