〈鉅亨主筆室〉全球股債市的「起承轉合」?

鉅亨網總主筆 邱志昌博士

壹、前言

本文以目前全球金融情勢,探索資金在金融市場中移轉趨勢,最後主觀認為:一、開發國家歐美金融市場中,是股市資金將向債市移動。二、開發中國家亞洲市場,則將是房市資金被引導到股市中。三、亞股中日經225、香港恆生、台灣加權與中國上證指數,相對具投資價值。四、全球部份游資將會向這些亞洲股市靠攏。

美國財政部在8月15日公告,今2014年6月美國金融市場狀況:一、境外投資者進出、減持美國有價證券資產,創下歷史新高記錄;淨流出金額為1,535億美元。二、唯投資者投資美國公債金額,也創歷史新高;首次達6兆美元。三、與此趨勢背道而馳的投資者是中國與日本,這兩大境外投資大國,小幅減少美債部位;約25億與6億美元。四、中國目前持有美債部位約1.27兆美元,日本則約1.22兆美元。五、而同一期間提高美債部位的有巴西與台灣等國。

由這一些訊息,本文以經驗面對美股債市場,在同一段期間所呈現的變化,有下列主觀心得:

圖一:美國十年期公債殖利率周曲線圖,鉅亨網債券

一、在過去一段時間中,美股投資人應是賣股轉債,賣出股票後將資金轉進美國公債中。二、中國大陸之前購買美國公債,以十年期債計其成本約為殖利率2.45%以上;今2014年以來陸續買進的千億美元部位、已慢慢進行獲利了結。三、截至目前為止,中國政府未賣出的美國政府公債,應已經多有帳面獲利。也就是已經超過成本,這是一次成功的短期投資。

貳、成功的投資策略永遠多是「逆風而行」!

投資策略的形成,多是在風險及危機下進行,如目前:一、地緣政治危機,即烏克蘭及以巴戰爭。二、經濟復甦速度被懷疑,與升息與否迫切性被預期提前。由中國投資美債策略來看,這是在風險中、即「預期升息」時開始就進場,而在「風險發酵」後漸漸出場的反向操作。對中國政府而言,購債的平均殖利率為2.5%以上(以十年期美債代表),目前殖利率已經下降至2.5%以下;以其部位之大,現在的確是漸進式調節好時機。

投資者在面對紛亂訊息,與市場及總體情勢變動中,如何進行最適投資策略?本文以近期眾所周知,及主筆文已討論過事件為主,探討全球股債市、及洲際間資金流向,企圖尋覓成功投資策略:一、以中國政府投資美國債券市場成功經驗,在完美風暴與信貸違約危機多不會發生下,中國金融市場資金否也將會與台灣相同,資金由房市轉向股市,將中國股市推升?換言之,股市將因房市與股市的資金轉換而上揚。二、以台灣為例的股票市場,中小型股規模效應(Small-size Effect)已經消失;近期小型股在超漲後,又轉為超跌;取而代之的是資金轉往避險方向操作,投資者需學索羅斯避險基金買進賣權?還是乾脆將現股全部賣掉,持有現金就好?或是買進藍籌股?

今2014年初時,美國十年期公債券殖利率還在3.02%;中國政府買進美國各年期公債,以十年期債計,其成本約在殖利率3.02%與2.5%間。當時是升息市場預期剛燃起之際,但對升息的時間點預期心理是最放鬆的;認為美國聯準會(以下皆稱:FED),在2015年後才後升息。債市首次碰觸此一敏感議題,殖利率居高不下。這種時空情境,相當符合財務學者「首次多空說」。亦即對有價證券具顯著影響的事件,通常是在Initial(初次)完全揭曉時影響最大;如現金股利發放就是。一家公司由歷年來多無現金股利,突然初次宣告將進行現金股利發放時,股價受到正面效應最高。[NT:PAGE=$]

圖二:台股加權股價指數日K線圖,鉅亨網首頁

金融市場中,訊息是否有效率、與訊息的類別為區分。最顯著的是區分為「政府政策」與「公司重大訊息」。FED不會突然說要進行量化寬鬆貨幣政策(以下皆稱:QE),也不會突然說QE要退場。政策對政策的「宣告」與「執行」,一定有時間落差。通常政策宣告也是有程序的,由剛開始晦暗不明、到話中有話、到話越講越明;而投資者對該項政策多空反應,會越來越顯著。但一旦確實執行,多空反應就結束了。FED的QE退場就是最明白例子。退場開始為2014年1月1日;美十年期債殖利率最高在2013年底。至今QE還持續退場,但殖利率已經跌到2.5%以下。

公司的重大訊息則不同:一、它的效應期間遠短於政府政策。二、也有Size Effect問題,就是公司股本大小規模問題。小規模公司平日在集中市場交易量先天受限,因此若無經營績效或股價大漲突出表現,平日難得獲取投資者垂青。大股本公司,則平日就是媒體追蹤產業景氣指標,因此訊息時常見聞。這也之所以這幾年以來,小型股漲翻天、但也跌翻天主要原因。

圖三:台灣店頭市場指數日K線圖,鉅亨網台股

主筆文在相關文中提過,部份店頭市場上櫃公司,因為獲利未達標準;因此在次級交易面市場不能融資融券。也就是不符CAPM模型最基本假設之一:現金與股票多可以在金融市場中,以無風險利率無限借貸。因此,其理論的合理報酬率當然與現實有顯著差異。在CAPM模型中,也同樣無外生變數假設;就如歐洲股市對地緣政治風險反應過程。法蘭克福股價指數第一次碰觸萬點時間,是在今年6月9日;也就是歐洲央行(以下皆稱:ECB)宣告負存準率政策前;股價提前上揚。法蘭克福指數停留在萬點附近,期間大約近1個月,一直到7月4日後再振乏力,情勢直轉而下。繼而在8月8日撞破9,000點,最低曾達8,903.49點。在這段期間7月4日至8月8日,除歐美不斷繼續與俄羅斯,因烏克蘭問題而交手外;以色列為回應巴勒斯坦哈馬斯火箭攻擊,自7月8日零時起展開為期近一個月「護仞行動」;直到最近美國、埃及與中國陸續出面調停為止。戰爭破壞建設,殘害性命;再重創股市,將資金由股市中趕走!

叁、在歐美開發國家資金是「由股轉債」!

圖四:德國法蘭克福股價指數日K線圖,鉅亨網首頁

目前投資資金由股票市場轉進債券市場,最典型市場個案在歐元區。以德國法蘭克福股價指數與其十年期公債殖利率比對,事證清楚。法蘭克福股價指數點到萬點後反轉下跌,而在同一期間,德國十年期公債卻不斷走出多頭行情。但由法蘭克福股價指數與德十年期債比對,除可概觀「賣股轉債」金融市場趨勢外,無法由表面見到股價下跌所造成的嚴重損失狀況。這些損失無法由股價指數洞悉,它們多出現在各國股市內容結構上。如圖二與三之對照,台灣店頭市場指數的跌勢,遠大於加權股價指數;Small-size股票災情慘重!這種暗潮洶湧的風險,迫使資金走出股市、往低風險的債市移動。[NT:PAGE=$]

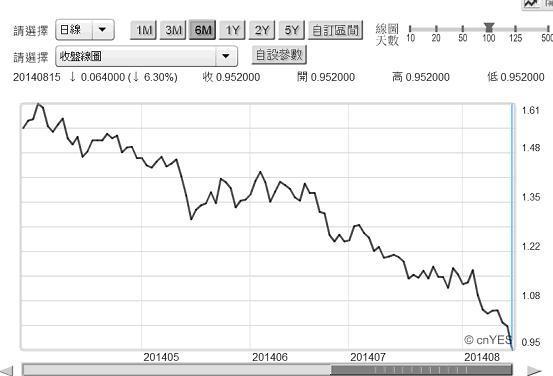

圖五:德國十年期公債殖利率曲線圖,鉅亨網首頁

如圖五德國十年期債曲線圖,在2014年8月15日時正式跌破1%,收盤殖利率為0.952%;多頭勢如破竹、長驅直入。我們的判斷是,歐盟必需正面迎向烏克蘭內戰;因其面對東西方與俄羅斯外交關係惡化,首當其衝。因此,對地緣政治風險敏感程度高於美國金融市場。主筆文也曾提過,歐洲開發國家非屬歐元區的英國,其QE政策效果最好,失業率下降經濟成長率提高。但其金融市場資金流向低風險公債券市場,趨勢也與德國公債雷同。如圖六,英國十年期公債殖利率日曲線圖。英國十年債殖利率的下跌,與英格蘭銀行(以下皆稱:BOE)近期政策宣示,形成相當大反差。BOE認為,即使目前英國勞動薪資水準仍未顯著上揚,但需要升息時就要要升息。目前在全球主要國家,中國、日本、與以德國為首的歐盟、及美國等,BOE是最鷹派的主張;這可能與英國倫敦市區難以高攀的房價、通貨膨脹有關。

圖六:英國十年期政府公債殖利率日曲線圖,鉅亨網債券

肆、在亞洲開發中國家資金是「由房轉股」!

以一國角度來看,目前開發國家是由股轉債;而開發中國家的資金移動,則是由房地產市場中轉到股票市場中。台灣金融監督管理單位、及財政部不約而同,在過去一段期間中不斷提到,房市資金進來了。資金由房轉股,台灣如此;未來中國股市也可這樣。中國大陸投資者是否會跟進台灣由房轉股?就台灣金管單位立場,在房價的高檔區時,得以配合財政部與中央銀行抑房政策,又能振興股市;這不就是一舉兩得、一石兩鳥?中國目前股、房市的可能趨勢也不也近似如此?

我們認為,中國股市要由房轉股助一臂之力,其成功前題需中國房地產價格軟着陸;與其經濟成長率趨勢一樣、緩緩下降。根據中國商務部公開統計數據,今2014年7月在主要一、二線城市中,有近2/3城市房地產價格是下降的,中國房地產價格的確在緩和持續降溫中。我們多次提過財富效果(Pigous Effect;Wealth Effect),對中國金融投資者而言,如果資產價格快速下降,則必定會使消費信心下降;進一步會讓房地產投資者,無法面對去槓桿壓力,最後形成債務沉積,重創中國內需市場有效需求,等同重演歐元區南歐國家2008年時情境。

我們之所以對中國股市有信心,並非只因為港滬直通車、及未來一連串國際化措施。而是主筆文在2012年即提過,我們判斷中國當局已將2008年的極度繁榮,視為人類有史以來可能的最大經濟泡沫。因此,只在2009年為挽救當時已破裂泡沫,對經濟所造成的重創,兩度祭出QE。之後,馬上回首進行緊縮貨幣政策;以BOE立場來看,中國人民銀行的貨幣操作,就是「貨幣政策正常化」。

在1990年前,房地產場與股市多空趨勢幾乎是同步的;但2008年後這種相關程度已經降低,因為房價實在太高了。一般投資人將數千萬元資金投入房地產後,幾乎已經所剩無幾;可能多還得借貸一、兩千萬元,每月還債金額就可能達數萬元以上。以目前薪資水準,除非是經理級以上勞工,否則一般投資者很難養房又理財。多數購屋者在投資房地產後,無法再有多餘資金投資股票;即使是雙薪家庭,在這種低薪氛圍中,也會讓人得專心照顧房貸。

以上本文分析多在近似封閉式經濟體架構下,而若以開放式為架構;我們應可再進一步,全球短期資金是往那一個方向移動。如國際游資由高收益債獲利了結的資金,會由歐美金融市場轉進亞股?我們由近一個多月以來觀察發現,在歐股跌得淒風苦雨之際;日經225與香港恒生、及中國上證趨勢相對穩定。日經225在國內外多有利空下,雖然未再攻上2013年底最高16,291.31點,但近期的諸多國內外利空多沒有讓它失去2014年最低點13,885.1點。而港股與中國股市更是反向而行,在各種政策加持下,滬、港股價指數緩緩向上爬。[NT:PAGE=$]

圖七:香港恆生股價指數月線圖,鉅亨網首頁

香港恆生股價指數一別2007年11月最高點,31,897.49點,至今已近7年。目前恆生指數已經攻上2011年1月,與2013年中高檔區;雖然距31,897.49點仍有幾千點之遙遠,但近期趨勢已成為這7年來,多頭軍容士氣最壯盛的一次。就在8月19日,恆生股價指數狂拉尾盤;由平盤下拉上來、最後大漲167.49點,以25,122.95點收盤。港、台股市多深受國際外資影響,如果國際金融市場是有效率,我們會認為在美國FED確定升息前,美國與歐元區部份債市資金,可能會漸進往亞洲股市移動;包括已退出高收益債的資金。而在確定升息後才會停下腳步。

伍、結論:全球資金將慢慢向亞股靠攏?

錢潮在歐美國家中是「由股轉債」,而在亞洲國家中則「由房轉股」;最後可能會使游資,多聚集到亞股市場中。資金的移動行為,必然有其個別動機。而集體性移動之邏輯,更是需要由多方面變數思考。財務理論只能驗證,兩個市場是否有因果關係、及正逆相關否;在事前無法以計量模型去預測資金將欲之何處?本文以長期觀察這一些國家經濟發展、股票與債券市場變遷,及每一個國家貨幣政策為思考;我們以財務及經濟理論邏輯研究經驗認為,亞股將在無系統風險下相對具投資價值!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇