鉅亨網總主筆 邱志昌博士

壹、前言

圖一:德國法蘭克福股價指數日K線圖,鉅亨網指標

如果以貨幣政策量化程度,歐元區量化寬鬆政策(以下皆稱:QE)執行次數、與歐洲央行(以下皆稱:ECB)釋放出貨幣供給量,遠高於美國FED美元QE。但主筆文提過,目前世界各國QE政策,以英國英格蘭銀行最佳,歐元區ECB所獲成效最差。近兩個多月以來,受歐元區可能步入通貨緊縮(Deflation),與烏克蘭戰亂危機影響,歐元區高收益債與德國股市多已由高檔下滑。在全球聚焦多在討論,美國股票市場是否已泡沫化時,法蘭克福股價指數態勢實令人擔心。本文認為,要根除歐洲股市進入長期空頭趨勢,就必需根除歐盟通貨緊縮憂慮;其策略方法不再只是ECB想再進行的,再度極端寬鬆貨幣政策;而應再加上財政制度整合與福利給付合理化。

貳、歐盟失業高峰期在2013年4月!

圖二:歐盟消費信心與物價指數年增率曲線圖,鉅亨網指標

通貨緊縮是什麼現象?我們認為,其實它只是長期經濟衰退代名詞。但因為此項經濟情勢演變,最後現象所呈現的是消費者物價下跌,因此被稱為通貨緊縮。物價與工資一樣,多有上漲貫性,但難以下跌。工資因有工會組織把關,而物價則在經濟成長或原物料上漲下,長期也只跌不漲;因此在經濟學理論上,兩者多有「向下僵固性」。即使服務產業也一樣,產品的售價中也可夾帶廣告費用、店租成本,它可由生產者轉嫁到消費者,因此服務產業產品也有此特性。但形成物價下跌因素,根本原因就是:經濟衰退、廠商利潤下降、勞動者失業增加、繼而失業率居高不下,勞動薪資水準下降、有效需求降低、最後廠商產品庫存增加、產品價格下降;這種惡性循環就是通貨緊縮。發生這種經濟情勢惡化後,通常需要很長一段時間才能恢復正常。若再加上想要挽救的貨幣政策,在進場後也束手無策,則此經濟體則會宛如罹患憂鬱症;消費者會感受漫慢長夜,「明日的晨曦,一直很難等到」。

不過,我們以圖二歐盟消費者物價年增率及消費信心指數查看,見到的是消費者信心與物價指數卻是背離發展的。歐元區消費者信心看似已恢復,但卻推不動物價指數上揚,我們認為原因應為:一、歐盟區消費者太過依賴政府,其消費信心大多是來自政府福利政策。2007至2012年間,部份歐元區國家因財政赤字嚴重,釀禍引發公債市場接近無法運作之主權債務危機,因此消費信心下降;此在2012年6月時達最低迷地步。後經ECB實行「無限量購債政策」,即歐元QE政策後;消費者信心自此直線上升。二、本文判斷,是因為ECB政策使希臘、西班牙與葡萄牙等國「以債養債」政策得以順利再進行,而就是此政策確保福利經濟路線持續,因此消費信心恢復。三、但因為歐元區整區失業人口居高不下,在無法再提升薪資所得下,除基本需求外,多餘收入多被2008年資產泡沫後的負債所困,因此無法有再多有效需求,整體消費者物價指數陷入低迷。ECB在今2014年6月中,再推出極端寬鬆貨幣政策、創舉的「負存款準備率」,就是想解決「通貨緊縮」現象。

圖三:法國股價指數月K線圖,鉅亨網國際股

股價指數是一個經濟體景氣的最領先指標,如果以歐元區各國經濟成長率與股價指數為判斷則可發現,除德國之外其它大國多有經濟不振問題。如次於德國的兩大國、法國與義大利,其股價指數在2008年景氣繁榮時,多曾達到6,168.15點(法)、與44364.0(義)。但至今只有德國法蘭克福股價指數,漲破2008年最高點、即2007年11月的8,038.41點,在今年6月2日時達10,050.98點。但法國與義大利兩國多還在2014年8月22日4,252.8點(法)、及1,9917.98點(義)。在同一段期間中,無法像德股一樣突破金融風暴前創新高。由兩國股價指數K線圖比較可見,義大利問題比法國還嚴重。因為它的財政問題也已經濱臨國家主權債務危機邊緣。義大利國家主權信用等級,自2012年1月至今多未曾改善,S&P標準普爾信用評等研究機構,在2013年底再將它的債信等級,由BBB+降為BBB負向、成為垃圾債券且還有繼續惡化趨勢。

叁、解決方法:削減福利支出與推行公共建設雙管齊下!

圖四:義大利股價指數月K線圖,鉅亨網國際股

難怪今年8月20日,德國總理梅克爾(Angela Dorothea Merkel)在瑞士,與歷屆18位諾貝爾經濟學得主,及400多位全球經學家聚會時,積極推銷過去德國減赤推動經濟成長經驗。梅克爾說,德國已經成功做到預算減赤又能推動經濟成長。她話鋒一轉,提到歐元區其它國家既未減赤,也無能改善經濟成長,但歐盟中央卻拿它們一點辦法也沒有。梅克爾呼應ECB總裁德拉吉(Mario Draghi)的提議認為,如果對區內國家無法嚴加列管,而每逢危機就紓困,而之後又不依約定進行減赤,則歐盟經濟景氣就會一直無復甦之生機。若不對主權債務違約國家祭出不減赤的懲罰,則歐元區經濟機將繼續陷入停頓。梅克爾與德拉吉是將箭頭指向法國與義大利,歐盟這兩大國財政預算赤字多超出歐盟規範,但ECB卻對它們一點辦法也沒有。

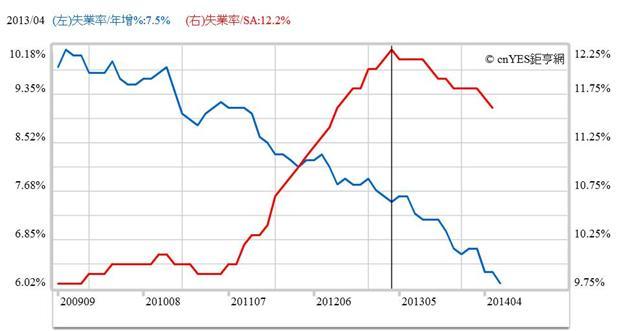

我們認為,過度優渥的福利經濟,可能是歐元區經濟復甦緩慢主要原因。即使在2007至2008年全球景氣最繁榮時,歐元區總體平均失業率仍高達9.7%。如果這就是歐元區自然失業率,那表示就業制度出了問題。其中最大可能是,失業救濟金替代率高、期限長、且門檻低;而且在退休年金制度上也可能是如此。對於失業率高低判別之衡量,財經界從未有絕對數據;但由美國、台灣及德國經濟發展過程,我們可約略統計如下:一、正常失業率應在4%至8%間,最好在3%以下。已開發國家在系統性風險,下若失業率超過8%,應需動用寬鬆貨幣政策,或積極推動公共支出。美國在2007年金融風暴前失業率只有4.7%,雖然風暴時曾達10.1%;但在QE政策庇蔭下,近期已回落到6.1%。二、由圖五美國與歐盟失業率曲線比較可發現,歐盟顯然受主權債務危機影響,失業率才會由2009年的高峰期9.75%,再爬升到2013年4月的12.25%。ECB無限量購債政策是在2012年8月上路成行,以上述演變過程可見歐元QE對失業率正面效應,不完全嘉惠在失業改善上;ECB政策是先挽救了債券市場,最後才降低失業率,因此經濟復甦速度緩慢。

圖五:美國與歐盟失業率曲線圖,鉅亨網指標

本文認為,以主筆文對全球各國QE政策成效研究。ECB想要走出通貨緊縮第一步就是要降低失業率。ECB無限量購債政策,主要功能只能讓債券次級市場交易恢復正常,防止債務繼續沉積問題。所有主權債務危機模式,多是金融體系中逾期放款與呆帳過多,最後發生財務危機;必需仰賴該國央行救援。而各國央行若無充足資金,則必然得轉身就向ECB申手;而ECB救援方式就是,無限量地購買這些金融機構中所擁有的政府公債。這也之所以為什麼,當這些國家債券殖利率不能大漲;因為這樣的情境,是為空頭趨勢債券市場。不僅金融機構所擁有債券賣不到好價格,連該國財政部要發行新債券時也多可能夭折。但無限量購債只能解決債券市場問題,使各國財政槓桿能夠持續運作,讓該國金融體系恢復正常營運;而無法像FED的QE政策一樣,擴大對企業放款,提升企業資本支出,降低失業率。

ECB在2014年6月的負存準率政策才是進一步,可以擴大對企業放款的貨幣政策。我們認為,如果沒有其它外生變數干擾,此政策未來將會漸漸改善歐盟高失業問題。但負存準率寬鬆政策,是否可以進一步刺激經濟復甦,則有待消費者信心提振。以總體面角度來看,雖然勞動工資水準高低的確會影響消費,但景氣復甦持續性會比工資高低更重要;一時的暴利所得,最後仍難敵細水長流型態收入。而促使歐元區各國失業率之降低,除需仰賴ECB極度寬鬆政策外,還應以梅克爾所提的削減財政赤字,緩慢提高失業救濟金發放門檻,及降低救濟金補貼年限,而再配合各國推出公共建設等措施,這將會有事半功倍效果。換言之,本文認為ECB在負存準率政策後,不宜再度進行極端寬鬆貨幣政策,而是應改運用公共建設即財政政策,來解決歐盟失業問題。

過去6年多以來,中國大陸在信貸危機與房地產市場崩盤威脅下,以貨幣升值及緊縮貨幣政策、及2010年勞動合同法、提高勞動工資福利等政策,逼迫大陸企業轉型升級;這些緊縮措施雖然對企業具負面效應,但到目前為止也沒出現,國際金融界危言聳聽的信貸、或資產泡沫「完美風暴」。本文認為,人民銀行與發改委此種策略可供ECB參考,這樣的邏輯應也與梅克爾總理不謀而合。本文認為,福利經濟路線擴張,已經使歐洲人民平日失去對生存的危機感;適度「憂患」與「壓力」是人類求生存之必要,睡到自然醒、吃到自然飽、喝到說沒醉,這絕對不是最優渥生活方式。歐盟各國要解除通貨緊縮隱憂的首步曲,其實就是梅克爾的德國經驗:政府財政減赤,人民撙節支出。

肆、結論:ECB宜掌握時機!加油!

目前全球經濟復甦主要繫於美國與歐洲、及中國經濟成長。中國經濟成長正在軟着陸中,美國的經濟復甦跡象較為明顯;而歐盟則仍受困於高失業率。本文認為,ECB要降低失業率除目前極端寬鬆貨幣政策外,適度對失業與退休的福利改革,而後再推出財政政策及公共建設,三管齊下或可加速問題解決。ECB必需趁此,即整個經濟體失業率已緩緩下降之際、及時出手;時間一拖延就是風險,外生變數再進來干擾會使問題變更複雜,ECB加油!

上一篇

下一篇