鉅亨網新聞中心

2016年將會是中國網絡借貸行業良性發展的開端嗎?在行業亂象倒逼監管、劣幣驅逐良幣的背景下,2015年12月28日行業管理辦法征求意見稿出臺,業內人士認為,網絡借貸平臺將面臨要么透明要么關門的選擇,現有平臺基本無法做到。但是,1月11日,錢來網CEO華猛在深圳宣布響應監管部門的號召,錢來網新平臺正式上線,該平臺將 “全裸曬”核心數據,成為行業首家數據全透明的網絡借貸平臺。錢來網為何能夠曬核心數據,這些數據對投資者和行業會有什么樣的影響?

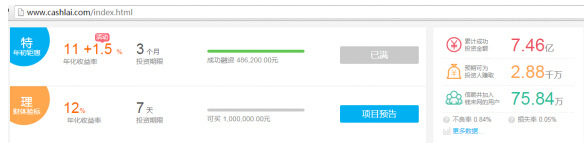

據錢來網官方披露的數據顯示,截至2016年1月10日,其不良率0.84%,損失率0.05%。該數據不僅領先於行業水平,其不良率甚至還不足銀行平均水平的一半,這些數據也讓之前一些大平臺公開的數據汗顏,或許這是錢來網敢於“全裸”曬數據的底氣,但是這個數據如以前大平臺公布的數據一樣,也受到業內質疑。

行業亂象倒逼競爭進入下半場: 要么透明要么關門

黑箱從來都是公平公正的天敵和風險的溫床。對於網絡借貸平臺來說,黑箱意味著用戶無法真正了解平臺及其運營的真實資訊,無法判斷借款資訊真假、壞賬率高低等,給平臺留下了暗箱操作的空間,諸如設資金池、立虛假標、自融等風險地雷。

2015年12月9日,一年半時間撮合交易規模超過700億元的e租寶在幾天時間轟然倒塌,把一直在爭議中前行的互聯網借貸平臺推向了信任危機的頂峰。

第一網貸發布的2015年11月數據顯示,在全國3555家平台中,累計發生問題平臺1316家,問題平臺占比近40%。其中2015年問題平臺954家,占總問題平臺72.49%。平臺風險逐步進入高發期態勢。

而至今網絡借貸平臺累計成交規模已破萬億,月成交規模達千億,貸款余額破4000億。在網絡借貸平臺問題頻發的背景下,風險始終成為數以千萬計的平臺投資者頭上的達摩克利斯之劍,頻繁的圍堵事件成為破壞社會和諧穩定的毒瘤。

一個e租寶倒下了,更多類似的平臺風險還在不斷積累和膨脹。行業亂象倒逼了監管部門歷經三年幾經易稿的監管意見出臺。2015年12月28日,歷經三年幾經易稿后《網絡借貸資訊中介機構業務活動管理暫行辦法(征求意見稿)》(下稱《征求意見稿》)發布。

該《征求意見稿》確立了以信披為中心的監管理念,降低了投融資雙方資訊不對稱發生的道德風險,讓平臺和托管機構共同對資訊披露的真實性、合理性負責。以此建立對網絡借貸資訊中介機構公平透明的競爭環境並成為平臺去擔保趨勢下保護投資者的核心手段。

中國的網絡借貸平臺此前處於無監管的野蠻生長階段,絕大部分投資者風險意識不足,寄希望於平臺剛性兌付,把膽子大等同於高成長、大規模等同於低風險、高利率等同於投資者的高收益。投資者通過多家倒閉的網絡借貸平臺發現:規模與風險無關;你看重的是平臺上的利息,部分不良平臺看重的是你的本金。

“說假話、大話、騙人的成為高大上,扎扎實實做事反而處於不利位置。”錢來網CEO華猛說,此次網貸管理辦法的出臺,劣幣驅逐良幣的行業亂局有望終結。

資訊披露除了對做實事的平臺提供了一個公平的競爭環境外,更有利於投資者資金和權益的保護,使投資者更明晰、放心地選擇平臺與標的。

隨著監管意見的出臺,網絡借貸平臺將面臨要么透明要么關門的兩難境地:絕大部分規模較大的平臺,其真實壞賬率等都是不能說的秘密,黑箱平臺即使沒有過渡期限,最終也將會被投資者拋棄;而如果真實壞賬率等一旦公布,在風險越來越成為網絡借貸平臺投資者首要考慮的因素后,投資者信心下降和用戶流失必然導致平臺的關閉。

這就意味著,從2016年開始,隨著資訊披露機制的逐漸完善,監管部門在推動以信披監管為基礎的投資者風險自負的合格投資者的同時,絕大部分網絡借貸平臺在透明的過程中將迅速被關門淘汰,行業競爭從跑馬圈地的蠻荒時代步入精耕細作的下半場。

華猛認為,“透明平臺及時公開披露真實資訊、數據,一來向外界充分釋放風險,避免了風險的累積和一次性爆發,反而相對安全,有些平臺突然倒閉就是因為不透明,導致風險集中釋放造成的;二來充分暴露平臺風險,投資用戶可依此做出清晰的判斷選擇,很大程度上避免了盲目投資,資金安全系數更高”。

從整個資本市場的頂層設計來看,無論是股權還是債權市場,監管部門一直在推動以信披為核心的風險自負的合格投資者制度,打破市場的剛性兌付。投資者虧錢了后哪天不再找政府,那時候才能真正打造一個成熟的中國資本市場。這必然要求風險承受能力較低的網絡借貸市場有更強的系統性信披監管體系。

首個成功登陸紐交所、全球最知名的網絡借貸平臺Lending Club等無抵押運營的海外網絡借貸平臺實踐也證明,平臺進行全面地資訊披露,讓出借人充分了解他把錢借給了誰,資訊越清晰、越透明,違約率越低。

國泰君安首席經濟學家林采宜也認為,資金透明、業務透明、平臺透明是網絡借貸資訊披露的核心內容。我國網貸行業監管應聚焦資訊披露制度,通過充分、合理的資訊披露,降低網貸業務的資訊不對稱性,引導形成公平、公開的市場環境,保護投資人權益。

錢來網的 “全裸”底氣

盡管監管新規給了18個月的過渡期,但在新規發布后不到半個月的時間里。錢來網率先掀開了行業的底褲,主動披露包括平臺不良率、損失率、逾期率在內的所有平臺核心資訊,成為國內首家資訊全透明的網絡借貸平臺。

據錢來網官方披露數據顯示,截止2016年1月10日,錢來網累計成交金額745,917,320.00元,已歸還本金502,223,900.00元,待歸還客戶本金243,693,420.00元,預期可賺取28,823,284.95元,已為客戶賺取19,608,578.26元,待歸還客戶利息9,214,706.69元;投資人數50,688人,投資筆數110,284筆;借款人數955人,借款項目數1,301筆,平均借款周期3.86月,平均利率12.42%;借款余額243,693,420.00元,最大單戶借款余額占比1.14%,最大10戶借款余額占比6.99%;代償金額228,860.00元,不良率0.84%,損失率0.05%。風險準備金當前余額550.65萬元,風險準備金與存量貸款百分比為2.81%。

在不良率和損失率等關鍵數據方面,錢來網的管理能力遠遠領先於同行。即使面對銀行這樣運營多年風控相對完備成熟的金融機構,錢來網的不良率也不足銀行業平均水平的一半。此前由公開資訊顯示,陸金所的年化壞賬率在5%-6%;紅嶺創投的壞賬率預計為2%-3%。

錢來網CEO華猛表示,錢來網既然敢第一個站出來公開全部數據,就經得起市場考驗。錢來網所披露的全部數據和資訊,均有據可查,歡迎廣大投資者和用戶考證監督。

打開錢來網官網,從錢來網上線發的第一個借款項目至今,每筆業務都清晰的披露出借款人的資訊,以及對應的擔保資產資訊和擔保措施落實的資訊。錢來網從2013年創辦以來就立足於資訊中介的發展路徑。讓資訊充分透明,一來可以揭示借款人的情況,同時最重要的是對資訊進行定價,錢來網CEO華猛說道。從錢來網最新上線的功能來看,也的確披露了借款人的資信評級,並逐漸進行風險定價。對於這一點,華猛說,錢來網經過兩年業務的發展,通過聚焦在房產這類擔保資產、聚焦中小微企業主及個體工商戶這個人群上,形成了自己的評分卡模型,未來錢來網會毫不保留的向市場公開評分卡模型,貢獻給社會,共同促進互聯網金融行業的資訊披露,提升對借款人的服務水平,提升對出借人的權益保障。

也正是基於這個清晰的商業模式,錢來網在2015年初就獲得了以科技部創業基金以及濟南市發改委為牽頭的產業基金的投資。

華猛是所有互聯網借貸平臺學歷最高、經歷最扎實的負責人之一。公開資訊顯示,華猛是中國社科院金融研究所博士后、副研究員,中央財經大學博士,有近20年金融行業從業經驗,先后在中國光大銀行、華林證券等任高級管理人員,在商業銀行、證券公司綜合經營、投資、泛資產管理、資本運營領域擁有豐富的經驗。錢來網管理團隊也均來自知名金融機構和互聯網行業的頂尖人才。

“有一些平臺根據經營情況編一些數據出來,有些根據經營數字潤色而來,有些甚至是憑空造出來的。”華猛說,目前部分公司公布了不良率等不多的幾個指標,但無法考證數據的真實性。

平臺全面披露數據,即使有強大的后臺數據庫及系統作支撐,至少需要數月甚至一年以上的時間才能完成。能率先披露數據的平臺一般都有前瞻性地把握市場發展趨勢。

事實上,全面披露數據之前,錢來網作為國內首家資訊全透明的網絡借貸平臺,在風險控制、建立平臺數據模型等方面投入大量人力、物力,已經運營了2年多。獨創出最適合平臺的六大安全保障——資金安全保障、賬戶安全保障、資產安全保障、資訊系統安全保障、法律安全保障、收益安全保障,這六個方面貫穿網貸的整個系統,全方位保障投資者安全。

以錢來網深耕的房產金融這一細分領域為例,兩年來聚焦在擁有房產的中產階級人群,通過房產來界定這個人群,全面覆蓋以房產為核心的信貸場景。錢來網將信貸業務流程化作業,業務前后經過近30多道流程審核,嚴格把控業務風險。錢來網圍繞抵押類急用錢形成完善的風控體系,並逐步建設大數據風險體系;圍繞新型風控模式搭建自有的風險管理系統,並圍繞風險體系完成了利率及收益定價體系;圍繞風險管理和風險定價體系建立了急用錢信貸工廠模式。並依據兩年服務的1萬多名借款人,精準刻畫以房產為核心的人群特征,形成了全市場最高效的以房產抵押為核心擔保方式的借款人風險評估評分卡模型。同時,運用自主開發的一套債匹系統,實現風險分散,幫助客戶降低投資風險。

上一篇

下一篇