從日本泰國股市大崩盤看人民幣與a股的命門

鉅亨網新聞中心

|

智庫學者吳迪撰文指出,在大量的分析了發達國家,發展中國家的金融經濟數據后我發現,中長期內匯率和股市之間(五到十年)相關性是很弱的,1年左右的相關性幾乎不具參考價值。這就是為什么同樣是匯率大幅貶值,泰股可以那么衰,日股可以那么火的原因。因為股市火不火的本質不在於匯率,而在於宏觀的貨幣流動性。這篇文章具有一定參考意義。

一.匯率貶值=股市末日嗎?

最近看到很多評論員把a股暴跌的一個重要原因歸結為人民幣貶值,而且幾乎把它擺到了和美聯儲加息並駕齊驅的位置。那么匯率貶值到底會不會導致股市崩塌呢?

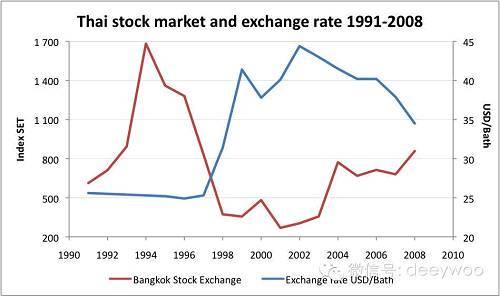

談到匯率貶值對股市的影響,很多人喜歡回顧1997年亞洲金融危機的情況。那個時候東南亞許多國家的匯率暴跌,其股市也隨之暴跌。讓我們以泰國為例子。1997年7月2日,泰國宣布泰銖自由浮動,泰銖立即就貶值了近20%。之后過了幾個星期,泰國股市也崩盤了。1997年,泰股大盤跌去了55%。讓我們來看下面這幅圖:

|

(如無特別說明,數據圖中的匯率均是指1美元所兌本幣數量,數量越大表明本幣貶值,反之,表明升值)

泰銖崩盤后,泰股也隨之崩盤,之后泰股花了十年時間回到危機前的水平。其他的東南亞國家在那次危機里也遭遇了大同小異的命運。但是,這是否意味著強勁的人民幣匯率貶值趨勢也會帶來a股的滅頂之災?

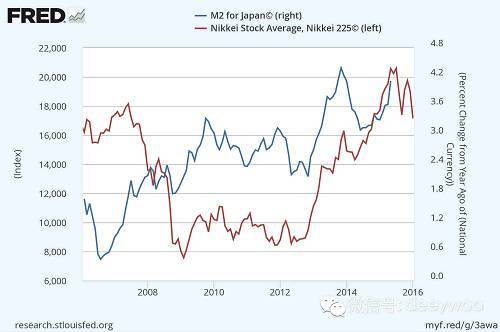

答案是否定的,讓我們來看看日本的情況。讓我們來看下面這個圖:

|

自2006年以來,日元匯率和日經指數就高度負相關,這個特征在安倍上臺后的三年時間里更加顯著。自安倍上臺到2015年5月,日元累積貶值45%,日經指數漲了超過1倍。

頭大了吧?一邊是泰國這樣的國家,其貨幣強勁的貶值趨勢最終導致股市崩盤;一邊是日本這樣的國家,其貨幣強勁的貶值趨勢最終導致股市進入超級牛市。那么人民幣強勁的貶值趨勢會引領a股走向泰國的路,還是日本的路呢?

從目前的情況來看,很像泰國在1997年的路,不是嗎?2016年堪稱a股史上開年最差年份,2015年12月31日滬指收於3539.18點,2016年1月13日滬指收於2949.60點,滬指跌近600點,跌幅為16.66%。市場只用了短短8個交易日就吃掉了近五個月的漲幅。

二.股市命運的繩索不在匯率而在流動性

如果經濟學光靠這樣舉例子(泰國,日本等例子)就能預測各國不同的未來那就太完美了,不是嗎?人民幣貶值的路已經很清楚的指明了a股的末路,不是嗎?但事實上,經濟學不是寫議論文,光舉例子就可以預測未來,經濟學最重要的一個環節就是數據分析,從大量的數據分析來挖掘現象背后的本質,從而來預測未來。

在大量的分析了發達國家,發展中國家的金融經濟數據后我發現,中長期內匯率和股市之間(五到十年)相關性是很弱的,1年左右的相關性幾乎不具參考價值。這就是為什么同樣是匯率大幅貶值,泰股可以那么衰,日股可以那么火的原因。因為股市火不火的本質不在於匯率,而在於宏觀的貨幣流動性。讓我們來看下面幾個圖:

|

泰國m2同比增速,數據來源:泰國央行

|

日本m2同比增速與日經指數疊加圖,數據來源:美聯儲

|

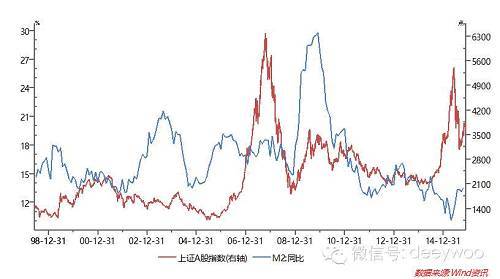

中國m2同比增速和上證綜指疊加圖,數據來源:wind資訊 筆者通過分析各國數據后發現,同樣是匯率貶值的強勁趨勢,各國股市的道路卻完全不一樣,這是因為匯率根本就不是預測股市中長期趨勢的靠譜指標。對於包括泰國,日本,中國的許多國家而言,預測股市中長期趨勢的靠譜指標是m2同比增速,這是因為如上三圖所示,我們可以看到,在十年左右的中長期內,許多國家的股市都和m2同比增速高度正相關。匯率強烈貶值如果會導致m2同比增速坍塌,那么股市就會崩盤,如果能提升m2同比增速,那么股市就會進入牛市。m2增速坍塌一般會領先股市坍塌,可以作為一個極好的預測指標。

所以人民幣匯率的強勁貶值趨勢下,a股到底是生是死,其關鍵不在於匯率本身,而在於國家是否能利用匯率的強勁貶值趨勢把m2增速給提起來。

這應證了貨幣經濟學的一句老話,股市歸根結底就是一個貨幣現象。對於這一點,中華元智庫創始人張庭賓先生有很好的詮釋:“對股市影響的關鍵是能否主動貶值將外資關在國內,硬扛人民幣實際是刺激資本外流。”因為中國的貨幣供應主要是外匯占款,如果資本外流太快,光靠央行印錢根本無法把m2同比增速給提起來。

三.匯率貶值=外儲大失血嗎?

最後還要重點指出,如下二圖所示,安倍經濟學期間日元貶值是日本政府主動的戰略性貶值,幾乎沒有造成大規模外匯儲備的消耗(至今外儲最多減少不足7%),不但對日本出口有利,還因日元貶值而使日本上市企業價值向上重估;而亞洲金融風暴中泰國幾乎是死扛固定匯率在先,消耗了30%多的外儲,國內流動性枯竭,泰銖和股市同步崩潰性暴貶。

|

亞洲金融風暴期間泰國外匯儲備,數據來源:泰國央行

|

安倍經濟學期間日本外匯儲備,數據來源:日本央行

參照泰銖在亞洲金融風暴和日元的最近這個貶值潮期間泰國和日本的外儲表現,中國的情況正在往極其令人擔憂的方向發展:去年8月外儲消耗939億美元;9月份消耗432.6億美元;10月份由於央行動用了外匯期貨粉飾太平,導致外儲微增113.9億美元;11月份消耗872億美元,12月份消耗1100億美元(創有記錄以來當月最大)。中國2015年全年累計消耗外匯儲備5126.6億美元,創有記錄以來最大年度記錄(2014年末我國外匯儲備余額3.84萬億美元,2015年央媽消耗了13.35%的外儲。結合我接觸到的其他數據我基本可以看到,目前外儲資產中的流動性頭寸應該在5500億美元左右。

四.匯率貶值=浴火重生

央媽這樣消耗外儲死扛人民幣匯率是要追趕1997年里泰國的節奏,像日本那樣啟動戰略貶值+量化寬鬆的組合拳才能把貨幣貶值變成順水推舟的好事。要放手相信市場能給人民幣戰略貶值筑一個合理公正的鐵底,充分發揮市場的積極性,並且用央行看跌期權使人民幣資產(a股等)向上重估。

不管人民幣匯率如何貶值,我們都不用驚慌失措,因為命門不在匯率,而在m2同比增速--意即宏觀貨幣流動性。過去五年m2同比增速一直在探底,目前有筑底跡象,但還不明顯,在13%附近盤整了一年,還有可能再次坍塌。如果m2同比增速再次坍塌,那么a股就真的要萬劫不復了。如果筑底反彈,那么牛市就會抬起頭來,所以讓我們先把宏圖外流的資本變成m2同比增速的站崗哨兵好嗎,央媽?

作者吳迪畢業於英國曼徹斯特商學院商務經濟學專業,中國超級去杠桿化理論創建者,《股災拯救了中國超級牛市》作者。

國際多家知名機構經濟評論員:美國《business insider》 、《seeking alpha》、《the huffington post》、《zerohedge》,新加坡《聯合早報》。

國內一線商業媒體《it經理世界》、《第一財經日報》專欄作家,並擔任某著名智庫研究員。

創立“超級去杠桿化”理論,並在海內外多個專欄發表數十萬字中英文文章。其中,在《華爾街日報(博客,微博)》北美版發表《the us will lose a china trade war》獲奧巴馬親自回信,股災期間在bbc發表《股災拯救了中國超級牛市》等,在闡述中國經濟方面極具影響力。

- 以伊衝突看懂局勢,掌握搶進關鍵>

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇