違約潮將至?能源類垃圾債利差創2009年來新高

鉅亨網編譯許光吟 綜合外電

資料圖片:afp

《Marketwatch》報導,隨著油價週三 (20日) 再度暴跌 6.71% 來到了每桶 26.65 美元,再創近 12 年以來新低。而近期油價跌勢明顯加劇,紐約輕原油 (WTI) 在近 12 個交易中有 10 個交易日呈現下跌走勢。

而對於近期油價跌勢加劇,市場擔憂能源類的高收益債 (俗稱:垃圾債) 市場,很可能即將爆發大規模的債務違約潮。

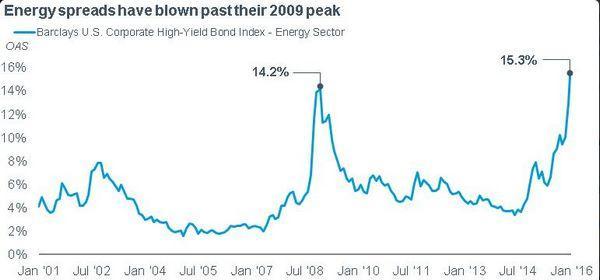

以巴克萊的能源類高收益債指數來看 (如下圖),目前該高收益債與無風險的美國公債之間的利差已經急速攀升至 15.3%,遠超過 2009 年金融海嘯時期所創下的高點 14.2%。

巴克萊能源類高收益債指數與美國公債之利差 圖片來源:Schwab Center

目前能源類高收益債市場與美國公債利差大幅擴大,這個現象也代表了市場投資人認為,高收益債券的違約風險已經快速竄升,故高收益債必須要拉高其風險貼水,因為如果風險貼水溢價沒有提高的話,投資人不如投資零風險的美國公債。

(註:信貸市場的利差時常被作為股票市場的領先指標,因為這代表了投資等級債券或是零風險債券與高風險債券之間的借款成本差異。

進一步來說,美國公債因為具有零風險的性質,故能夠以非常低的借款成本向市場募得資金。但是具有高違約風險的企業發行公司債時,就必須要付出較高的利息才能吸引到資金流入。

而一般而言當利差快速擴大之時,經濟通常也會出現快速放緩。)

嘉信理財集團 (Schwab Center) 固定收益部門主管 Collin Martin 對近期能源類高收益債利差出現快速擴大即擔憂地表示:「市場顯然預期這些能源公司的債務違約率將會上升。」

Collin Martin 補充道:「在油價下跌速度如此快速的情形之下,一些風險較高的能源企業的資產負債表,恐怕將會非常非常難看。」

而 Tower Bridge Advisors 首席投資長 James Meyer 則對此表示,一旦油價跌破每桶 25 美元,估計許多美國油商的現金流將會出現負值,這意味著美國油商所生產的每一桶原油都是賠本在賣。

但 James Meyer 認為,隨著油價下跌造成越來越多的油商出現虧損,但估計這種情況將不會持續太久,這最終將會幫助油價出現底部訊號。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 油價回落不代表供給危機解除|市場看好的是供應鏈調適能力,而非伊朗和平前景

- 川普TACO?下令「暫緩攻擊伊朗」!油價重挫、科技股喘一口氣?

- 胡塞武裝飛彈襲沙烏地!美軍空襲伊朗首度暫停 川普:還不是時候達成協議

- 荷姆茲危機未解 巴克萊上調油價風險評估 估布油現貨恐衝150美元

- 講座

- 公告

上一篇

下一篇