中國權重大幅調升,為本次MSCI指數權重調整最大受惠者

鉅亨台北資料中心 2016-05-13 18:01

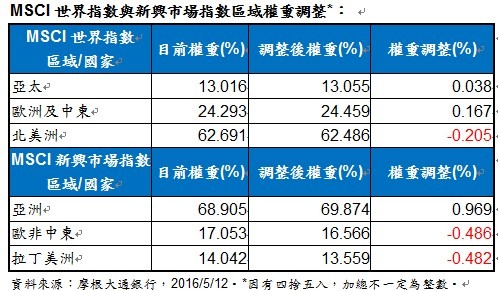

MSCI資本公司(明晟)於5月12日美股盤後公佈半年度指數權重調整報告,富蘭克林證券投顧指出,以本次半年度調整來看,歐亞兩大區域仍為最大受惠者。以世界指數而言,歐非中東獲0.167%的調升幅度、亞太區獲0.038%的調升幅度、北美地區則遭下調0.205%,就新興市場指數而言,新興亞洲獲得高達0.969%的調升幅度,歐非中東與拉丁美洲分別遭下調0.486%與0.482%(見表)。

就國家別來看,本次指數權重調整的最大受益者為中國,其在MSCI新興市場指數佔比由原23.442%大幅上調2.345個百分點至25.788%,另外,菲律賓股市也獲得0.049個百分點的上調幅度。因應中國股市權重大幅調升,其餘新興股市權重皆遭到下調,尤以南韓、馬來西亞與台灣股市分別遭下調0.764、0.326和0.234個百分點為最。至於在MSCI世界指數中,是以日本,以及以色列、荷蘭以及英國等歐洲國家獲得較為明顯的調升。

◆中國新經濟概念發光,陸股後市表現可期

富蘭克林華美多重收益平衡基金經理人王棋正*表示,MSCI指數權重調整將在5月31日收盤後生效,由於本次調整的最大亮點在於中國權重的增加,預計可為中國股市帶來48.97億美元的資金流入。中國企業成分股遭刪除四檔,僅新增一檔,中國股市權重卻出現調升,是因為在境外掛牌的中國企業成分股如阿里巴巴、百度等,可投資權重從去年11月的50%調升到本次的100%,所造成的影響。

境外掛牌的中國企業成分股權重增加,將改變MSCI中國指數的樣貌,科技板塊權重與金融板塊相當,也讓"新經濟 "族群將首次超越"舊經濟",而且在新經濟企業成長性較佳的情況,對MSCI中國指數整體的企業獲利和收入增速提升有一定的拉動作用。

富蘭克林華美中國消費暨中國A股基金經理人游金智*指出,近期值得留意的是,MSCI將於6月公布是否將A股納入指數範疇,由於中國政府已積極解決MSCI在去年的指數年度評審中提出的限制A股納入其指數體系的關鍵問題,A股成功被納入的可能性在提高。

MSCI提議最初納入比例為5%,這讓A股在MSCI新興股市指數的權重約為1.1%,如此一來,潛在的資金流入規模約210億美元,若有日能全部納入,潛在的資金流入高達3,600億美元。MSCI納入A股,對於A股市場不僅是流動性的正向效應,對於投資人結構、投資風格等方面都將造成深遠的影響,有助促成A股市場的法制與成熟化。

◆全球央行寬鬆的貨幣政策仍有利歐美股市表現

雖然受到歐亞權重調升相對排擠美國權重下調,但事實上,美國股市在成熟股市裡仍是相對強勢的市場。富蘭克林坦伯頓美國機會基金經理人葛蘭.包爾認為,從就業市場、家庭資產狀況及消費等面向顯示美國經濟相對強勁,就業數據顯示美國就業市場在全球經濟表現低迷之際仍展現韌性,但亦未大幅高於預期使聯準會改變緩步升息的政策立場,美股中具備優異競爭地位、產業進入障礙高,以及能受益於數年成長趨勢的創新成長股較具表現機會,網路、軟體、大型生技股及運動休閒等消費概念股均是現階段配置主軸。

富蘭克林華美多重收益平衡基金經理人王棋正*表示,雖然短線市場對歐股的投資信心仍顯不足,但歐洲央行寬鬆貨幣政策持續釋出流動性,歐洲各國亦逐步放緩財政政策緊縮程度,例如德國、義大利及葡萄牙可望擴大財政支出,將是支撐歐洲經濟維持復甦的基石,對歐股中長期投資前景可正面以待。

◆評估MSCI權重調整對台股影響不大,利空反應後更現投資價值

富蘭克林華美投信投資長李祖任*表示,因應中國在全球的地位日益重要,MSCI調升中國比重將是長期趨勢,此舉勢必影響其它亞洲國家在MSCI的權重,台股只是其中的一環。台股短線表現難免受此利空影響,但從投資層面來看,短線利空反應過後,將是相對有價值的進場點,建議台股回檔仍可進場。

李祖任*認為,最近台股的弱勢主要是資金在觀望520總統就職演說內容,而且六月中旬MSCI會宣佈是否將中國A股納入指數,外資預期納入機率過半,加上部份企業如蘋果供應鍊的獲利基本面出現轉弱的跡象,遭到外資調節,因此,台股若要再發動攻勢,須視外資動向。

然而,台股還是有許多公司具有季節性題材與基本面,如時序已進入夏季,將帶動高毛利率的飲品銷售提升,相關食品、包材及零售通路亦可留意。另外,年初以來一直是台股領頭羊的車用電子,雖然近期遭遇回檔,從長線來看,市場對於電動車的接受度很高,無論美歐中日都在電動車的規格上有所提升,根據國際數據中心最新資料,目前汽車電子在汽車成本的比重從低於10%逐漸提升到40%以上,預估未來還有成長空間,所以仍對車用電子族群抱持樂觀的投資態度。

*資料由富蘭克林華美投信提供,富蘭克林華美投信獨立經營管理

<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>

境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,且投資前述有價證券總金額不得超過該基金淨資產價值10%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(http://www.fundclear.com.tw)下載,或逕向本公司網站(http://www.Franklin.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇