鉅亨網編譯許光吟 綜合外電

美國聯準會主席葉倫 (Janet Yellen) 圖片來源:afp

傳統上,我們多數人皆認為銀行業的獲利能力與央行利率的高、低有著極大的關係!但是真實情況或許並非你、我所想。

美國聯準會 (Fed) 聖路易斯分行副總裁 David Wheelock 在最新一篇標題名為「究竟是當利率高還是利率低時,銀行業才能比較有利可圖?(Are Banks More Profitable When Interest Rates Are High or Low?)」的刊文中為投資人逐一釋疑。

David Wheelock 表示,一般認為當市場利率越高時、銀行業的利潤就越高,這主要是因為當銀行放貸給借款人的時候,由於票面利率較高,故理論上銀行即能夠得到較高額的利息回報。

但是長期來看,由於銀行業本身也有著「投資」上的需求,銀行業其實自己也需要籌措資金,而當市場利率較高之時,銀行業的融資成本當然也就隨之攀升。

David Wheelock 表示,多數銀行的主要資金來源大多都是透過發債或是存款戶所存入的現金為主,然後再以這些資金向市場進行放貸,從中間賺取利差,但是銀行業也有在公開市場上籌資的需要,故當利率較高時,恐怕也會對銀行業造成不利影響。

而如何衡量市場利率的變動可能對銀行業收益造成多少衝擊呢?

因為放款業務為一般銀行業的「本業」,故能夠衡量銀行業獲利能力的重要指標即為「淨利差 (Net Interest Margin, NIM)」,「淨利差」計算公式為:利息收入減去利息支出 / 總營運資產。

對銀行業來說,當短期市場利率走高,利息成本提高的速度比營運資產所產生之收益更快,短期上將造成淨利差縮小;反之當短期市場利率走低,則短期淨利差就將擴大。

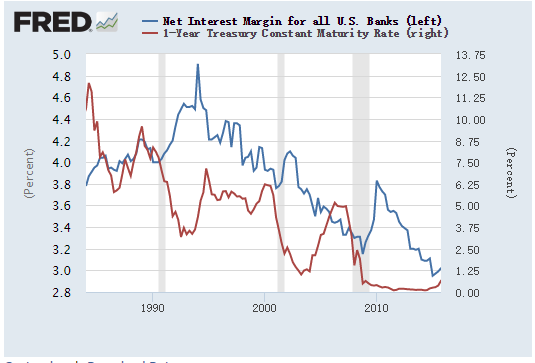

而聯準會 (Fed) 聖路易斯分行副總裁 David Wheelock 提供了下圖,藉以衡量美國銀行業「淨利差」與美債 1 年期殖利率 (短期市場利率),兩者之間的關係程度。

藍:美國銀行業淨利差 (左軸) 紅:美債 1 年期殖利率走勢圖 (右軸) 圖片來源:Fred

從上圖可以看到,美國銀行業淨利差與美債 1 年期殖利率已雙雙下滑了數十年之久,但是在短期的 1 至 2 年之內,淨利差的走勢卻與美債 1 年期殖利率走勢相反。

如 1990 年至 1991 年、2000 年至 2001 年、2007 年至 2009 年等金融危機時期,美債 1 年期殖利率大幅走低,淨利差即出現顯著擴大,但是如果將時間放長遠來看,市場利率的高或低,其實與銀行業的淨利差沒有太大關聯。

聯準會 (Fed) 聖路易斯分行副總裁 David Wheelock 解釋道,這一切的原因就是銀行業的本質就是「借入短期資金、放貸長期貸款」,如車貸、房貸皆屬於中、長期型的貸款。

因此在這樣的情況之下,銀行業貸款組合的平均還款年限,通常比銀行存款或其他短期債務還要來得更長,故當市場利率短期間下滑時,銀行業借入短期資金的融資成本,通常較長期貸款的利息收入下滑的更快,故會造成銀行業的淨利差擴大。

而隨著時間的推移,長期貸款慢慢受到市場償還和發行新債之後,銀行業的利息收入也將隨之降低,故長期來看,市場利率與銀行業的淨利差之間的關聯性並不顯著。

但是 David Wheelock 補充道,自 2010 年以來的這段期間,確實淨利差與市場利率之間的表現有點不太尋常,因為在這段時間銀行業間的淨利差持續下滑,而美債 1 年期殖利率也是在歷史低檔水平徘徊。

David Wheelock 認為,這一段時間內銀行業的融資成本極低,而同時銀行業的資產報酬率卻是在持續下滑,顯示過去利率較高的貸款,已經開始被利率較低的新貸款所替代。

故有市場人士表示,或許銀行業淨利差下滑的普遍現象,很可能與銀行業之間的「競爭程度」更有關連,與「市場利率」的關係並不太大。

延伸閱讀:

上一篇

下一篇