鉅亨網新聞中心

(圖:AFP)

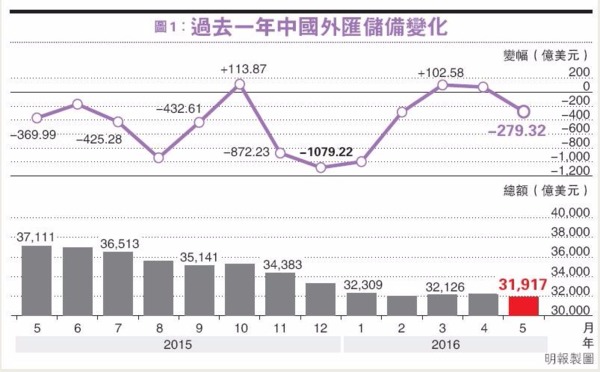

人行昨(7)日公布中國5月份外匯儲備按月減少279.32億美元,至31917.36億美元,結束連續2個月的反彈,亦較市場預期的196億美元減幅為多。若按年計算,中國外儲一年已下跌13%或5194億美元。分析認為,5月對中國「L形經濟」的看淡,加上美國聯準會(Fed)加息預期升溫,令美元走強,人民幣貶值幅度較大,均是導致外儲倒跌的原因,但料外儲減少幅度有限,走資情况未算嚴重,年內要像1月份減近千億或外儲總額跌破市場預期「警戒線」的3兆美元水平,將較難上演。

綜合外香港明報、文匯報、星島日報報導,雖然中國5月份外儲跌穿3.2兆美元水平,接近5年低位,但市場普遍相信並不代表走資情况惡化。國泰君安分析認為,外儲回落主要因為美元上漲,當月美匯指數大幅上升逾3%,令外儲帶來估值損失250億至300億美元,而這並不對應實際的外儲消耗,因此,5月份的匯率波動對資本流動的影響並非嚴重。

人民幣在5月份兌美元貶值1.5%左右,一方面月初「權威人士」言論指出中國一段時間是「L形經濟」,令市場看淡中國經濟前景;另一方面,Fed主席耶倫表示未來幾個月適合加息,誘發加息預期再升溫,美元走高之下,人民幣更受壓。

事實上,從人行過去1個月對中間價的調整來看,確實有讓匯率跟隨美元,釋放人民幣貶值壓力的意圖。

然而,人民幣雖有貶值趨勢,給外儲帶來影響,但民生證券報告認為,外儲情况未全面惡化,縱使近來貶值預期死灰復燃,但這一輪貶值壓力可控,一來經過去年「811」匯改之後,人行已有足夠經驗,從中間價變化看,人行是主動跟隨市場調整;其次,導致外儲下降的企業資產負債調整高峰期已過,私人結售匯也有所好轉;加上7月有G20峰會及再稍後的美國大選,相信這期間中央都不願人民幣有過度調整。

招商證券宏觀經濟研究主管謝亞軒也表示,考慮到英國脫歐公投和6月、7月聯儲局議息會議等事件,未來兩個月的國際資本流動情形不會有明顯改變,這兩個月外儲很可能維持200億美元左右的月度下降趨勢,但不會再像年初超過千億美元的急跌情况。

青島大學經濟學院教授易憲容則表示,大多數投機者在上一輪匯率波動中已經退場,只要人行在匯率上繼續「維穩」,外儲年內難跌穿3兆美元、或IMF所指最低2.8兆美元的關口,而只要不會引發系統性金融風險,外儲大幅流失的可能性亦低。

分析指,中長期看,由於美國仍有機會加息,人民幣仍面臨貶值壓力。短期內美國加息降溫,人民幣匯率暫時企穩,預期6至7月中國外匯儲備變動幅度不大。

上月受Fed加息預期升溫影響,美匯指數彈升3.02%,人民幣兌美元累計貶值1.53%,為去年「811新匯改」以來單月最大跌幅。市場大多認為,這一輪貶值壓力可控,人行應對更為從容。

澳洲聯邦銀行(CBA)駐雪梨的中國及亞洲經濟學家李煒認為,外儲下降主因是美元走強導致其他貨幣貶值,由此產生了估值效應。人民幣貶值預期退潮,人行也沒有消耗外匯存底來干預匯市。以國際貨幣基金組織(IMF)特別提款權(SDR)計價的外儲數字可以佐證這一觀點。中國5月底外匯存底由4月的2.27兆單位SDR增至2.28兆單位SDR。

另外,人民銀行研究局首席經濟學家馬駿表示,人民幣匯率形成機制的透明度顯著提高,人民幣匯率參考一籃子貨幣與對一籃子升值貶值並不矛盾,人民幣對一籃子貨幣的中期趨勢可升可貶。

「我們的做法是,以中間價定價機制為主線,降低人民幣匯率對籃子的短期波動幅度,但允許在一個稍長的時間段內對籃子呈現一定程度的升值或貶值。」馬駿強調,參考一籃子並不意味着嚴格盯住一籃子,參考一籃子和對一籃子升貶並不矛盾。

圖片來源:香港明報

延伸閱讀:

上一篇

下一篇