鉅亨網新聞中心

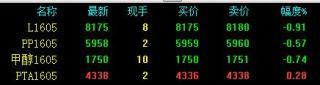

金融界網站1月25日訊 全球市場上周再現動盪,其中最奪人眼球的莫過於原油走勢,原油上周成功逆襲,僅用兩個交易日的時間WTI原油從27塊多漲到了32塊多,漲幅將近15%,不過國內先前相對原油抗跌的化工商品,今天卻一反常態的不漲反跌,不得不說,主力的“心理戰”玩的真高…截至上午收盤,塑料1605下跌0.91%,pp1605下跌0.57%,甲醇1605下跌0.74%,pta1605上漲0.28%。

原油價格回到32美元上方 聚烯烴高開低走不漲反跌

此前原油暴跌途中一路上行的聚烯烴,在今日原油反彈時卻震盪走弱。金石期貨研報認為,近期國內塑料檢修的企業較多,整體上看國內塑料供給呈現趨緊的態勢。但是,需要注意的是,在春節前后,由於下游企業大面積停產,塑料企業部分檢修屬於正常行為,在整體供需疲軟的大背景下,短期的檢修行為只能引起塑料價格的反彈,並不能改變整體的下行趨勢。考慮到塑料企業檢修的期限並不長,加之下游企業的節前備貨已經結束,因此供需矛盾很難進一步惡化。此外,有關數據顯示,1月13日石化庫存較上一統計日1月6日的庫存減少近6000噸,跌幅在8.36%左右。雖然近期塑料的石化庫存跌至低位,但這主要是企業為了完成銷售目標所致,並不是下游需求回暖所引發。綜合來看,在目前經濟下行的大背景下,企業低庫存是常態。由企業檢修和庫存下降造成的階段性供給不足,促使塑料價格反彈,但是考慮到企業的檢修屬於短期行為,因此供給下降很難持續對塑料價格形成支撐,一旦企業陸續復產,前期的漲幅或回吐。(第一期現網)

甲醇:利空隱患難解

國內多地市場甲醇現貨價格走低成為上周抑制甲醇期價繼續反彈的根本原因。雖然此前西北地區烯烴裝置投產給甲醇帶來消費回暖預期,但無法令內地和港口甲醇報價聯袂走強。隨著春節的臨近,下游需求會進一步萎縮,加之原油供需失衡難改,后市甲醇期價料呈現易跌難漲的局面。

油價下跌趨勢未變

上周,歐洲與日本央行可能加大刺激政策力度的預期和席卷美國東海岸的暴風雪來臨提升了投資者風險偏好情緒,之前大舉做空的頭寸紛紛回補。受此影響,紐約國際原油價格自上周三觸及12年的低點后快速反彈。不過,筆者認為,這輪油價反彈空間有限。雖說短期歐、日央行的貨幣政策和美國極端天氣會令油價轉入偏強姿態,但在全球經濟疲軟的形勢下,原油需求無亮點,且沙特與俄羅斯競爭歐洲能源市場、伊朗原油增產、美國頁岩油減產有限,原油市場供大於求的局面非但不會改變,而且只會趨於嚴峻。況且,國際能源署最新公布的報告也認為,今年原油市場供過於求的情況將加劇。

原油跌勢不變,天然氣同樣無法上行,天然氣制甲醇必然承壓。

海外低價甲醇涌入

國際油價深度下跌,一方面令市場悲觀情緒加重,下游多數化工企業感到壓力增大,另一方面也迫使天然氣價格同步走低,導致海外甲醇生產成本進一步下探。新年以來,美國甲醇價格累計跌幅超過27.6%。截至上周末,美國甲醇現貨報價創出近七年的新低,其中1月合約美國海灣FOB報價在41.75—42.25美分/加侖,而上一次低至41.5美分/加侖這個價位還是2009年3月。在其他市場上,中國CFR報價為207美元/噸,歐洲FOB鹿特丹報價為178歐元/噸,二者均處於數年的低位水平。

雖然近期國內烯烴裝置投產提振部分區域甲醇現貨報價,但目前海外甲醇價格較低,外盤涌入沖擊國內市場。據百川咨詢不完全統計,2016年1月15-21日,華東港口庫存約為33.1萬噸,較前一周增加2.7萬噸,寧波地區庫存為10萬噸,周環比增加0.2萬噸,且華南地區廣東港口庫存為8.4萬噸,較前一周略微減少0.5萬噸。預計1月下旬開始,外部貨源將集中進入國內市場,從而對期貨價格形成壓制。

此外,盡管目前北方雨雪天氣增多,道路運輸不暢有利於減輕甲醇供應壓力,但臨近春節長假,貿易商觀望情緒濃厚,囤貨意愿不強,且下游需求企業以排庫為主,采購熱情不高,預計西北地區價格會受到影響,跟跌其他區域的價格。

下游需求不濟

當下,除了烯烴消費稍顯樂觀外,其他甲醇傳統下游行業均呈現疲弱態勢。數據顯示,上周,國內甲醛市場行情不佳,華中、華北地區主流成交價窄幅下滑,交投氛圍頗為清淡。臨近年節,甲醛企業開工率也持續下滑,甲醇需求不佳。此外,醋酸市場價格跌幅普遍在50元/噸,成交一般。二甲醚價格先跌后穩,下游接貨謹慎,預計后期二甲醚價格低位窄幅振蕩。

整體來看,短期油價反彈難以持續,海外低價甲醇也對國內市場構成威脅。預計在春節之前,國內甲醇期價都將維持易跌難漲的格局。 (作者單位:寶城期貨)

聚丙烯反彈未獲消費支撐

下游消費低迷

近期,聚丙烯供應相對穩定,除了蒲城清潔能源的40萬噸產能在1月19日臨時停車4天外,沒有其他明顯變化。從石化庫存來看,受近期聚丙烯價格回升的刺激,貿易商開始積極囤貨,加之前期下游企業進行了節前備貨,石化庫存有所下降。春節臨近,目前下游企業備貨已經基本告一段落。

而從下游開工負荷來看,工廠維持了偏低的開工率。塑編行業的開工率在45%-48%。由於氣溫降低,終端需求進入年內低點,對原材料的需求萎縮,市場交投難以放量,后期開工將進一步降低。共聚注塑行業的開工率在53%。下游工廠對后市多持看空心態,其以消化前期制品庫存為主,同時采取即買即用的規則,聚丙烯需求難以有效釋放。

隨著春節的臨近,節前備貨臨近尾聲,后期需求低迷,聚丙烯的反彈缺少消費端的支撐。

后市預測

雖然近期原油價格強勢反彈,但是在供大於求、伊朗原油出口禁令即將解禁、商業庫存高企和消費旺季不旺的作用下,反彈的時間和空間都很有限。而下游消費方面,雖然前期的下游企業補庫使石化企業庫存下降,但是隨著春節的臨近,下游企業的節前備貨基本結束,后期需求料有所萎縮,將拖累聚丙烯的價格。筆者預計,聚丙烯價格的反彈很難延續,后期回落的概率較大。 (作者單位:金石期貨)

鄭商所PTA產業調研報告:這個冬天特別冷

2016年1月20日至22日,筆者跟隨鄭州商品交易所PTA調研團深入江蘇地區對PTA、聚酯企業進行調研。期間正值“超級寒潮”襲來,華東迎來今冬最冷時刻,調研下來讓筆者印象深刻不止天氣的寒冷,還有PTA行業的刺骨寒意。

當前PTA利空因素云集,原油屢創新低,春節期間下游聚酯檢修規模較大,漢邦石化二期PTA裝置即將開車,這些都是壓制PTA行情的重要因素。考慮到2016年翔鷺石化和遠東石化裝置難以重啟,PTA市場處於弱平衡狀態,較去年有所改善,正如走訪過程聽到的:“PTA行業嚴冬過去了,現在是寒冬”。

原油前景低迷

上周國際原油價格波動巨大,周三布倫特原油和WTI原油雙雙跌至27美元/桶附近,創13年新低。經過周四、周五的強勁反彈,目前國際原油已站上32美元/桶上方。但當前原油難言企穩,各主要產油國無意減產,伊朗制裁解除落地,其原油出口將使得本就過剩的原油市場雪上加霜。

2015年1月國際原油下跌至40美元/桶附近,當時市場有反彈預期,一年后原油跌破30美元/桶,市場情緒卻普遍謹慎。調研中也了解到PTA和聚酯工廠方面對原油價格預期較為悲觀,認為難有較大反彈。原油是PTA價格的重要影響因素,如果原油長時間維持低位,PTA價格重心難以抬升。

PX供需格局逐漸改善

PX是PTA最主要的原料,2015年我國PX產能為1440萬噸,產量卻只有877.23萬噸,2015年1-11月我國PX總進口量高達1054.85萬噸,同比大漲19.9%。中金石化PX裝置自2015年8月開車后運行不穩定,而且2016年騰龍芳烴PX裝置難以重啟,再加上2016年我國沒有新的PX裝置投產,因此我國PX進口依存度將維持高位。

國內PX產能集中在中石化,調研的PTA廠家所需的PX主要依賴於進口。從他們那了解到進口PX越來越好買,韓國和日本PX工廠已不像過去那么強勢,PX的供需格局在逐漸改善,2016年PX裂解價差或在350美元/噸左右。

PTA行業仍處於寒冬期

2015年我國PTA產能為4693萬噸。騰龍芳烴爆炸后翔鷺石化的615萬噸PTA裝置長期停車,中石化收購翔鷺石化雖然正在進行當中,但短時間內裝置難以重啟,2015年遠東石化破產,其320萬噸產能暫時退出,加上一些高成本的閑置產能,國內長期停車的PTA產能高達1273.5萬噸。

2016年我國將有兩套PTA裝置投產,分別是漢邦二期和四川晟達的220萬噸和100萬噸,總計新增產能為320萬噸。前段時間市場傳聞漢邦石化二期會在1月22日試車,但是調研中了解到當日並未投料,據說是要延后到春節前后,正式商業運行或在三月份。

由於翔鷺石化PTA裝置難以重啟,福建需要外地PTA流入。基於運輸成本上的考慮,江蘇的PTA工廠不愿將PTA運到福建,因此福建所需PTA主要還是依賴浙江和廣東的PTA工廠。由於相距較近,運費較低,江蘇聚酯工廠對漢邦石化新PTA裝置開車較為期待,表示會采購漢邦的PTA。

當前逸盛石化PTA產能為1330萬噸,以有效產能計算,逸盛石化在全國占比為40%左右,逸盛行業龍頭地位凸顯,被戲稱為“宇宙第一PTA工廠”。2015年,逸盛石化動作連連,先后推出了現貨主港現款自提報價、現貨買入價和中間價,並一度在現貨市場上大量收購PTA現貨,支撐現貨價格。逸盛在2016年合約貨定價上引入成本及加工費的方式,試圖鎖定自身的利潤。調研中了解到下游聚酯工廠對此頗有異議,認為這是將自身虧損向下游轉移。當前PTA仍是買方市場,特別是在漢邦石化二期開車在即之際,逸盛石化挺價將很難成功。

聚酯工廠方面認為2016年PTA加工費不會有大幅抬升,一方面PTA加工費受當前市場結構制約,另一方面加工費抬升不利於PTA小裝置退出,逸盛當前最好的規則是維持自身能忍受的較低加工費,迫使高成本裝置退出市場。

調研過程中我們著重去了解各家PTA工廠的加工費情況,總結來看,PTA加工費在500-600元/噸左右,完全成本(包含折舊費用和財務成本)在800-1000元/噸左右。由此可見,PTA工廠很難容忍加工費長期低於500元/噸之下,過低的加工費將促使PTA裝置停車,此時將是做多PTA加工費的好機會,當前市場結構決定PTA加工費很難維持在700元/噸以上。

2015年PTA出口大幅增長,出口與進口大致相當,我國最大的PTA出口國是印度,占比在45%左右。但由於2015年印度商工部對原產於中國、伊朗、印尼、馬來西亞和中國台灣PTA進行反傾銷立案調查,國產PTA出口印度將受限。恒力石化相關負責人認為印度PTA產能過剩,需要出口而不是進口。受制於印度反傾銷,2016年PTA出口不容樂觀,同時他認為未來我國PTA出口方向是韓國,韓國的PTA裝置產能較小,處於淘汰期,未來會有更多的國產PTA出口到韓國。

調研中了解到PTA工廠在春節期間開工維持正常,考慮到下游聚酯負荷下降較為明顯,2016年1月和2月PTA庫存積累將十分明顯。盛虹石化相關負責人認為每年春節期間聚酯工廠都會集中備貨,這對消化PTA庫存有幫助,華宏化纖卻認為這種聚酯工廠備貨行情越來越弱,聚酯工廠一般只維持十余天的用料。因此,我們認為在2月底之前PTA社會庫存處於累積狀態,隨著春節后下游逐步復工,PTA庫存將會回落。

近期聚酯裝置集中停車檢修

2015年我國聚酯產能在4674.5萬噸,2016年聚酯產能投放為328萬噸,中國聚酯新增產能主要集中在滌綸長絲和聚酯瓶片,二者產能投放分別為113萬噸和195萬噸。

2015年聚酯行業哀鴻遍野,聚酯切片、滌綸長絲和滌綸短纖等產品均創出5年新低,聚酯平均利潤只有4元/噸,相較2014年利潤有大幅下滑,一些經營不善企業和落后產能被淘汰。

被調研的聚酯企業均表示2016年聚酯行業不容樂觀,三房巷相關負責人認為2016年瓶片產能增長過快,同時美國對瓶片展開反傾銷調查,瓶片出口將受限。華宏化纖則認為棉花對滌綸短纖替代性較強,當前棉花庫存較大,這對滌綸短纖產生負面影響。

近期流傳著春節期間聚酯工廠扎堆檢修的傳聞,涉及產能高達1000萬噸。此次調研的聚酯工廠均有裝置檢修計劃,這也印證聚酯大規模檢修傳聞,但多數聚酯工廠表示其庫存較為合理,並未出現庫存積累的情況。一般聚酯裝置只需3-4年檢修一次,此次檢修力度這么大,也說明聚酯工廠庫存並不像他們說的那么樂觀。

調研總結

短期來看,PTA工廠在春節期間開工保持穩定,下游聚酯工廠檢修規模較大,春節期間PTA處於庫存積累階段。漢邦石化二期PTA裝置投產在即,目前PTA加工費在600元/噸左右,短期PTA並不具有上行動力。長期來看,整體來看PTA供需弱平衡,基本面並沒有大的矛盾,PTA加工費將會維持在500-600元/噸左右,可版面長線多單。(作者單位:方正中期)

綜合:本文僅是結合行情走勢,把相關商品資訊進行羅列,供投資者參考,不做交易依據。能源化工的走勢仍以震盪為主,塑料雖逆原油調整,不過日線上強勢仍未改變。

上一篇

下一篇